下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郭于玮, 鲁政委

来源:鲁政委世界观

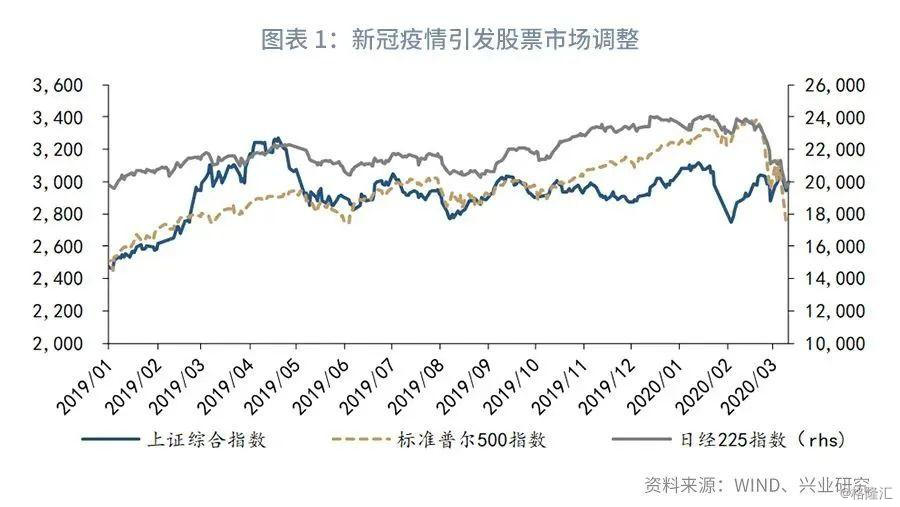

随着疫情在全球的扩散,海内外股票市场波动急剧上升。面对资本市场震动与疫情蔓延的风险,美联储在3月3日紧急降息50bp。但意料之外的降息,结果也出人意料,不仅未能力挽狂澜,美国股市反倒继续调整并于3月9日标普500单日重挫了7.6%,并在此后的交易日里,股指期货多次触及熔断。

面对股票市场的剧烈波动,中央银行是否应该做出反应,又能够采取怎样的措施?本文将从理论研究和实践经验两个层面出发展开分析。

1、货币政策的股市传导渠道

除了传统的利率渠道之外,货币政策还能够通过资产价格来影响实体经济。Mishkin(2001)曾经描述过股票市场影响经济的四个渠道。

第一,股价能够影响企业投资。根据托宾q(企业市值与资产重置成本之比)的理论,当q足够高时,企业可以通过发行较少的股票获得较多的资金用于购买设备、扩大再生产,因此企业投资的动力会更强。

第二,股价变化会影响企业资产负债表与融资能力。在金融机构为实体企业提供融资的过程中,如果企业净资本较低、杠杆率偏高,金融机构担心企业会容易出现逆向选择和道德风险问题而不愿意提供融资。当股市繁荣,企业的净资本增加,企业就更容易获得商业银行贷款,进而扩大投资。

第三,股市波动会通过财富效应影响家庭行为。股市上涨有利于提高居民的财产性收入,进而促进居民消费。

第四,股市波动会影响居民的流动性偏好。财务状况良好、高流动性资产较多的居民更倾向于增加耐用品和房产投资。当股市上涨时,居民的金融资产相对债务来说更多,居民就更愿意增加对耐用品和房产等低流动性资产的投资。

2、中央银行如何应对股市变化

正因为股票价格能够影响经济体系运行,因而,以股票价格作为中介目标来施行货币政策,对中央银行而言就看似有一定的吸引力。然而,Bernanke & Gertler(2000)和Mishkin(2001)先后指出:直接以资产价格为货币政策目标会带来严重的副作用。

Bernanke& Gertler(2000)指出,资产价格的波动既可能是基本面变化的结果,也可能来自非基本面因素的驱动。中央银行很难判断资产价格的波动是源于基本面还是非基本面,或者是来自二者的混合。中央银行应当容忍而不是排斥反映基本面的资产价格波动。在这种情境下,稳定资产价格的尝试往往适得其反。

Mishkin(2001)也认为,直接以资产价格为货币政策目标可能带来不利的结果。第一,中央银行很难识别资产价格中是否有泡沫,因而很难在泡沫形成时及时做出反应。第二,货币政策与股票价格之间的关联较弱。股票价格的波动可能体现了经济基本面的变化或者是投资者的“动物精神(animal spirits)”。这意味着央行控制股票价格的能力是有限的。1997年,当道琼斯指数在6500点左右时,面对热情高涨的股票市场,格林斯潘在发言中指出股市可能正经历着非理性繁荣,但股市不为所动,继续攀升到超过11000的水平。第三,将货币政策目标扩展到资产价格领域可能会影响央行与市场沟通的效率,影响货币政策的独立性。

不过,在股票市场的剧烈波动面前,中央银行仍需有选择地做出反应。Bernanke & Gertler(2000)认为,当资产价格波动满足两个条件时,货币政策应当做出反应:其一,资产价格波动是由非基本面因素驱动的;其二,这种非基本面因素导致的资产价格波动会对经济其它部分的运行产生重要的影响。当这两个条件都满足时,资产价格波动本身能够导致经济不稳定,必须引起政策制定者的关注。堪萨斯联储的Filardo(2001)也认为,如果货币当局对于资产价格波动的经济影响还不够确定,那么,此时就不应该对资产价格波动做出反应。

Rigobon & Sack(2001)则利用1985年至1999年日度和周度不同频率的数据,量化地度量了美联储对于股市变动的经验反应历史,认为标普500上涨或者下跌5%可能将美联储加息或者降息25bp的可能性提高50%[1]。而这一幅度恰恰与股市变化引起的总需求变动的幅度所需要的政策反应相当,也就是说美联储对于股价变动的反应实际上是对股市引起的实体经济变化的反应。

Mishkin& White(2002)进一步指出,货币当局应当关心的关键问题是金融体系的稳定性,而不是股票市场本身。如果股票市场下跌会引发金融体系的不稳定,进而给经济运行带来压力,那么,中央银行可以采取扩张性的政策。如何识别股票市场波动是否会影响金融稳定呢?Mishkin & White(2002)回顾了20世纪美国股票市场崩盘的历史,指出信用利差是观测股市崩盘是否会影响金融稳定的重要指标。例如,1929年股票市场崩盘后,美联储继续保持紧缩的货币政策,放任股票市场继续崩盘,信用利差达到历史高位,使经济陷入更深的衰退。与之不同的是,1987年股票市场闪崩后,信用利差当即扩大,但在美联储采取措施注入流动性之后,信用利差就趋于稳定,之后逐渐回落。而人们知之甚少的是,1962年美国也出现过股票市场崩盘的现象。与1962年4月相比,1962年6月道琼斯指数下跌了20.6%,标普500下跌了20.9%。但这次股市下跌并未引起信用利差走阔,恰恰相反,股市下跌期间信用利差表现稳定,银行体系也十分稳健。基于此,那时美联储并未采取应急措施,美国经济也没有出现衰退。

3、中央银行应对股市下跌的实践操作

(1)1987年“黑色星期一”

1987年10月19日,道琼斯指数单日下跌22.6%(参见图表3)。面对股票市场的骤跌,美联储开创了中央银行用流动性遏制金融危机的先例[2]。股市下挫的第二天(10月20日),美联储主席格林斯潘即表示:“作为中央银行,联储已准备好为支持经济和金融系统提供流动性。”联储共通过公开市场操作向银行体系注入了170亿美元的流动性,规模超过银行准备金的25%,当日联邦基金利率即较前一日下降了54bp至7.07%。

除了直接注入流动性之外,美联储还通过一系列的细节安排保障金融体系正常运行:第一,将公开市场操作的时间至少提前了1个小时,并提前一日通知交易商;第二,鼓励商业银行和证券公司提供资金满足经纪商和交易商的流动性需求;第三,放松了美联储借出政府证券的要求,包括放松金额要求和做空限制,保障政府证券的流动性,确保市场下跌中交易主体能够得到足够的国债作为合格抵押品;第四,检查主要银行业机构,评估银行业机构对证券公司的信用风险暴露。得益于美联储的及时反应,股票市场的震荡最终缓和下来,美国GDP增速也未受到股票市场的明显影响,延续了较快的增长。

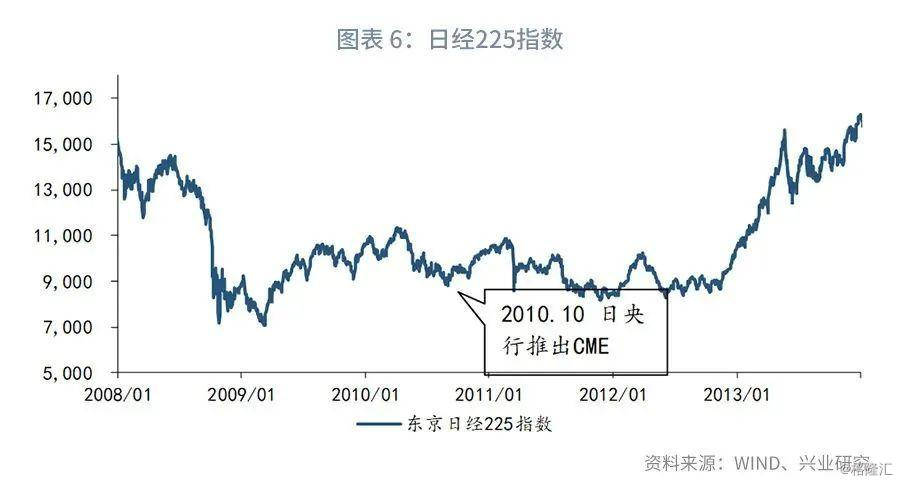

(2)2010年日本央行入市

2010年4月后日本股票市场出现下跌,到2010年9月末,日经225指数较4月的高点累计下跌了17.4%。当时日本还未走出次贷危机阴影,股票市场的下跌进一步拖累了经济运行。为激发经济活力、提振市场风险偏好,2010年10月日日本央行决定继续强化宽松的货币政策,推出全面的货币宽松(Comprehensive Monetary Easing):第一,明确零利率政策;第二,明确提出在价格目标实现前将维持零利率;第三,在短端利率已经没有下降空间的情况下,日本央行将进一步引导长端利率和风险溢价下行。而引导风险溢价下行的重要手段,就是购买包括企业债券、股票ETF、REITS等在内的风险资产。

2010年11月,日本央行进一步发布了ETF购买计划的细则。在对象方面,日本央行将购买跟踪东京股票价格指数(TOPIX)或日经225指数(Nikkei 225)的ETF;在购买方式方面,日本央行指定从事信托业务的银行为受托方,通过信托购买ETF;在购买价格方面,ETF的购买价格原则上应当与股票的加权平均价格相一致。然而,最终结果显示,日本央行增持ETF的行动并未能改善股市的表现,数据显示日本央行ETF增持规模和股指表现之间也没有明显的关联。在日央行ETF增持力度较大的2011年下半年,日经225还一度出现下跌。

从理论研究和美日央行的实践中,我们可以看出,虽然股票市场能够对实体经济产生影响,但中央银行应当干预的是非基本面因素所驱动的股票波动,且着眼点是更应关注金融体系的稳定性,而非股票价格本身的高低;当股票市场震荡可能引发金融不稳定时,可以给予金融体系以流动性支持,但直接入市未必能够提振股市。

参考文献:

(1) Bernanke B. and Gertler M., Monetary Policy and Asset PriceVolatility, 2000, NBER working paper.

(2) Filardo R., Should Monetary Policy Respond to Asset Price Bubbles?Some Experimental Results, 2001,Federal Reserveworking paper.

(3) Lam Raphael, Bank of Japan’s Monetary Easing Measures:Are TheyPowerful and Comprehensive, IMF working paper, 2011.

(4) Mishkin F., The Transmission Mechanism and the Role of Asset Prices inMonetary Policy, 2001, NBER working paper.

(5) Mishkin F. and White E., U.S. Stock Market Crashed and TheirAftermath: Implications for Monetary Policy, 2002, NBER working paper.

(6) Rigobon R. and Sack B., Measuring the Reaction of Monetary Policy tothe Stock Market, 2001, NBER working paper.

注:

[1]例如,如果当前加息概率为30%,股市上涨5%可能使加息概率上升至80%。

[2]资料来源:Stock Market Crash of 1987,美联储历史网(2013年11月):https://www.federalreservehistory.org/essays/stock_market_crash_of_1987