下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:肖沛/覃汉

来源: 债市覃谈

国君固收 | 报告导读:

为什么关注转债中的主题投资机会?转债作为一类特殊的资产,参与群体多样,收益来源广泛。主题浪潮中,相关标的往往可以短期内获得巨大涨幅,因此主题投资是转债市场中一类重要的投资机会。我们认为关注转债中的主题投资机会主要原因有3点:1)主题投资的浪潮下,相关转债涨幅巨大,而且用时较短;2)市场中小规模标的居多,基本面不够亮眼,更多依赖主题推动;3)主题带动下,正股会出现连续涨停的现象,此时转债成为追涨利器。

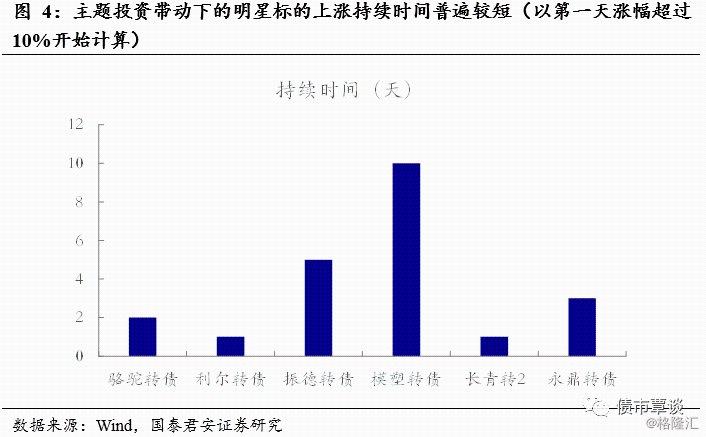

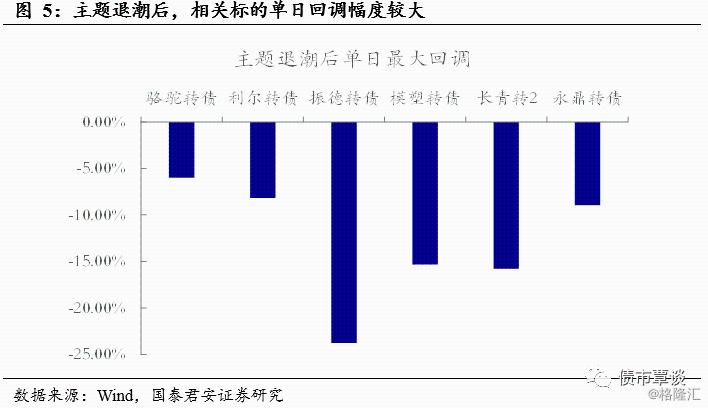

主题投资呈现特征:转债的主题投资主要呈现出5个特征。特征一:一般持续时间较短,同时短期涨跌幅均较大。特征二:上涨过程中成交量会显著放大,活跃度提升后,参与者越来越多。特征三:主题受益品种多为中低评级、小规模转债,基本面一般的转债在主题投资的浪潮中更容易脱颖而出。特征四:正股快速涨停后,转债会出现短暂转股溢价率抬升的现象。特征五:第一波回调30%左右,大概率迎来第二波反弹。

如何选择好的主题进行投资?首先,主题投资有4个关键步骤。步骤一:判断主题大小。市场中的主题一般来源于两大类:政策和事件,相对而言,政策驱动的主题持续性较好。步骤二:审视投资环境。不同的投资环境中主题发酵空间的大小和时间长短有显著不同。步骤三:筛选受益标的。当主题浪潮开启后,资金会主动挖掘各种受益标的,只要有相关概念、或间接受益的标的都会受到追捧。步骤四:结合价格布局。高价券博弈,低价券试错。从转债具体操作建议上来看,主题风口来临之前,低位布局,耐心等待;主题风口来临之后,顺势而上,布局最强势品种。

正文

1.为什么关注转债中的主题投资机会?

转债作为一类特殊的资产,参与群体多样,收益来源广泛。近期转债市场整体表现强势,市场估值持续高位运行,主题投资异常火热。当前市场中,我们可以看到很多转债已经到达非常高的价位区间,有些甚至达到200元附近,而且部分高价券呈现出强者恒强的局面。当前,我们聚焦转债中的主题投资,聊聊主题投资中的那些事。

首先,我们先回答一个问题:为什么要关注转债中的主题投资机会?我们认为主要有以下几个方面的考虑。

1)主题投资的浪潮下,相关转债涨幅巨大,而且用时较短。主题投资适合短线资金快进快出,伴随着成交量的放大,市场的关注度也会不断提升。主题投资者,市场情绪占主导因素,新增资金的不断入场推升行情加速,踩准节奏短期可以获得较大回报。但是主题类型的标的波动也较大,更多是事件驱动,在退潮时要及时撤离才能避免损失。

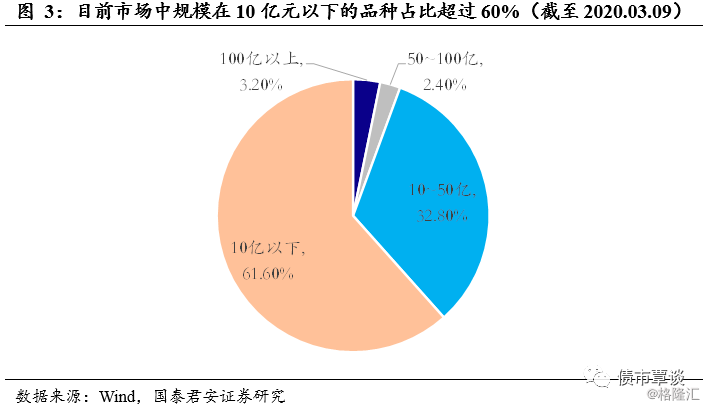

2)市场中小规模标的居多,基本面不够亮眼,更多依赖主题推动。目前市场中转债及公募交债合计数量已经超过250只,其中超过60%的个券债券余额小于10亿元。尽管其中的一些公司是细分领域龙头,但和行业龙头相比,基本面差距仍然较大,正股市场关注度不高,基本面亮点不多。不过在相关的主题带动下,这类公司往往会出现一波不错的涨幅,因此对于一些绝对价格不高的个券而言,低位布局,等待风口是常用的投资策略。

3)主题带动下,正股会出现连续涨停的现象,此时转债成为追涨利器。不同于正股每日有10%的涨跌幅限制,转债品种每天的涨跌幅没有上下限,而且是T+0交易机制。这样的交易规则导致在正股快速涨停无法买入时,投资者可以通过继续买入转债表达对公司的看好。因此多数情况下,在正股有连续涨停预期时,转债当天的涨幅会超过10%,成为追涨的最佳选择。

2.主题投资呈现的特征

2.1. 特征一:一般持续时间较短

2019年以来,主题投资盛行,但持续时间较短。2019年以来转债市场关注度明显提升,市场活跃下参与者越来越多。从近一年的众多主题中,我们梳理后发现大多持续时间不长,很多都是一日游行情。尽管主题发酵当天相关转债涨幅一般都超过10%,但由于持续时间较短,如果没能第一时间上车,很难获取正收益。因此,对于纯粹事件冲击带来的主题投资而言,转债投资者宜快进快出,交易成本较大。

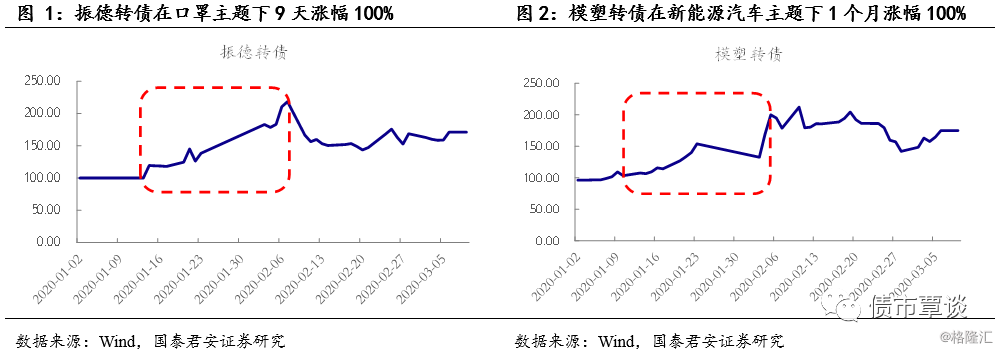

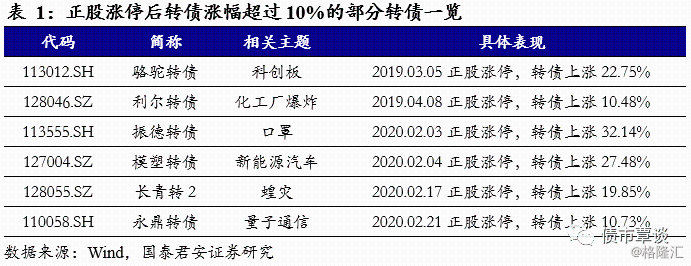

同时,在主题退潮后,相关标的回调幅度较大。一般在主题退潮后的第二天,资金会迅速流出,相关标的波动剧烈。如口罩概念个券振德转债,在2020年2月10日单日跌幅达23.76%,一天之内跌去前五天的全部涨幅。

2.2. 特征二:上涨过程中成交量显著放大

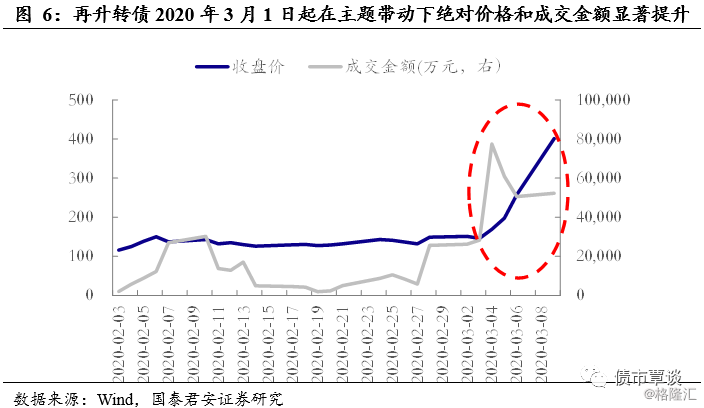

随着主题的不断催化,个券会出现绝对价格和成交量的双重提升。对于主题投资而言,题材正宗的品种往往会吸引大量资金跟随,短期内涨幅巨大。同时,随着价格的不断上涨,资金追涨意愿逐渐增强,成交量会出现显著放大。转债由于T+0的特殊交易规则,一天内换手率也会显著增长,高峰期换手率可达10倍。以近期火热的口罩主题为例,核心品种再升转债自2020年3月1日起加速上涨,成交量提升明显,对于当前余额仅8200万元的个券而言,3月4日当天的成交量高达7.74亿元,换手率超过9倍。

活跃度提升后,参与者越来越多。由于新进投资者不断增多,成交量显著提升。传统的固收投资者参与度可能会下降,但机构、个人投资者以及游资等资金参与度会提升。场内玩家的增多使得成交量短期会维持高位,转债的流动性问题得以消除。

2.3. 特征三:主题受益品种多为中低评级、小规模转债

主题投资的品种中,中低评级、小规模转债占据大多数。主题投资主要依靠政策或事件发酵、游资和个人投资者的资金驱动。从权益市场来看,受益主题推动的品种多为基本面一般、市场关注度不高的标的,对应到转债市场,一般而言,发行规模普遍不超过10亿元,债项评级不高于AA。由于大多数标的长期市场关注度较低,机构投资者持仓较少,更容易受到资金推动。显然,基本面因素在主题投资中明显弱化。相比之下,基本面一般的转债在主题投资的浪潮中更容易脱颖而出。

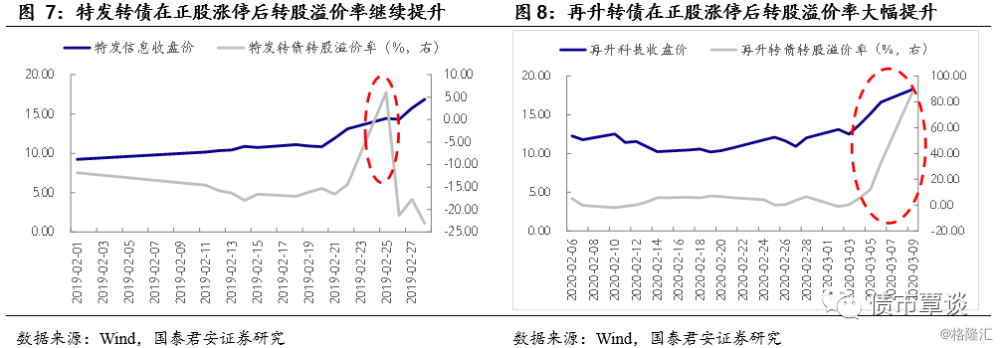

2.4. 特征四:正股快速涨停后,转债会出现短暂转股溢价率抬升的现象

转债溢价率短暂抬升更多来自于正股后续上涨空间的预判。由于股票有每天10%的涨跌幅限制,而转债没有,因此往往在正股涨停后,资金转而继续购买转债,使得转债当天涨幅超过10%。转债继续上涨主要来自于转股溢价率的提升,新增资金的不断入场推升转股溢价率走高,因此转债价格在正股涨停后仍然会出现继续上涨的现象。从背后原因来看,转股溢价率的提升主要是因为投资者对于后续正股上涨空间的看好,在T+0的交易机制下,市场不断放大这种预期,最终导致转股溢价率提升的很快。我们以特发转债和再升转债为例。2019年2月25日,特发转债在正股涨停后转股溢价率出现大幅抬升,当天收盘后转股溢价率达到6.03%,而此前一段时间内一直为负值。之后尽管正股仍然继续上涨,但转股溢价率出现回落,并长期维持负值水平。同样的,2020年3月4日起,再升转债也出现了明显的估值提升。3月4日~3月9日,正股连续涨停后,转股溢价率不断上升,截至3月9日收盘,转股溢价率已经提升至88.35%,彰显出转债投资者对于正股后续上涨空间的极度看好。

不过,转股溢价率抬升只是短暂现象,更像是T+0下的极致演绎。从特发转债的走势中我们不难看出,2019年2月25日当天转股溢价率由负转正,导致转债当天涨幅超出10%,但后续正股连续上涨,转债却并未跟随,甚至出现了主动降估值的现象。这主要是因为溢价率短期的大幅抬升已经充分反映了后续正股上涨的预期,随着股票涨幅的收敛,转债提前进入退潮期。

2.5. 第一波回调30%左右,大概率迎来第二波反弹

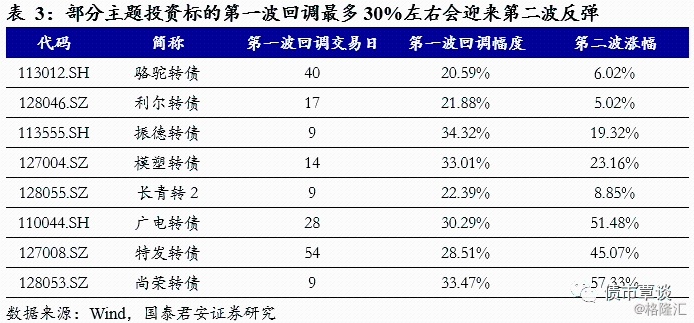

主题退潮后,第二波反弹一般出现在第一波回调30%左右。通过对近两年表现较为亮眼的几个主题转债复盘不难发现,一般第一波回调通常到达20%~30%后,会出现反弹。回调幅度超过30%后,短期继续调整的空间已经较为有限。同时,当第一波调整超过30%后,第二波反弹幅度也较大,有些涨幅甚至超过回调幅度,创下新高。从第一波回调的时间来看,个券之间分化较大,几天到几个月不等,不过一般而言,3个月是比较极限的调整时间。

不过对于主题推动的品种而言,由于短期涨幅较大加速转股,转债余额不断减少,容量显得较为有限。以特发转债为例,作为5G主题的受益标的之一,反复受到资金推动,转债余额已经从发行时的4.19亿元降低至目前的6000万元,资金容量不断缩减。这主要是因为转债在主题的带动下价格快速上涨,转股溢价率压缩至负值后吸引套利资金入场,加速转股。因此,经过多次主题发酵后,剩余可操作空间明显降低,市场关注度也会逐步退温。

3.如何选择好的主题进行投资

3.1. 主题投资的关键

第一步:判断主题大小

市场中的主题一般来源于两大类:政策和事件。相对而言,政策驱动的主题持续性较好。历史上政策驱动表现较好的主题包括雄安新区、互联网+、5G、氢燃料电池等,相关股票和转债都有非常强劲的表现。一般来说,符合国家未来发展方向,短期又有政策扶持不断加码的主题更容易获得资本青睐,持续时间可能超过1个月,板块内部最终都会出现普涨行情。对于事件催化的主题,要衡量事件的冲击程度。如2019年发生的响水工业园爆炸事件引发资本市场对化工类股票及转债的追逐,但无奈只有一天的行情,持续性极差,这主要是因为此次事件更多是一次性冲击,而且影响有限,往后没有持续发酵的空间。但2020年的新冠疫情尽管在国内已经逐步控制,但在海外迅速扩散,引爆口罩主题。在不断有新增信息加持的情况下,口罩主题爆发性较强,持续性也更长。

第二步:审视投资环境

不同的投资环境中主题发酵空间的大小和时间长短有显著不同。市场环境较好时,好的主题会吸引大量投资者跟随,资金推动下出现强者恒强的局面。市场环境不好时,主题往往会造成一日游的现象,追热点可能并非明智之举。因此在市场情绪较为乐观时,主题投资表现相对更好。

第三步:筛选受益标的

主题投资下,基本面不是决定因素。当主题浪潮开启后,资金会主动挖掘各种受益标的,只要有相关概念、或间接受益的标的都会受到追捧。我们经常可以看到一些基本面一般、规模较小、评级较低的标的涨幅远远超过那些基本面较好、市场关注度较高的标的,这主要和资金的交易行为有关,和基本面本身关系较小。因此主题投资下,决定涨幅的是资金的交易属性,跟随市场做好应对更为重要。

第四步:结合价格布局

高价券博弈,低价券试错。主题投资往往波动较大,高价券和低价券的投资心态上有较大不同。在主题的风口中,高价券的股性完全被激活,博弈属性更重。而低价券因为债底保护相对更强,即使不够纯正,也可以以试错心态尝试。

3.2. 转债操作建议

主题风口来临之前,低位布局,耐心等待。转债中很多低评级、小规模标的长期价格较低,基本面亮点不多,只能靠主题带动。因此,对于很多绝对价格不高,比如110元以下的转债而言,低位布局,耐心等待风口,也是转债中常用的投资策略之一。

主题风口来临之后,顺势而上,布局最强势品种。一般来说,板块性的行情启动往往伴随着一定的主题投资情绪。对于大多数主题而言,往往会经历4个完整的阶段:核心品种领涨——低位品种补涨——高位品种滞涨,补涨品种先行调整——高位调整,主题退潮。当主题刚开始启动时,第一时间布局最强势品种,跟随趋势,在达到心理涨幅或者出现滞涨信号时可以及时撤退。

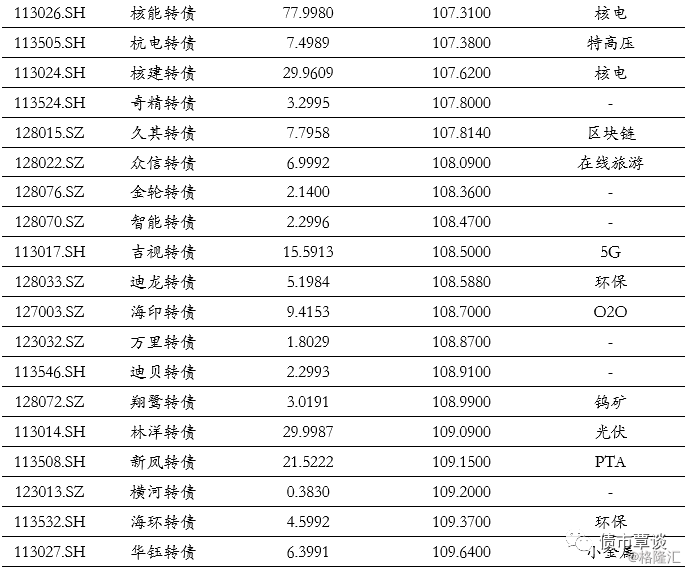

相比而言,风口来临之前布局会损失时间成本,但有价格成本的优势,而风口来临之后布局会损失价格成本,但把时间成本降到最低。我们梳理了当前110元以下品种可能潜在的主题类型,对于绝对收益账户或负债端稳定的账户而言,可以适当参与,博弈主题的投资机会。