下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华商韬略

来源:华商韬略

投资要点

投资建议:生猪价格和疫情影响双重驱动食品CPI飙升,超市同店收入增速与食品CPI具有显著正相关性,2020H1超市同店和业绩增长有望超预期。建议增持:永辉超市、家家悦,受益标的:高鑫零售、步步高、红旗连锁等。

疫情和猪周期影响下食品CPI飙升,超市同店增长有望超预期。2020年1月食品CPI同比上涨20.6%,其中生猪价格再度领涨,同比上升116%。我们回溯历史发现永辉超市、高鑫零售等超市企业同店收入增速与食品CPI呈显著正相关。我们预计在食品CPI飙升和疫情囤货等影响下,2020年1-2月主要超市企业同店增速可达5%以上,部分甚至高达10%+。

超市同店有望延续高增长,持续利好超市业绩。2019年生猪价格飙涨283%且7月以后涨幅明显加大,截至目前生猪价格仍高达36.5元/千克。相对于2019H1猪肉价格的低基数,2020H1生猪价格涨幅仍有望维持在100%以上,根据彭博财经预测猪肉价格在食品CPI中的权重约为12.8%,猪肉价格上涨利好食品CPI,且猪肉价格上涨往往会带动其他肉禽蛋价格上涨,因此我们预计2020H1超市同店有望延续高增长,同店是短期影响企业利润的最重要因素,超市业绩有望同步受益。

食品CPI对净利率和股价也有一定的正面影响,超市板块有望持续受益。通过回溯2011-2018年食品CPI和重点超市企业净利率变化趋势,我们发现超市净利率受到多重因素综合影响,但是在经营战略稳定期,超市企业的扣非净利率与食品CPI存在正相关性。从股价角度看,除了股市大幅震荡期,超市板块相对涨幅基本与食品CPI变动趋势一致,尤其是低PS个股敏感度更高。

风险提示:生猪价格大幅回落拖累CPI;人力成本上涨过快等。

一、食品CPI飙升,超市同店增长有望超预期

GDP与CPI分别通过量、价影响超市营收,疫情影响下客单价进一步提升。GDP与CPI分别通过量价关系对超市行业产生影响。超市行业以销售必选消费品为主,在数量上具有一定刚性,因而在一定时期内CPI等价格因素是驱动超市行业营收的核心因素。一方面,营业收入主要受客流量、客单价、新增门店等因素影响,CPI上升对客单价有明显拉动作用,而由于必选消费需求较为刚性,销量仍能维持相对平稳。尤其是近期在新冠疫情影响下,外出就餐需求大幅下降,家庭烹饪需求大幅上升,对生鲜食材的需求更是被囤货动机进一步放大,叠加食品CPI上行,超市客单价上升幅度远超客流量下降幅度,超市行业营收明显受益。另一方面,国内超市尽管后端盈利为主,但仍以买断方式承担大部分商品库存,CPI持续上涨期间,超市行业在存货周转期内,低库存价格、高终端销售价格得以持续,有利于利润率和盈利能力提升。

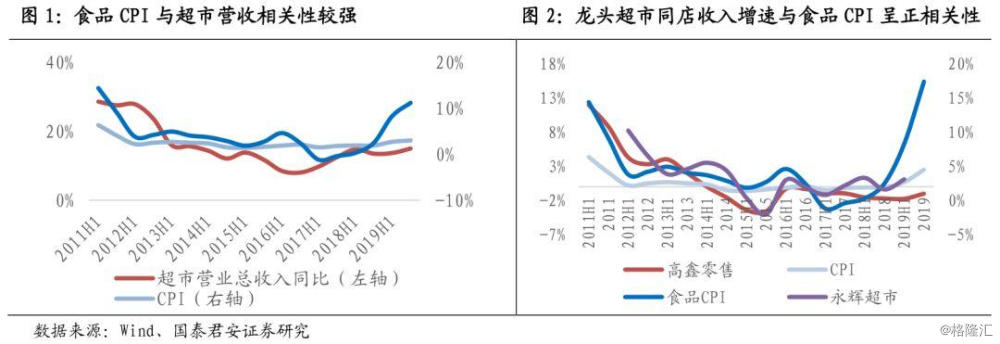

食品CPI强势上涨,超市营收增速同步回升。国内食品CPI经历了2011年-2012年的急剧下滑,2013年-2017年的波动下滑后,2018年开始持续回升,尤其是2019年下半年随着生猪价格飙升食品CPI大幅上涨。A股重点超市企业平均营收增速于2012H1触顶,此后随着食品CPI下滑超市行业营收增速也在持续下降,直到2017H1,随着食品CPI触底回升,超市行业营收增速也出现明显回升。总体而言,食品CPI和超市行业营收增速相关性较强,食品CPI持续上涨有助于超市行业营收增速提升。

超市同店增速与食品CPI相关性较强,食品CPI上升有助于改善超市同店。我们回溯了永辉超市2012-2019H1同店收入增速以及 2011-2019年高鑫零售同店收入增速与食品CPI的变化趋势,整体而言,永辉超市和高鑫零售的同店收入增速都与食品CPI呈现正相关性。2011-2015年食品CPI整体下滑期间,二者正相关性显著。2017年以后食品CPI持续回升,永辉超市同店收入增速随之回升,而高鑫零售以大卖场业态为主,受到电商冲击、欧尚整合等因素影响,同店增速回升趋势不明显,但随着整合完成、到家服务崛起,预计高鑫零售同店将持续改善。我们预计2020年1-2月主要超市企业同店增速可达5%以上,部分超市企业同店增速甚至有望达10%+。

二、食品CPI对部分超市净利率有正面影响

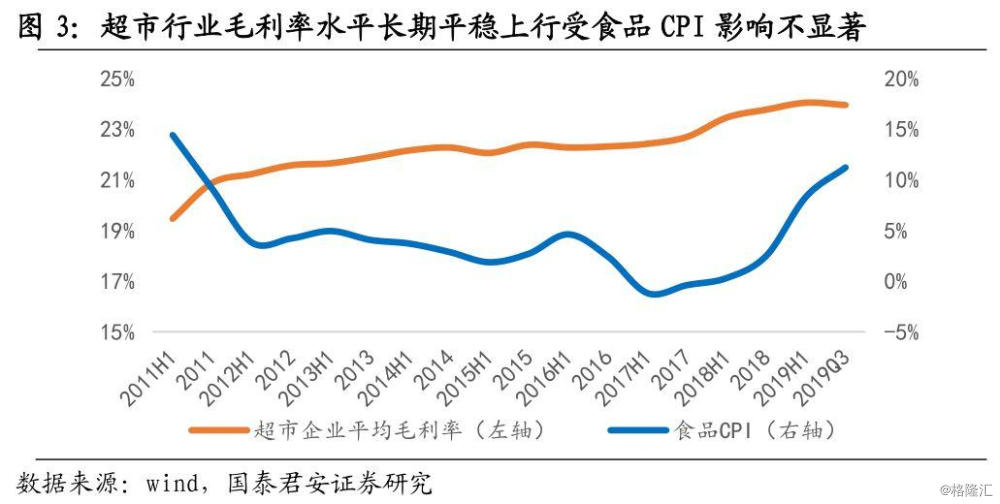

超市毛利率长期稳步提升,食品CPI对毛利率影响并不显著。近年来,重点超市企业通过规模持续增长、优化商品结构、供应链提效等方式,持续推动毛利率稳步提升,从2011年-2019Q3,商超行业平均毛利率从20.87%提升至23.94%,而期间食品CPI经历了大幅波动,由此可见食品CPI对超市行业毛利率影响并不显著。

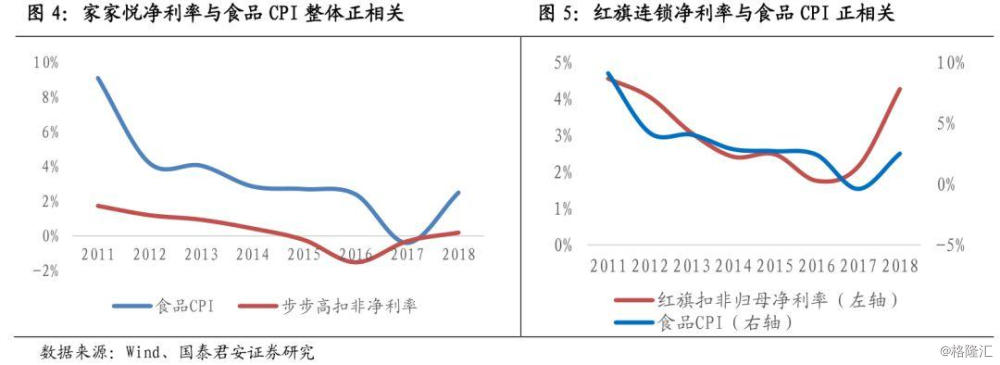

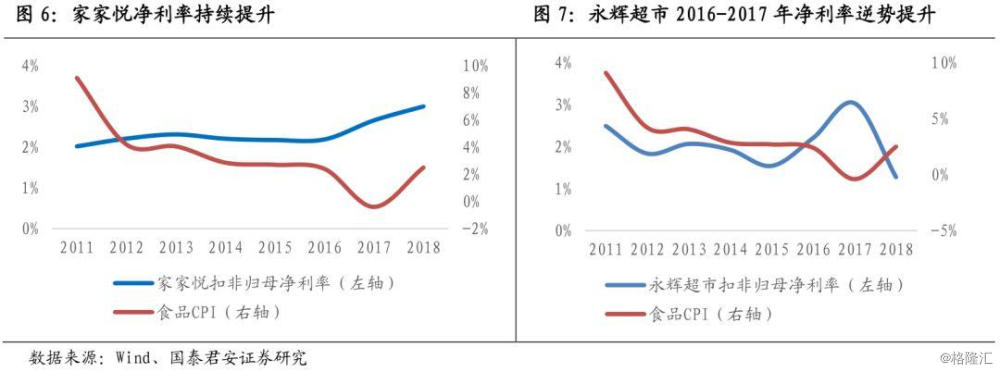

经营战略稳定期超市净利率与食品CPI具有一定的正相关性,超市企业亦可通过经自身营提效抵御CPI下滑的不良影响。超市净利率受到经营战略变化、规模和运营效率、成本变化等多重因素影响,在经营战略稳定期,超市企业的扣非净利率与食品CPI存在正相关性。以步步高和红旗连锁为例,2011-2018年,两者绝大多数年份扣非净利率与食品CPI都呈现正相关性,而趋势相悖的年份大多是因为公司经营战略发生变化。以红旗连锁为例,2016年公司因加速拓展带来成本费用上升,新增门店538家以及2015年3次收购仍处于整合期,导致净利率下滑,而2017年经过两年的培育,新开门店和整合门店效益显现,信息化程度提升、商品结构完善等提升了公司的经营效率,从而出现了净利率的提升。此外,也有部分超市企业在食品CPI下滑时期依然保持了净利率提升,比如2011-2018年家家悦不断优化商品结构提升经营效率使得净利率稳步从2%提升至3%,2016-2017年尽管食品CPI下滑,但永辉超市通过推行合作人制使得净利率逆势提升。

三、生猪价格利好食品CPI,超市同店有望延续高增长

CPI指数对猪肉赋权较大,生猪价格与食品CPI高度相关。根据国家统计局公布数据,2020年1月CPI同比上涨5.4%,涨幅比上月扩大0.9pct,其中食品价格同比上涨20.6%,涨幅比上月扩大3.2个百分点,影响CPI上涨约4.10个百分点,同比涨幅扩大既有新冠肺炎疫情影响的因素,也有2020年与2019年春节错月基数较低因素影响。食品中生猪价格再度领涨,同比上升116.0%,影响CPI上涨约2.76个百分点;鲜菜价格上涨17.1%,影响CPI上涨约0.45个百分点。根据2019年6月彭博经济的研究,食品在CPI指数中的占比约为19.9%,而猪肉在食品中的权重约为12.8%,对应猪肉在CPI指数中的占比也为2.54%,因此生猪价格变化对食品CPI有显著影响。

生猪价格高企利好食品CPI,超市同店收入增速有望维持高增长。据国家统计局数据,受非洲猪瘟以及环保政策收紧影响,2019年猪肉产量为4255万吨,同比下降21.3%。自2019年尤其是7月开始供需失衡导致生猪价格大涨,先是从1月的10.8元/千克上涨至6月的17.2元/千克,然后进一步飙升至最高点10月的41.4元/千克,涨幅高达283%,11月小幅下滑后又强势反弹至2020年1月的37.6元/千克。生猪价格一路飙升,带动食品CPI持续走高。春节假期叠加疫情影响导致居家生鲜消费需求大增,农贸市场和餐饮店大量关停又使得客流转向超市,肉禽蛋作为民生商品消费具有刚性,生猪价格走高利好超市同店提升。考虑到2019H1生猪价格相对低基数的影响,我们预计2020H1食品CPI有望维持高位,持续利好超市企业同店收入增长。

四、超市板块涨幅与食品CPI正相关,低PS个股敏感度更高

股票市场行情平稳运行期间,超市板块相对涨幅与食品CPI具有正相关性。我们复盘了2010年以来超市板块相对于上证综指的涨幅与食品CPI的关系,结果表明除2014-2015年、2020年初因为股票市场大幅波动,导致超市板块相对涨幅和食品CPI走势出现背离以外,在市场行情平稳期,超市板块相对涨幅基本与食品CPI变动趋势一致,部分时期存在超前或滞后现象。

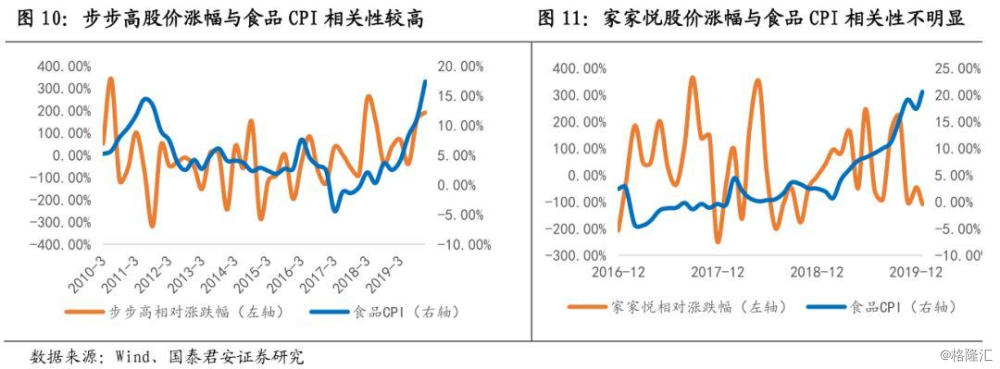

不同超市企业股价相对涨幅对食品CPI敏感度不同,低PS个股敏感度更高。近年来商超行业竞争加剧,电商高成长在一定程度上冲击线下消费,导致超市企业增长出现分化,部分超市企业出现短期业绩下滑,而另一部分企业则凭借较强的运营能力和扩张能力,加快扩张和业绩增长,对于短期盈利能力下滑较为明显的企业一般采用PS估值法,根据分析低PS个股走势与食品CPI相关性更高。以步步高为例,2011-2019年其股价相对涨幅随着食品CPI变动呈现先下滑后回升的趋势。而对于盈利能力较强的超市一般采用PE估值法,以家家悦为例,公司业绩稳步增长,尤其是2018年以来,公司通过内生外延加速扩张,其股价走势与自身业绩增速和成长预期具有较高的相关性,而与食品CPI的相关性并不明显。

五、投资建议

投资建议:超市企业同店收入增速与食品CPI具有正相关性,2020H1生猪价格和疫情影响有望驱动食品CPI维持高位,持续利好超市同店和业绩增长。考虑到疫情对消费习惯的影响以及2020H1生猪价格同比涨幅仍将维持高位,预计重点超市企业同店增速有望延续高增长。建议增持:永辉超市、家家悦,受益标的:高鑫零售,步步高,红旗连锁等。

六、风险提示

1、 生猪价格大幅回落拖累CPI;

2、 到家服务竞争加剧;

3、 人力成本或配送成本上涨过快等。