下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据

说实在的,昨天晚上美联储降息,是出乎我的意料的,原本我想着,应该是正常的3月18日,应该是降个25个基点。之前看到CME美联储观察数据,对3月美联储降息50个基点的概率打到了100%,我还在想,市场真是够嗨,真是敢想。

万万没想到,美联储真降了50个基点,而且不是常规的FOMC会议上降。

在上周五美股被狂抛的时候,我的看法是偏乐观的(详细见《昨晚,他们抛售一切,集体缴械投降》),但美联储的火力这么猛,这么意外,反而让我感觉到了一丝危险的信号,因为在我的分析框架里,这是官宣,情况很严重。

1

我怎么理解美联储的

这里先讲下,我怎么理解美联储的。不带阴谋论,要收割谁,我认为美联储的一切决策皆是从要实现的经济目标出发。

美联储的经济目标主要两个,一个是充分就业,一个是控制物价。

所以,可以从美联储的行为,来判断它对当前经济的看法。我认为,作为普通人,鉴于我们掌握的信息有限以及我们的专业能力欠缺,比起我们自己拿几个指标对经济作了粗暴的判断,我们不如选择相信美联储来得靠谱。

在没有通胀或通缩的威胁下,美联储加息,就代表了在美联储看来,当前的经济是OK的;美联储降息,就代表了在美联储看来,经济有些逆风因素。美联储停止加息,往往意味着此时美联储对未来经济也变得不确定性起来,经济可能到顶;而美联储停止降息,也往往意味着经济可能见底。

这也是为什么,2000年以来,我们看到的一个现象是,许多时间里利率与股市同涨同跌,背后共同驱动因素都是经济的向好。

存在通胀或通缩威胁下,就要看美联储行为的优先级,它是更看重就业,还是更看重物价。就像上世纪80年代,美联储的主要目标是控制通胀,一路提高利率,哪怕失业率飙到近11%,都不为所动。

不过,80年代结束后,美国的宏观大方向是稳定的,通胀比较温和,所以,美联储的行为主要映射的是它对经济的看法。

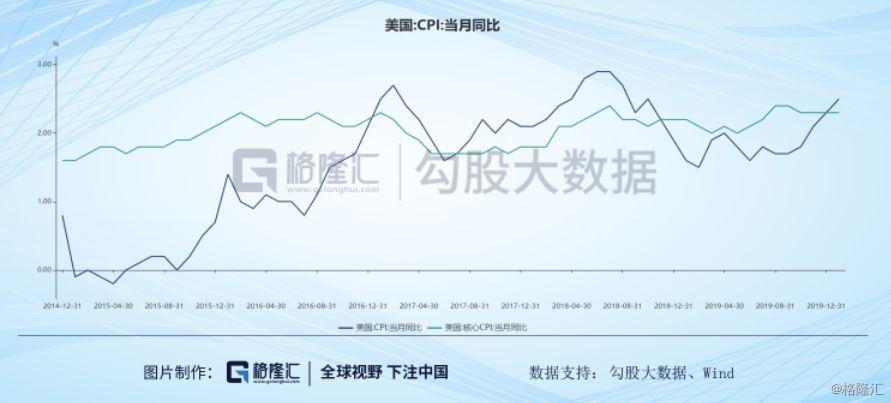

拿这个来框当前美联储的行为,由下图可知,当前美国不存在通胀威胁,也没有通缩风险,CPI在往上走,尤其是核心CPI,持续数月在2%以上了。

这样再来看昨天晚上美联储的火力,显然,这是相当不稳重的行为。

第一,它是非常规会议,第二,一降就降了50个点。唯一的解释是,在美联储看来,这只病毒能引发的经济衰退风险正在大幅飙升。

看昨天晚上的市场行为,最开始是兴奋,三大指数直线拉升1个点以上,但这个兴奋并没有持续多长时间,市场开始琢磨美联储行为的另一重意思,尤其是鲍威尔新闻发布会上表示一次降息不足以解决供应链问题,市场崩了。

昨晚美股再次大跌,三大指数收跌近3个点。

2

降息能不能拯救美股?

昨晚美联储降息50个点,也没能拯救美股,美股崩盘的声音估计又要大了一些。

在讨论这个问题之前,先来回顾一下历年美联储的非常规降息。

由上图可以看到,美联储非常规降息可以分为三个时期,一是1998年亚洲金融危机,二是2000年互联网泡沫破灭后,再叠加911事件影响,三是2007年、2008年次贷危机。

这三次非常规降息,只有一次股市是安全无恙的,就是98年那次,10月15日,道指大涨4%,随后一路高走,直到2000年互联网泡沫破灭。

2001年三波非常规降息,前两次都是小开心一把(9月17日是911事件后的首个交易日,降息也抵不住911的杀伤力),然后重新掉头向下,一直要到2002年10月才见底,2003年3月再次确认底,然后美股开启牛市。当然,如果你是在911事件后那周冲击后的低点买入,大概是8000点左右,往下的空间倒也不大了。

纳指的反应更剧烈点,毕竟是泡沫集中营。

然后来看2007年-2008年这波。跟2001年那波类似,小开心几个月,然后崩盘。这波崩得是比较猛的,哪怕你是10月8日买进去的,道指也从9200多跌到了6400多,跌了30%。

可以看到,从过去经验看,美联储非常规猛降息,一次是涨,两次是崩。

那么这一次,是类似1998年呢?还是2001年和2008年呢?降息到底能不能拯救美股?

3

拯救的关键

我相信很多人要说拯救不了了,美股已经在打最后的兴奋剂,美联储手上已经没有多少子弹了。

我一点也不喜欢这种感性的认知,我觉得这个问题的关键是估值与盈利的平衡,也就是美联储降息带来的估值中枢提升能否赶上盈利恶化带来的估值提升。

我们再看那三次非常规降息中,标普500的盈利变化。

1998年标普500的EPS是59.35,相比1997年的63.53,轻微下滑7%,随后EPS重新走上增长通道,显然降息50个点足以应对。

2001年,标普500的EPS是36.05,相比2000年的74.13,跌了差不多50%,股价不崩的话,估值变成了近60倍,美联储降息,也只是把国债收益率打到了5%上下,不崩不行。

2008年就更加夸张了,2008年标普500的EPS是18.26,相比2007年的81.28,下降了近80%(这里面有一次性计提的短期因素)。所以,你看,2008年股市崩了50%+,2009年1月标普500的估值仍然有夸张的79倍,如果不崩,那这个估值是任何利率水平都支撑不起。

回到当前,标普500现在是22.6倍,如果今年受疫情影响,盈利恶化,下滑10%,在股价不涨不跌的情况下,相当于估值变成了25倍。

这个估值高吗?

从美股估值历史估值来看,去掉异常值,是历史估值上限。但是,这样比较,就忽视了利率水平下降带来的估值中枢上移。

当前10年期国债收益率只有1%,相当于国债的PE是100倍,也可以称无风险PE是100倍,那么,这个25倍就不算贵了。(对比:2000年1月,标普500估值29.04倍,10年期国债收益率6.7%上下;2008年1月,标普500估值21.46倍,10年期国债收益率3.7%上下)

所以,如果盈利恶化并不严重的话,美联储降息把利率水平压得这么低,买股票还是比接受收益率只有1%的国债要好。

投资者现在会兴奋利率水平降低带来的债券价格上涨的收益,但他们最终会意识到,现在手上拿的债券收益率只有1%,除了买股票,别无选择。

4

结语:应对更重要

所以,虽然这次美联储的猛一波降息让我有些担忧,我确实觉得问题应该是很严重的,但我并不希望感性化这些担忧,当我用数学语言去计算的时候,我仍然认为美股崩盘的风险是不高的。

另外,我觉得,站在这个时间点上,去预测疫情会杀多少盈利,其实意义也不大,这个数据是美联储都计算不出来的,我们为什么要让它来吓唬自己,影响自己的决策呢?

面对黑天鹅,应对远比预测重要。如何用仓位的选择和个股的选择来应对,是更重要的。就像上周,如果你的仓位加了部分基建,显然对冲了这波风险。

我在《央妈放水,财政放水,抄底基建正当时》里提到:

“在流动性泛滥的背景下,当然是越能讲得天花乱坠,动则人类未来的领域最值得投资。不过,我们也不要忘记了2015年的结局,树不会长到天上去,再泛滥的流动性,也最终会清算高出天际的估值。

这种背景下,去追这些狂热的领域,当然可以,只是赔率上面来说并不划算。适当挪部分资金到基建上,进可攻,退可守。”

我觉得,我们既不要感性化未来的美好故事,也不要感性化未来的各种崩盘,有时,拿笔算下,是有常识的。