下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:付鹏

来源:付鹏的财经世界

付鹏先生现任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解。

此次疫情前全球经济应该说本身就是疲弱的,主要经济体各自都在过去的十年中累积了自身的基础病,美国经济的表现只是相对的比大家强一点而已,而美国经济本身在2018-2019就已经也逐步的进入疲软态势,此次疫情扩散最终是加速了基础病的恶化,这和新冠病毒造成的死亡很像,身体强或许能扛过去,原本一身基础病那问题就大了,说疫情阻断了全球经济向好态势这话不严谨,准确形容-屋漏偏逢连阴雨则更为准确。

根据基金电话会议 2 月 21 日 内部交流内容整理

此次疫情前全球经济本身就是疲弱的

2008金融危机后的欧债问题将欧洲的深层次矛盾暴露无遗,包括当下的英国脱欧本质是都是此的延续,虽然欧洲央行用尽货币政策的能力暂时稳住了欧猪四国,但是这种失衡关系却并没有真正的消失掉;

在面临着2014-2015年的冲击下,EM的基础病暴露出来,通缩下企业债务问题和严重的产能过剩成为了最大的制约,债务风险激增;中国着手通过供给侧改革的方式来解决债务风险,对内的改革给了经济一定的缓冲,并且缓解了债务的风险压力;

看似这种做法对全球意义上有着积极的影响,但是实质上更多的都是各国在着手处理自身的结构性问题,以前全球经济一体化下的各国之间的连锁反馈则并没有积极的发生,全球经济的一体化共振的增长动力依旧非常脆弱。

全球分工分配困局,全球化进行到尾声致使全球经济发展动力枯竭,这其中即便是处在食物链顶头的美国,整体表现则相对受益,但自己内部的问题依然存在并且影响广泛,贫富严重的差距使得美国民粹主义思潮兴起,随着特朗普上台,逆全球化发展区域化经济发展使得国家之间不得不以邻为壑。

看似很多人会说过去两年对全球最大的影响是中美贸易战,这只是从表面上来看的现象,深层次的原因并不仅仅是一个贸易战,科技战,金融战,深层次是在这种脆弱的经济增速下,各种矛盾推着世界走向的重新分工重新分配的历史节点;

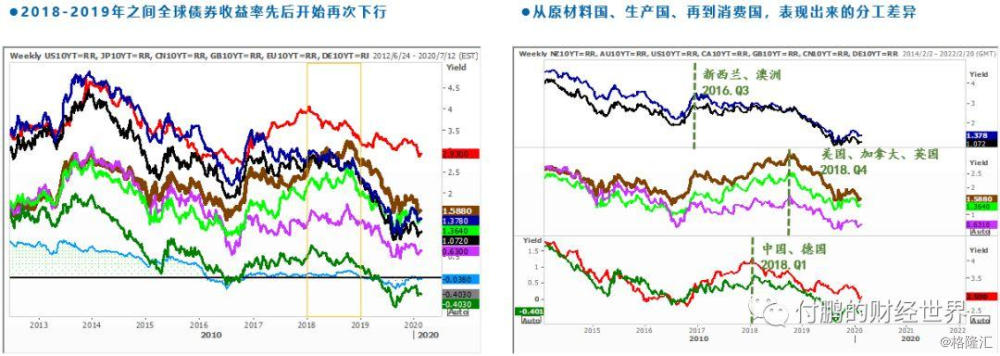

从全球大类资产框架的角度进行分析可以看出,债券收益率一定是对经济真实情况的最直接的反应,并且我们可以从不同分工的经济体债券之间变动的转折时间点上可以看出G2并没有形成全球化下的带动全球正反馈的能力,真是应了那句话“我好是我好,你差是你差,各管各的家”;

图:全球主要经济体十年期债券收益率、三级分工各国的债券变动时间差

在右侧这张图上我们可以看到在2016年的中国供给侧改革的作用对于作为原材料生产国家也并没有起到太大的提振,我们更多的是处理了我们自己内部的债务风险,之后原材料国家依然是最为疲软的,对澳大利亚等国家的提振并不明显。任何经济的放缓也是最先受到冲击,资源国债券最早见顶大幅度回落,紧接着是生产国(中国和德国),最终我们看到领头羊美国也在2018年的Q3季度被最终拖下水;

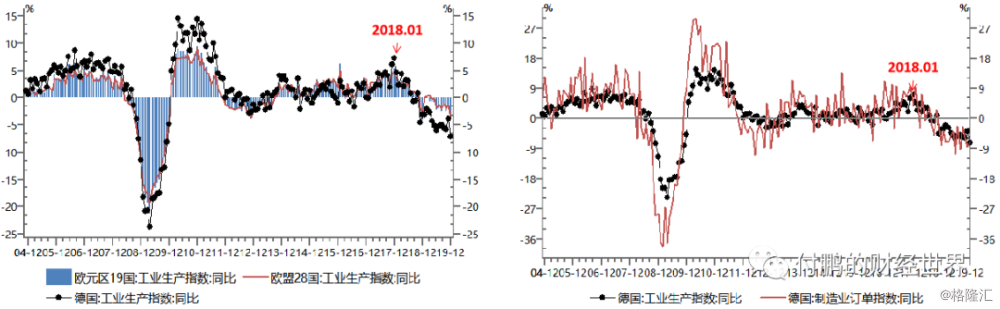

图:欧洲工业生产、德国工业生产、德国制造业订单

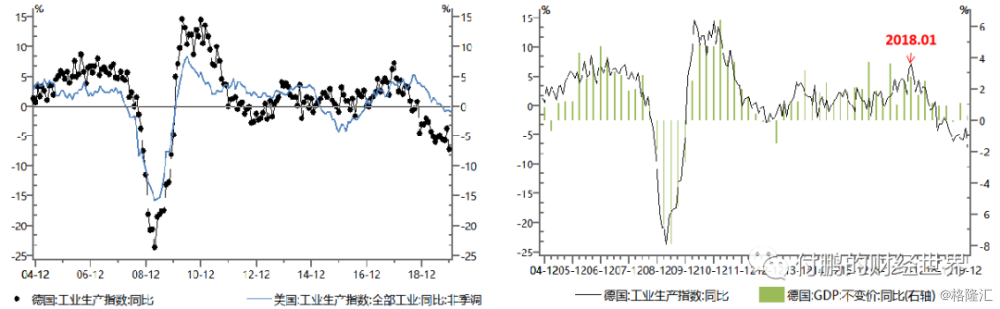

图:德国工业生产比对美国工业生产、德国GDP增速

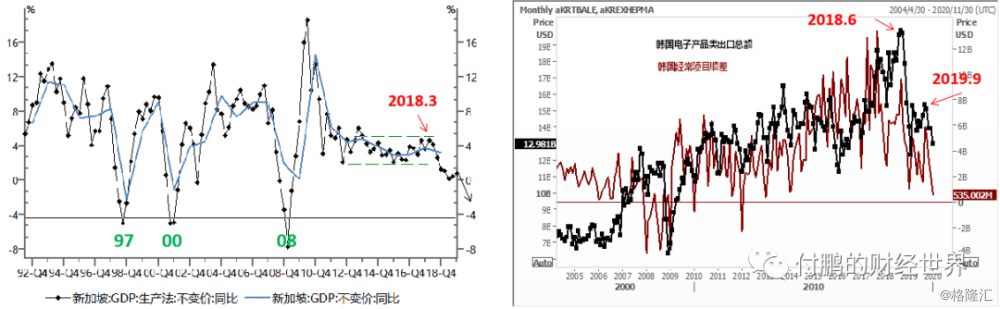

图:新加坡GDP增速、韩国出口、韩国电子产品出口

从这些全球敏感的前瞻经济数据检测中不难发现,金融危机后的脆弱增长在2018年开始就已经被打断,这些数据都是疫情前的经济数据,也不难想到如果疫情扩散会带来什么进一步的打击;

很多人会说美国的经济数据很强啊,比如就业等等,其实我一直强调的就是美国的经济数据全部看完后其实更准确的说法就是-韧性很强,逐步的体现出疲软的状态,只是还没反映到所谓的就业层面而已,这点其实美债收益率和美联储前瞻性的降息都是对应的在做了一些反应;

2019年Q4季度虽然中美签署第一阶段经贸协定使中美贸易战得到缓解之后,大家似乎将之前悲观的预期有所修复,当然也是随着资产价格的走高,大家都比较的乐观,这里面首先权益的走高和经济之间并不是一个直接的关系,其本身有着复杂的变量因素,就经济层面至少在随后的12月份1月份的数据中还没有看到全球明显的迹象;

此次疫情扩散最终是加速了基础病的恶化,这和新冠病毒造成的死亡很像,身体强或许能扛过去,原本一身基础病那问题就大了,说疫情阻断了全球经济向好态势这话不严谨,准确形容-屋漏偏逢连阴雨则更为准确。

全球债券市场的反应完全正确

疫情进一步的扩散会使得其他国家最终随着美国的利率下沉收益率也一起下降,形成共振式的波动。

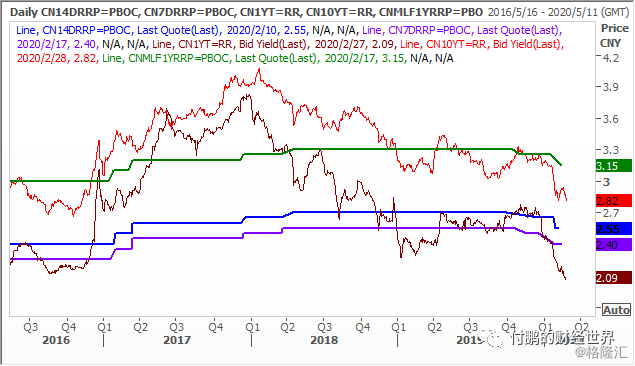

图:中国7天14天RRP,MLF, 1年债券,十年债券收益率

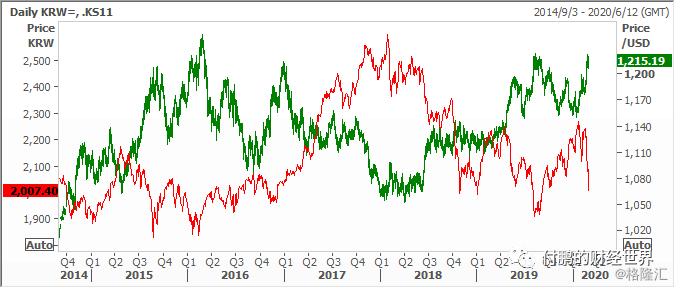

新冠肺炎不仅会对我国的经济有巨大的影响(并且这种影响已经在中国的债券市场上反映了出来),因为其隐秘性强、传染性强的特点,其对周边国家如日本、韩国、新加坡等国的影响也不容小觑,市场上的体现就是资金从这几个国家迅速流出。

图:韩国股市和汇率

事实上,如果结合第一部分的观察,不难发现或许即便没有疫情的冲击,这种全球动力不足的迹象只是多和少的问题,而不是有和没有的问题。

疫情进一步的扩散会使得其他国家最终随着美国的利率下沉收益率也一起下降,形成共振式的波动。

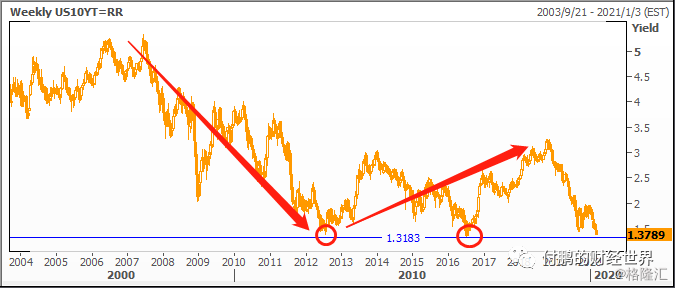

图:美债十年期重要的水平

密切关注美债十年期关键水平的变动,创下历史性记录的美债十年期收益率发生可并不是什么好事情,它将意味着疫情对经济的冲击不但是冲击到了全球,而且加剧了原本脆弱经济的恶化,更重要将会使得累积下来的风险大规模的释放出来;

更低的债券收益率或将引发的是美股再次的波动率急促抬升

1,ETF持仓过渡的集中,市场主要都是由FAAMG五家龙头来进行推动,一旦有风吹草动会形成连锁性的反应;

2,经济放缓的初期,美联储利率的下移推动名义利率下降,虽然对于美股有帮助,但是更多的是推动了这两年美股估值对于上涨的贡献度,这一点各大行之前都做过测算,这两年估值推动的占比达到了8-9成,这也导致目前美股高市盈率与低市盈率之间的估值差是自科技泡沫以来最大;

3,债券利率下行虽然对无风险利率扩张有帮助,但是助推估值扩张的做法会导致系统的不稳定性增加,任何意外性事件对于经济的冲击都会造成市场巨大的风险波动;

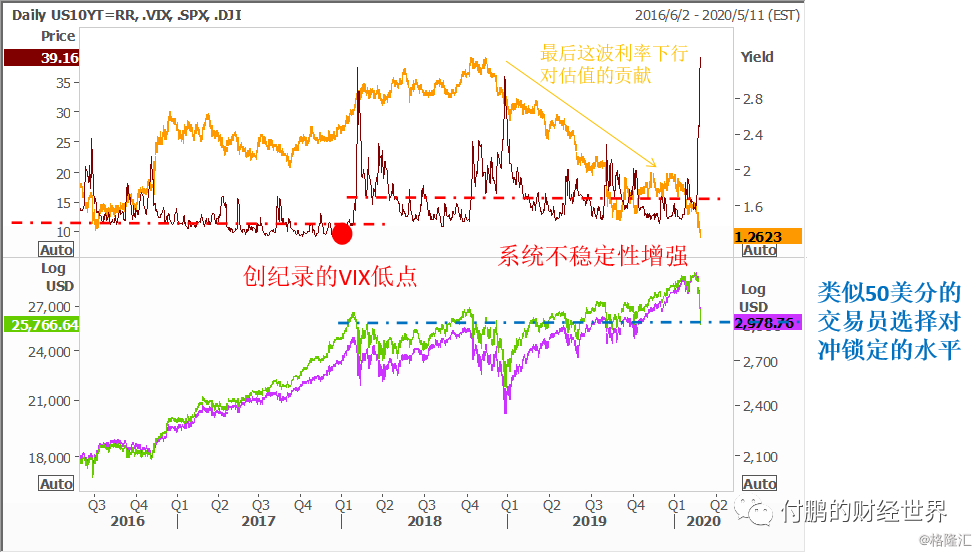

图:美债十年,VIX波动率,美股-道指标普

4,实质上美国经济在2018年Q1季度以来的放缓迹象叠加以上的特点,已经出现了不稳定的征兆,在2018年Q1季度标普500期货第一次达到3000点对应VIX的9历史最低水平,这就意味着大家对于风险的严重低估,至此以来美股已经经历了数次的闪崩,波动率不断地加大,整体波动率水平抬高,即便是标普再次突破3000点,系统性风险VIX也没有很低,保持着14的水平,说明市场有不少人开始意识到了系统性风险需要对冲;

5,类似五十美分交易员这几年的做法,在标普3000点不停的买入看跌期权锁定自己持有的标普500ETF的股息和利润,或者不停地买入VIX的看涨期权,来进行对冲,这种做法其实本质就是意识到了系统性风险的不稳定选择的对冲方式;

6,当美债收益率过低的时候,无风险利率隐含的对于未来利润的冲击将会开始大于对于风险偏好估值的空间弹性(当然一般来说这时候市场也经历了3中间描述的情况),此时市场处在估值偏高,风险低估,不稳定性增强的状态,这种利率隐含的就不再是支持,而是利润的预期冲击;

无论是来自全球经济的压力还是来自于疫情扩散的冲击,债券收益率的继续下行或许不再是美股的有利因素,这将再次的造成美股系统性的冲击。