下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一

2020年2月6日,公牛集团如期挂牌上交所,走入了资本市场,引起了投资者热烈的反响。

上市9个交易日,公牛股价累计涨幅超过150%,总市值已经突破1100亿元大关。对于吃瓜群众来说会很诧异,一个做插线板的公司为何能登顶千亿市值呢?

昨日,A股市场大涨,沪深两市主力资金共计净流入224亿元。其中,净流入最多的便是公牛集团,金额高达37.78亿元。今日,公牛再度涨停,两市主力资金又大幅净流入18.5亿元,再度问鼎单日净流入之最。

从资本追逐的角度上看,公牛的表现很牛。

二

公牛创始人阮立平,出生在浙江慈溪古窑,早年就读武汉水利电力大学机械工程系。毕业后,在杭州一家机械厂打工,一打拼就是10年。工作之余,阮立平做起了小生意,卖过猪肝、桃树和草莓,算是为自己以后的真正创业之路奠定了一些基础。

进入90年代,在慈溪老家,民用电工产业的发展如火如荼。偶然时间,懂点技术的阮立平为亲戚朋友家修理插线板时,竟发现市面上的插线板价格确实便宜,但安全质量确实不敢恭维。市场商机出现了,阮立平筹钱于1995年创办了一家专注插线板的小作坊。

从那时一直到2007年,经历12年的长足发展,阮立平一直只专注做插线板,主打安全可靠的特点,可谓击中消费者最迫切的需求。

期间,阮立平在全国市场抢占线下门店渠道,地毯式铺开为五金店打上公牛的招牌,实现了“有公牛的地方就有五金店,有五金店的地方就有公牛”的战略规划与布局。截止目前,公牛全国总计将近100万家线下销售网点,具备了渠道上的“护城河”。

讲完创始人的故事,我们再来看看公牛集团的经营情况。据招股书,公牛主营业务分为四大块,包括插座、墙壁开关、照明LED、数码产品。

其中,插座在全国的市场份额已经占据半壁江山,是其余排名前10企业销售总额的两倍以上。线上渠道,2018年天猫商城市占率66%,线下虽然没有披露具体数据,大致猜想应该有50%左右。

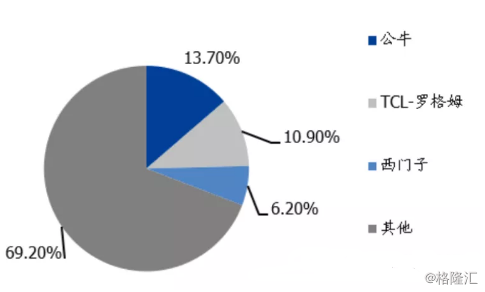

墙壁开关业务,公牛是在2007年开始涉足的。再经过一个12年,公牛又做到了该领域的绝对霸主地位。2019年,墙壁开关的市场规模是231亿元,根据新思界研究中心的研究,公牛的市占率是13.7%,排名第二,第三的是罗格姆和西门子,占比10.9%、6.2%。

(图:中国墙壁开关市场格局)

LED照明业务,主要产品包括球泡灯、灯贴、筒灯、灯带等等。公牛从2015年的11.02亿元,到2018年已经增长至27.97亿元,3年年复合平均增长率高达36.39%。并且LED照明的市场是高达2000亿元,其市场容量比80亿元规模的插座和230亿规模的墙壁开关要高得多。这是未来公牛增量的主战场。

此外,公牛还有数码产品,包括数据线、移动电源、充电头、车充等产品。此前,该细分领域的厂家多如牛毛。公牛切入之后,说不定还能整合起来。

2019年前三季度,公牛营收75.32亿元,同比增长14.85%,归母净利润为17.53亿元,同比大增58.53%。

再看核心经营数据,最近5年,公牛销售毛利率均在35%以上,销售净利率也在20%上下。这说明公牛的产品具备“护城河”,且盈利能力很强劲。

再看ROE(净资产收益率),2019年前三季度为35.05%,可能会比全年数据偏低一些。我们在观察2015-2018年,该项数据分别为61.43%、57.49%、81.84%、51.63%。这在A股绝对是罕见的。

资产负债表中,截止2019年前三季度,公牛账上现金14.51亿元,交易性金融资产27.74亿元,且没有任何短期借款、长期借款。另外,公牛总资产70亿元,负债20亿元,净资产高达50亿元,负债率不足30%。

上下游产业链中,公牛集团应收账款1.8亿元,预付账款0.26亿元,而应付款项12.19亿元,预收款项2.9亿元。对于上游企业,公牛被客户占用4.7亿元。对于下游企业,公牛占用客户12.45亿元,相当于上下游产业链,公牛纯占用7.75亿元,说明公牛在产业链的话语权是很强势的,这跟“先款后货”的经销模式密切有关。

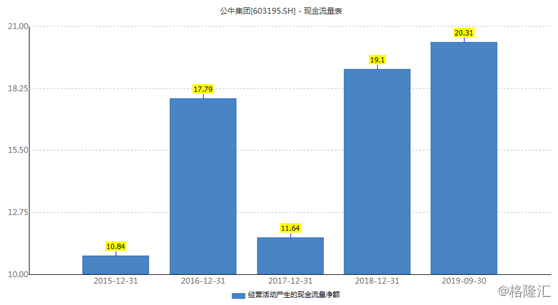

我们再来看经营活动净现金流,2019年前三季度为20.13亿元,比同期净利润的17.53亿元高出2.6亿元。过去几年,该现金流数据基本都能覆盖净利润,说明公司盈利质量是不错的。

总结来看,公牛的业绩增速较快,毛利率、净利率、ROE等经营数据表现优异,且现金流状况很好,还拿着将近50亿元的可动用资产(现金+可交易金融资产)。简单而言,公牛是一家优秀公司,在小领域干出了大事业,专注专一,成就了自己。

三

2017年,小米生态链企业中的青米科技率先挂牌新三板,而它的主营业务正是做电源插线板。那一年,公牛遭遇小米劲敌,经营上面临巨大压力和困境,归母净利润竟是负增长。

恰在当年底,公牛的股东席迎来了亚洲最大的股权私募机构——高领资本。后者以8亿元受让了公牛2.235%的股权(当年公牛估值400亿元,PE为27.8倍),成为公牛第四大股东。

如果按照今日收盘价来计算的话,高领的2.235%的股份已经值24.6亿元,浮盈16.6亿元。

作为上市前唯一的机构投资者,素有价值投资之称的高瓴为何相中公牛?

对此,高瓴资本合伙人曹伟表示,高瓴资本有一个“哑铃理论”,即哑铃两端连接新经济和传统行业,一端是新经济高速发展,另一端是传统行业数字化升级,公牛正是一家不可多得的样本,其25年的发展历程很好诠释了优秀企业和企业家的特性。

张磊此前也曾说过,我要找的是具有伟大格局观的坚定实践者。特别少的人,特别少的公司能够有这个格局、执行力、能够把公司愿景推到那么高的高度,我们就要寻找这样的人。这是投资理念最核心最关键的地方。

投资企业,本质是投资人。阮立正身上就有高领资本所需的优秀企业家的特质,经营的企业相对就会更顺风顺水一些。

这些年,高领资本在投资市场取得了辉煌的战绩,也给普通散户投资者指引了明灯。毕竟高领看上的公司质地不会差,最重要的是评估当下公司价格是否合理或低估。

当下的公牛集团,被资本急促热捧,可能会存在一定幅度的高估。如果还没上车的投资者,可以耐心等待更好的时机。