下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月17日,机器人与智能制造技术专家瑞松科技成功登陆科创板。此次公司发行数量为1684.0147万股;发行价为27.55元/股。

1、国内汽车行业领先的机器人与智能制造服务商

瑞松科技是一家专注机器人系统集成与智能制造领域的研发、设计、制造、应用和销售服务的科技公司,其致力于为客户提供成套智能化、柔性化制造系统解决方案。公司的产品及服务广泛应用于汽车、汽车零部件、3C、机械、电梯、摩托车、船舶等制造行业,其中在国内汽车焊装领域瑞松科技处于领先地位。

作为一家具备较强自主研发能力的科技企业,瑞松科技掌握了机器人焊接技术、机器人图像视觉技术、机器人系统集成技术等工业机器人领域的各项技术。而透过多年发展,公司也积累了众多优质的客户资源,公司长期服务的客户包括丰田、本田、三菱、马自达、菲亚特克莱斯勒、广汽乘用车、广汽新能源、比亚迪、德赛电池、日立电梯、五羊本田、中集集团、中船黄埔等知名品牌企业。

2、聚焦汽车制造领域,业绩平稳向好

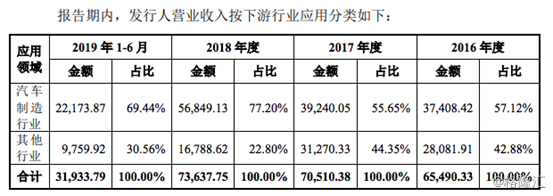

瑞松科技的营收主要来源于汽车制造领域。2016、2017、及2018年度,来自汽车制造行业的的营收占比分别为57.12%、55.65%、77.2%。而公司主要服务的客户则包括马自达、广汽丰田、广汽丰田、广汽三菱等知名汽车厂商,2018年前五大客户收入占比76.82%。

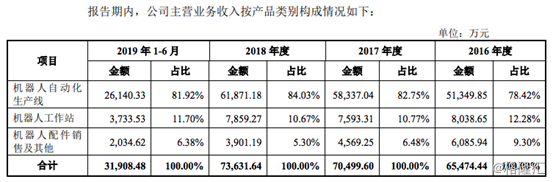

公司主营业务收入按产品类别来划分,主要分为机器人自动化生产线、机器人工作站、机器人配件销售等三部分。其中机器人自动化生产线占比最高,2017、2018年度,该分部占比均超过80%。机器人自动化领域具备较广阔的发展前景,整体业务毛利率也比较高,当前瑞松科技在该领域已经掌握多项核心技术,在行业内具有优势地位。

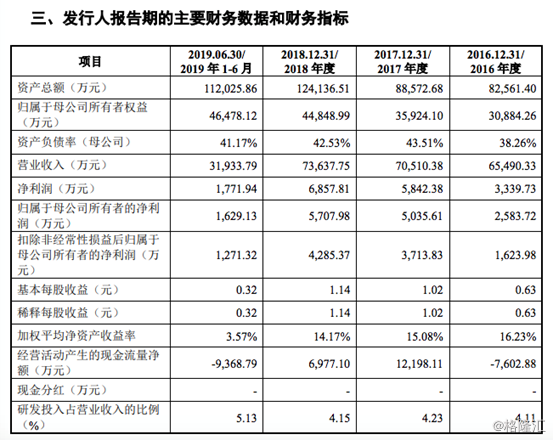

过去几年公司业绩表现持续表现向好,2016-2018年及2019年上半年,瑞松科技的营收分别为6.55亿元、7.05亿元、7.36亿元、3.19亿元,归属于母公司所有者净利润分别为2583.72万元、5035.61万元、5707.98万元、1629.13万元,整体呈现平稳增长态势。

3、汽车焊装领域标兵,受益产业整合与升级

由于瑞松科技主要业务集中在汽车领域,伴随汽车产业持续发展,公司仍然有广阔的成长空间,尤其是受益整个行业产业整合与升级,瑞松也将借助自身的先发优势和头部地位获得更多的机会。

从整个汽车行业的需求来看,我国汽车制造行业仍然具有广阔的前景。根据中国汽车工业协会的数据显示,2016年我国汽车千人保有量达到140辆,但与国际成熟市场相比,我国汽车保有量仍处于较低水平。从总量来看,我国汽车保有量不足美国的60%;从人均保有量来看,目前仅相当于日本60年代、韩国80年代的水平,并低于世界平均水平。伴随新型城镇化的不断推进,居民购买力的不断提升,以及新能源汽车的刺激等,汽车行业还将保持稳健发展态势。

中国作为世界汽车第一大产销量国,当前也正朝着由汽车生产大国向汽车产业强国转变,汽车智能装备制造的市场机会仍然巨大,尤其是伴随新能源汽车的兴起,整个汽车制造行业也将迎来新的机遇。

就瑞松科技而言,其作为汽车行业的上游供应商,也将充分受益汽车行业的需求。尤其是近年来,伴随整个汽车产业的整合,资源开始逐步向头部企业聚集,瑞松科技作为处在行业前列的企业,其主要客户资源也聚焦在汽车行业内的头部企业,因此也将充分受益于产业格局重塑带来的机会。

而伴随汽车产业的升级,瑞松科技凭借自身的核心技术能力以及在行业内积聚的良好口碑和资源网络等也将成功切入到行业的新机会中,迎来新一轮的增长。

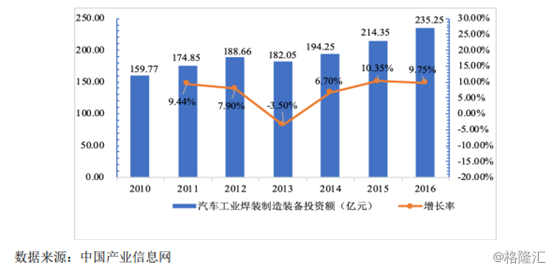

以公司核心业务焊装线为例,2010年汽车工业焊装制造设备投资额为159.77亿元,2016年达到235.25亿元,伴随整个汽车行业的稳步增长,智能焊装线升级的市场潜力巨大。

4、可复制及延展模式助力多赛道布局,增长持续可期

除了在自动化程度高、工业机器人应用广泛的汽车行业,瑞松科技的触角也正逐步向多个领域迈进。公司当前已经拓展到3C、机械、电梯、摩托车、船舶等多个行业,凭借其长期构筑的核心技术优势和可复制及向外延展的能力,透过多赛道的布局,公司的增长也将持续可期。

一方面,公司建立了技术开发、设计、制造、工艺与质量等管理体系,积累了大量先进工艺技术和应用案例,形成了自主核心技术能力,能够为客户提供成套智能化、柔性化制造系统解决方案。凭借其在智能制造产业链上占据的高端核心地位,瑞松科技有不断向外拓展的能力。

而另一方面,伴随其他一般工业领域自动化、智能化水平的不断提高,公司的业务发展空间也将不断赢得拓展机会。

尽管当前一般工业领域的自动化程度低于汽车行业,不过其行业产值与规模同样巨大,机器人自动化生产线下游应用空间十分广阔。尤其是当前全球化竞争加剧也在持续推动企业提高生产力和产品品质,为机器人自动化、智能化生产带来巨大的需求。

另外从国内情况来看,2017年,中国非汽车行业机器人密度仅为31台/万人,远远低于发达国家水平(韩国533台/万人、日本225台/万人、德国191台/万人、瑞典180台/万人、美国117台/万人)。以100台/万人作为非汽车行业机器人密度目标,未来5年中国非汽车行业机器人密度还将有超过数倍的增长空间。

伴随工业4.0时代的到来,当前机器人和智能装备行业也正逐步走向市场份额集中化趋势,瑞松科技作为在行业中具有领先地位的优势企业,也将凭借自身的技术实力和项目经验积极抢占市场份额,获得快速成长的机会。