下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

北京时间今日19点30分,阿里巴巴(09988.HK,BABA.US)发布了2020财年第三季度(2019自然年第四季度,为方便阅读,下文统一采用“2019年Q4”表述)财报。

自从去年11月26日在港交所挂牌二次上市之后,阿里的股价上升势头就一发不可收拾。若以港元计价,2月13日收盘217港元,较发行价已经上涨了23%。在美股,阿里昨天市值已经达到6018亿美元,超越Facebook,成为仅次于苹果,微软,亚马逊,谷歌之后全球市值最高的科技公司。

今天这个财报可谓万众瞩目。这是阿里回归港股之后的第一个财报,美国投资者之前一直对阿里的好业绩都反应平平,即使是多么亮眼的财报,每次股价都高开低走。这次就不一样了,华人投资者对阿里财报反应如何,值得期待。

其次,阿里是疫情发生以来第一个中国互联网公司发布财报,阿里准时公布财报,没有推迟,本身也是对自己业务的自信,以及出于行业示范作用的责任感。虽然Q4的业绩并不反应疫情的影响,但公司对2020年Q1的指引将是所有投资者所关心的。

数据证明阿里不负所望,Q4财报全面超越市场预期。财报透露的两个比较重要信息是,淘宝直播正在作为新的购物场景带动用户和GMV增长,云计算收入首次突破100亿元,增长速度保持60%以上。

1

营收、盈利双双超市场预期

为了方便阅读,我们在以下文章中都统一使用自然年作为时间轴,即2019年四季度,除非有提别提示。

阿里核心业务包括四部分:核心电商,云计算,数字媒体与娱乐以及创新与其他。

阿里2019年Q4 营收1614亿元人民币,市场预期1592.09亿元人民币,同比增长38%。

其中,核心电商的营收占比88%,而云计算,大文娱,创新业务的占比分别为7%,5%和1%

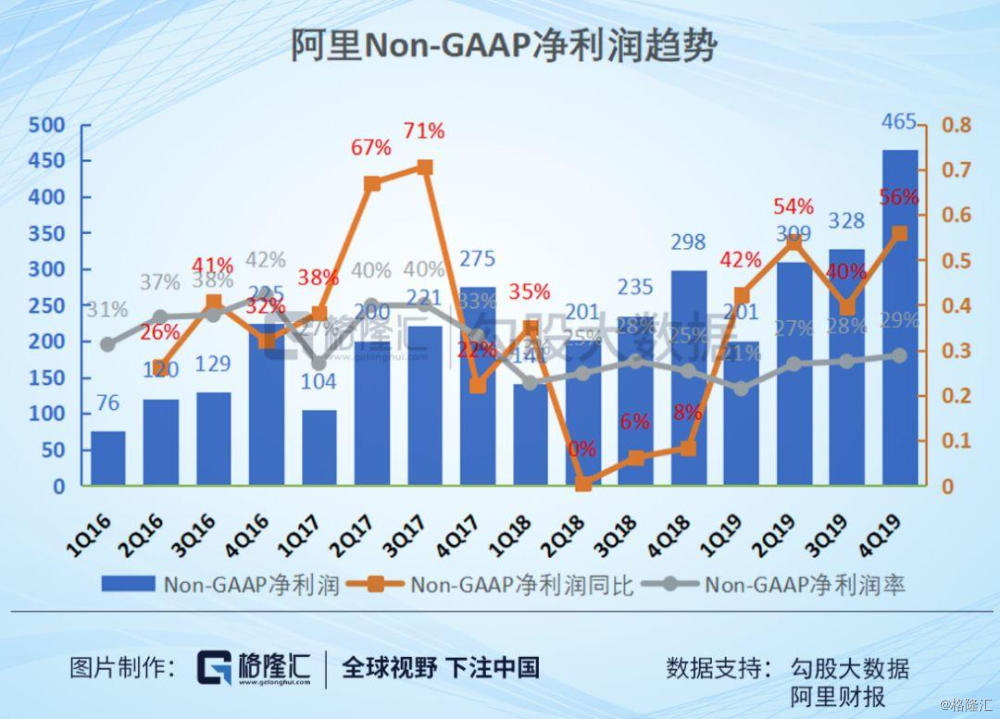

阿里在19Q4实现GAAP净利润523亿元,市场一致预期是303.35亿元。经过股权激励费用调整后,Q4阿里Non-GAAP净利润为464.94亿元,同比增长56%。Non-GAAP利润率为29%。

对于阿里这个体量的公司来说,38%营收的增长,56%的Non-GAAP净利润增长,可以说是十分的优秀。

这个季度的亮点在于淘宝直播,截至2019年12月,观看淘宝直播的月活跃用户和淘宝直播带动的GMV,都同比增长超过一倍。天猫实物商品支付GMV同比增长24%,得益于快速消费品以及消费电子产品的强劲增长。

菜鸟收入增长67%至75亿元,消费者服务(包括饿了么和口碑)收入增长47%至75.84亿元,增长速度均比上季度要快。

2

疫情成了新业务催化剂

Q4的业绩只能代表过去,展望未来,最令人担心的是1月份疫情的爆发对阿里的影响。

经过了多年来的发展,阿里已经是一个巨无霸企业,经营众多业务。所以很难考量疫情对阿里短期的冲击具体有多大。从表面上看,阿里的电商,外卖业务会受影响较大,但疫情同样成了新业务的催化剂,云计算,新零售,大文娱,钉钉等业务的重要性和有效性凸显,成为客观上的最大得益者。

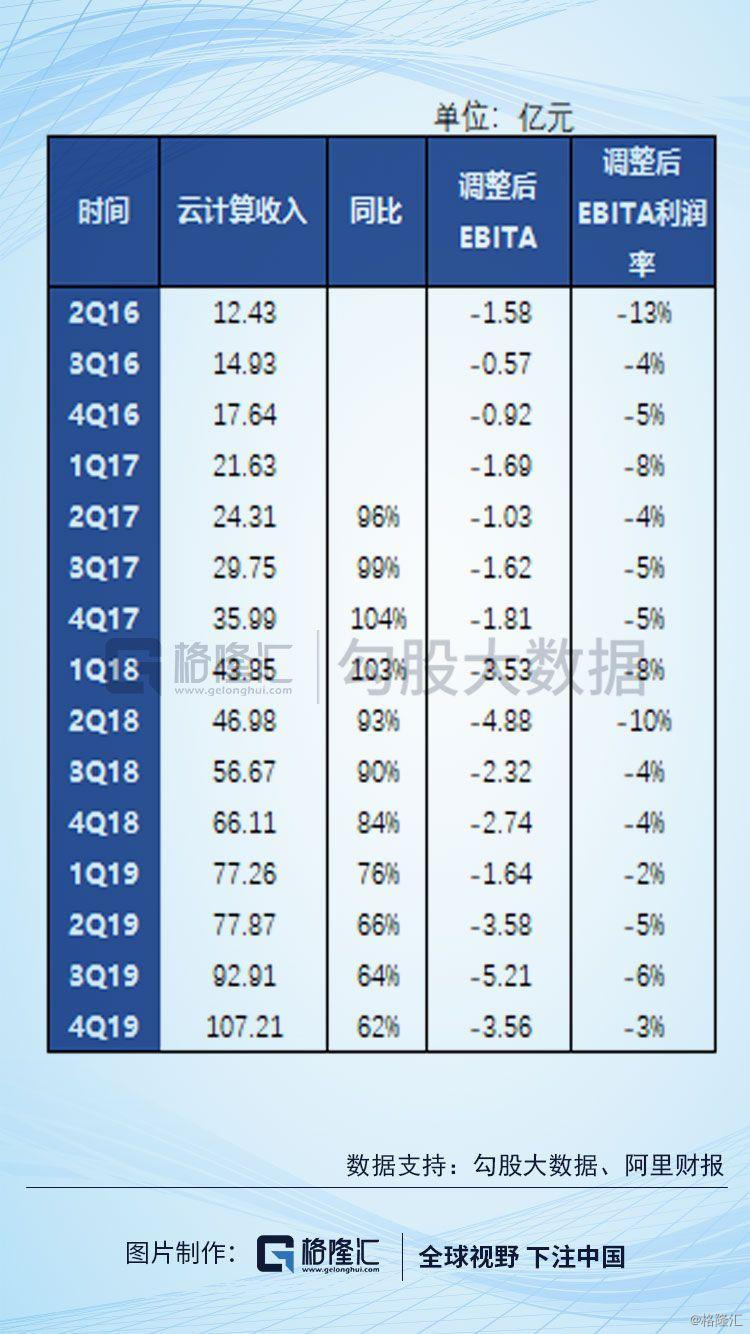

云计算有望成为最顺势增长的业务。阿里云Q4 同比增长62%至107.21亿元,主要由公有云以及混合云推动。增速进一步放缓,但并不明显,上季度增速为64%。调整后的EBITA亏损为3.56亿元,亏损率为-3%,亏损率进一步缩小。

云计算有望在这个季度爆发,具体原因我在《国内云计算的春天到了?》一文中有阐述,简单概括就是疫情将加快IT产业向云端迁移。

目前阿里云计算市场份额全国第一,世界第三。目前策略仍然是降价来吸引更多用户。参考国外头部云计算公司达到25%的盈业利润率,这个商业模式已经被证明可以盈利的。而规模效应是云计算业务中最主要的指标,随着企业用户的增加,有望加速云计算的盈利时间表。

在云计算业务中,作为办公在线或解决方案的钉钉也得到了高速发展。2月6日,阿里巴巴旗下移动办公应用“钉钉”首次超过微信,在苹果手机端应用商店和MAC电脑端应用商店中,下载量均跃居免费排行榜总榜第一名。

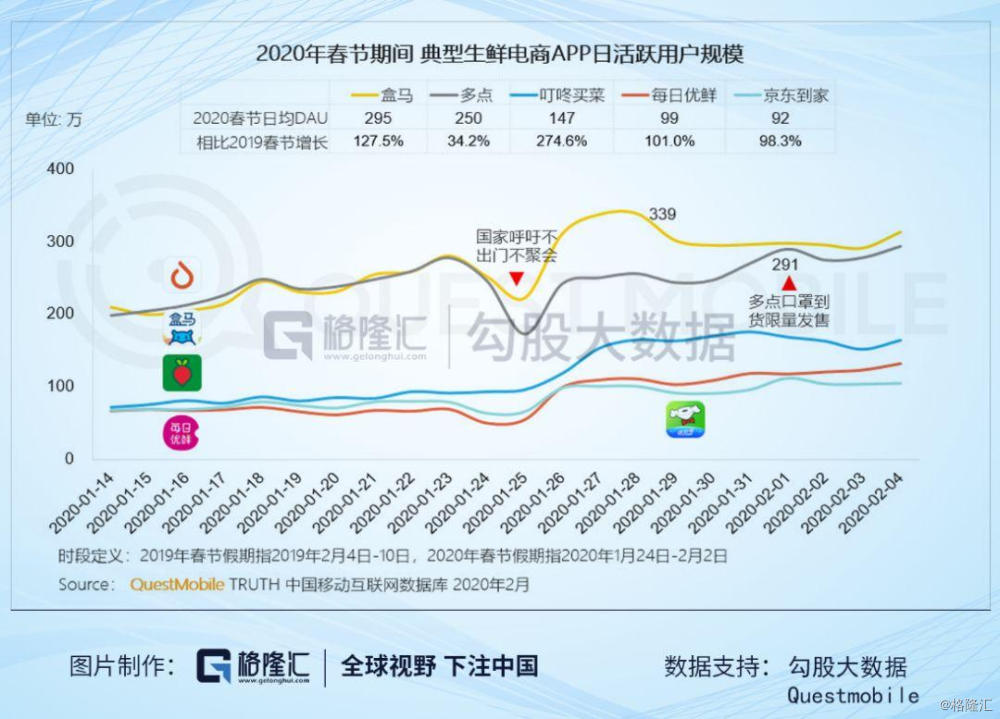

除了云计算,阿里的生鲜业务也同样得到了高速的发展。根据QuestMobile数据显示,盒马App在春节期间日均DAU为295万,同比增长127.5%。日均DAU在众多生鲜电商APP中排名第一,增长率屏幕第二。

根据有关数据显示,生鲜市场规模接近5万亿元,但渗透率却十分低,拥有巨大的市场空间。但之前这个行业一直不温不火,主要是因为两个原因:一、生鲜供应难度很大,二、前端用户习惯难以培养。这次疫情可以说实现了用户习惯的快速培养,很多以前不习惯用手机的大妈也开始线上买菜。

阿里近几年一直在投资新零售行业,入股的高鑫零售拥有485家大卖场,配合上阿里旗下的菜鸟物流,所以在配送运力以及供应链上拥有国内顶尖的实力。随着生鲜电商行业稳步前进,未来有望成为阿里营收增长之一。

截止2019年12月盒马鲜生在全国已有门店197家,环比增长27家。生鲜电商一直是个很烧钱的行业,然而得益于阿里出众的配送运力以及供应链,经营满全年的门店已经实现了EBITDA转正。

3

抗疫举措对阿里财务有何影响?

“让天下没有难做的生意”一直是阿里的使命。春节期间,受疫情影响,商家们的生意都受到不同程度影响,阿里巴巴在6大领域出台了20项措施扶助措施来帮助商家们度过难关,这些措施包括16项免费补贴和6项重大补贴。

这些措施包括:

减免平台商家经营费用,比如,对所有天猫商家,免去2020上半年的平台服务年费;

提供资金支持,为商家提供低息免息贷款;

联合菜鸟设立10亿元专项基金,用于补贴供应链和物流

为餐馆以及线下零售行业员工提供工作机会,盒马今日宣布开启新一轮招聘,面向社会,包括2020届应届生开放3万个岗位;

免费帮助商家建立数字化运营,比如免费帮助线下商家开设淘宝直播等‘

帮助企业进行远程通信, 比如开放阿里云资源以及钉钉免费功能。

其中,免去平台服务年费对核心电商收入有一定的影响。我们知道,阿里主要盈利的业务是天猫淘宝,其中收入来源于天猫淘宝客户管理(主要是广告收入)以及天猫佣金。2019年Q4客户管理+天猫佣金收入为846.4亿美元,同比增长21%,其中客户管理收入612.35亿元,天猫佣金收入234亿元。

根据中信建投的报告指出,天猫平台的软件服务费年费分为3万元或者6万元两档,按照GMV总额进行50%或者100%返还。

根据华兴资本的测算,如果按平均商家平均年费为3.5万,天猫25万商家,这项措施将令阿里上半年损失43.75亿元人民币。

可以看出,阿里的这些措施,不仅会减少收入,而且会增加费用,从而使得利润减少。若是下个季度业绩没有达到华尔街预期,股价可能面临较大的波动。

即使这样,阿里还是义无反顾地帮助小商家们一起度过难关,承担起社会责任。在电话会议上,阿里巴巴集团董事会主席兼首席执行官张勇表示,截至目前,阿里巴巴已采购超过4000万件医疗物资,送往武汉和其它受疫情影响的地区,菜鸟“绿色通道”已向武汉等地累计运送2600万件来自海内外捐赠的医疗物资。

这也是我们将阿里评选为中国十大核心资产之一的原因。从08年金融危机到如今的疫情,阿里在财报数据之外考虑社会责任,跟中小企业共渡难关,也必会分享得到中小企业复苏后的增长空间。

4

充裕的现金流是阿里抵御风险的后盾

为什么阿里可以在艰难的时刻替身而出,除了阿里业务纵横交织形成的稳定性,也是因为阿里拥有稳健的利润和健康的现金流。

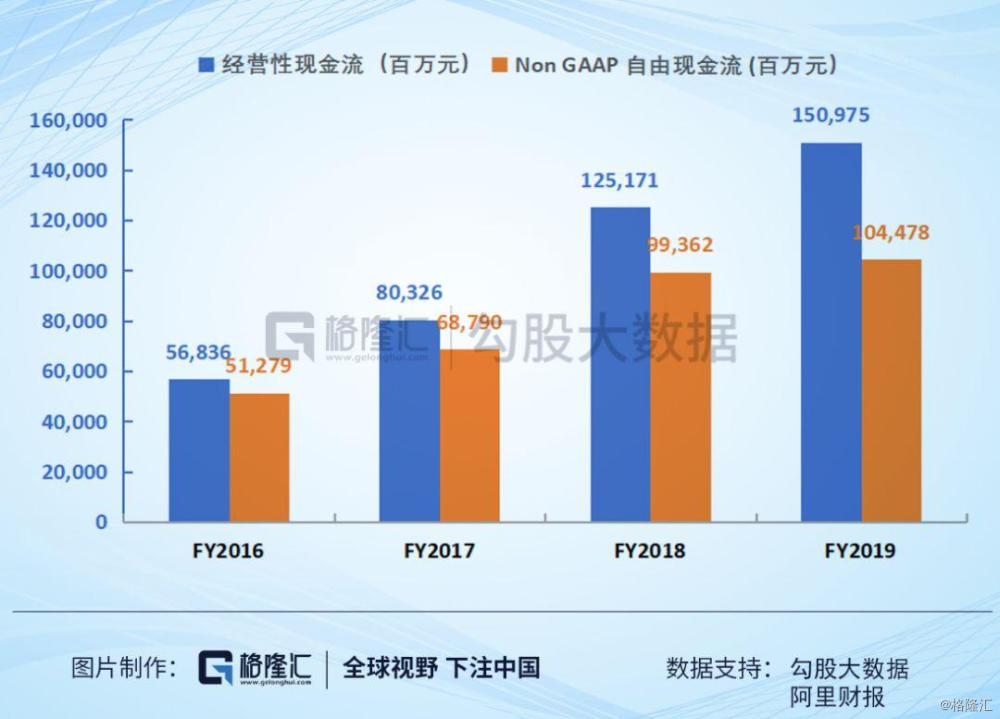

作为一个长期投资者,我们喜欢抗风险能力高的企业,运营现金流和自由现金流是目前评估一家企业抗风险能力很好指标。

下图是阿里巴巴在过去几个财年经营性现金流和Non-GAAP自由现金流的情况。Q4阿里经营性现金流达到965亿元,Non-GAAP自由现金流达到782.79亿元。

稳定的盈利以及健康的现金流保证了阿里即使遭遇黑天鹅也能从容地面对。同时,具备自我输血的能力令阿里可以有足够的资本投资新兴技术和产业,而不是通过融资手段,这让阿里具备成长性的同时具备安全性。

5

2020年,阿里长期逻辑是否改变?

按照最新的财报算,阿里过去12个月摊薄后Non-GAAP每股收益为7.54美元,当前美股盘前股价218.88,阿里PE(TTM)=29x。对于阿里目前的营收和利润增速来看,这个估值并不算贵。

短期来来看,这次疫情可能会对阿里2020年一季度的营收和盈利有所影响,但从从长期来看,这次疫情事件只不过是2020中的一只黑天鹅,并不影响阿里的长期逻辑。

阿里长期逻辑仍然是核心电商基本盘稳固,云计算是未来增长动力。在To C端,淘宝天猫目前信息流流量已经超过搜索,具有非常大的货币化潜力,但阿里目前并不急于货币化这些流量。淘宝直播的亮点表现也值得注意。业界容易忽视的是,抖音快手等直播因其娱乐性更夺人眼球,但淘宝直播才是更有商业价值的,对产业链更有深远影响。在To B端,疫情的发生反而加速了云计算,钉钉,新零售等业务的增长。

2020年另外一个看点是港股阿里是否能被纳入港股通。阿里回归港股后明显被更加熟悉公司业务的香港资金喜爱。最近有报道称,阿里巴巴将被排除在3月港股通之外,这也在情理之中,因为单纯考虑“同股不同权”公司,也需要上市满6个月及20个港股交易日后方可纳入港股通。

港交所期待未来就第二上市的同股不同权公司纳入港股通范围进行协商。一旦港交所为阿里打开港股通的大门,未来有望获得南下资金,可能对价值进行重估。