下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据台媒报道,由于库存水位太低,加上稼动率没有跑满,MLCC龙头国巨已口头通知客户,拟针对通路商、EMS客户调涨电阻、电容价格,第一波平均涨幅约30%。新价格最快自3月1日生效,接受新价格的客户可望优先配货,对于调价消息,国巨方面表示,对价格策略不予评论。

据了解,国巨年前的库存水位就已难以配货,成品库存均低于50天。市场相关人士表示,MLCC供应吃紧受5G、汽车电子需求旺盛以及菲律宾火山爆发再叠加疫情影响国内复工等综合因素所致。

一方面,5G与汽车电子大幅拉动MLCC需求量。而5G 手机搭载MLCC数量较4G手机增加20%,一支高阶手机 MLCC 用量将是1200至1500 颗,中阶手机 MLCC 用量也将增加到 500至600颗以上。

目前,国内的头部厂商华为、小米、VIVO、OPPO等已经相继推出5G手机,根据相关资料显示,2019年全年,国内手机市场总体出货3.89亿部,其中,5G手机1376.9万部。

与此同时,汽车电子市场也带来了大量新增的MLCC需求。普通燃油车MLCC的平均用量约为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。纯电动汽车所需的MLCC数量大约是传统内燃车的六倍。

并且先进驾驶辅助系统(ADAS)普及率上升,以及自动驾驶性能改善,也将带动车载 MLCC 需求。据产业院数据显示,车用MLCC作为越发重要的需求来源,占比达到16%。

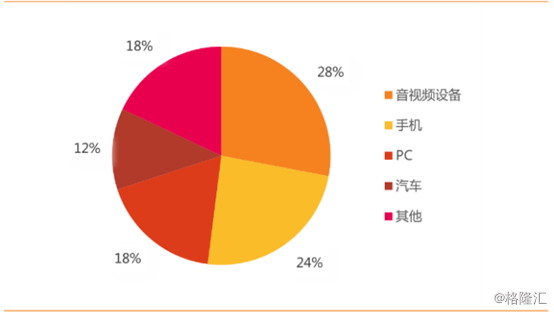

(图片来源:wind MLCC各应用需求占比情况)

另一方面,菲律宾火山爆发重挫海外产能,由于菲律宾火山爆发,马尼拉机场出现关闭,交通中断恐影响MLCC厂商出货。韩厂三星电机、日厂太阳诱电、村田在菲律宾均设有MLCC工厂,毋庸置疑,机场停运导致MLCC的供货量下降已经成为定局,目前菲律宾的MLCC产能八成以上用来供应东南亚市场与中国内地,其中,中国内地占了一半。菲律宾的MLCC产能主要生产光伏、家电、面板模组行业用的二极管与电容,而中国内地的厂商在这些领域都占据了全球最主要的市场份额。

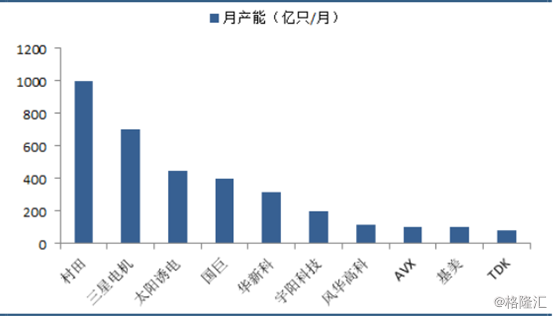

(图片来源:wind 全球主要MLCC厂商的产能情况)

整体而言,受上述因素的影响,MLCC在2019年12月起,涨价消息频繁出现,随着MLCC市场景气度提升,2018年被动元器件巨头开始新增MLCC产能,但生产设备主要是从日本进口,设备交期是18至24个月,因此,新产线的投产时间集中在2019年末至2021年之间。

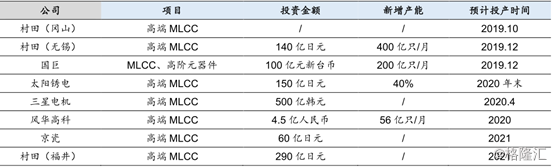

(图片来源:wind 全球主要MLCC主要扩产情况)

此外,从市场规模来看,2017 年全球MLCC市场规模约为109.4亿美元,同比增长约25.4%,预计到2022年或将达到189.4亿美元。与此同时,2017年全球MLCC市场销量约为42000亿只,预计到2020年或将达到50000亿只,其中,我国市场2017年MLCC产量为24740亿只,同比增长16.5%,销量为24840亿只,同比增长16.8%,出口量为13830亿只,同比增长3.0%;预计到2022年我国市场产量或将达到37070亿只。

目前,A股市场上生产MLCC的企业主要有风华高科、火炬电子、三环集团、国瓷材料等。

风华高科:公司自2017年下半年开始持续推动产能扩张,分别投资“新增月产14亿只0201MLCC技改扩产项目”“MLCC自动化提升技术改造项目”“新增月产10亿只叠层电感器技改扩产项目”。

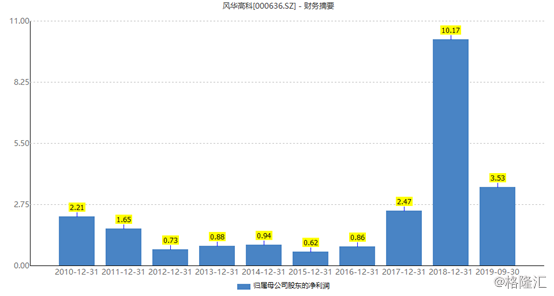

2016年至2018年期间,风华高科的营收从27.74亿增加至45.8亿元,归母净利润从0.86亿元飙升至10.17亿元。

但随着电子元器件产品价格回落,风华高科主营业务下滑严重,尽管2019年第四季度末,电子元器件市场需求企稳回升,但与2018年的市场高峰期仍有较大差距。日前,公司发布2019年业绩预告,预计盈利2.7亿元至4亿元,同比下降60.68%-73.46%。

(图片来源:wind)

并且该公司因为高管合谋财务造假虚增6000万利润事件一度被推上了舆论的风口浪尖,监管部门开出的罚单中,三位董事长被一锅端,堪称信披违规史上最“豪华”阵容。

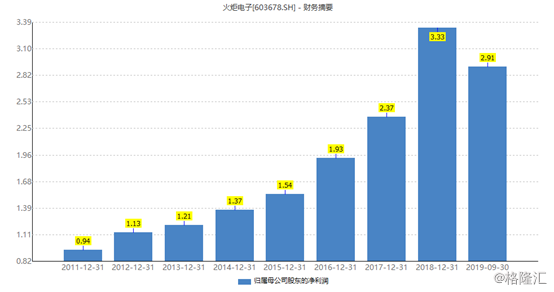

火炬电子:2019年9月公司拟发可转债6亿元募投小体积薄介质层陶瓷电容器高技术产业化项目建设期两年,建成完全达产后公司将年新增840000万只小体积薄介质层陶瓷电容器产能,预计年均实现收入6.24亿元。

业绩方面,公司近几年保持稳定增长,2019年前三季度实现营业收入17.27亿元,同比增长19.72%,归母净利润为2.91亿元,同比增长15.23%。

(图片来源:wind)

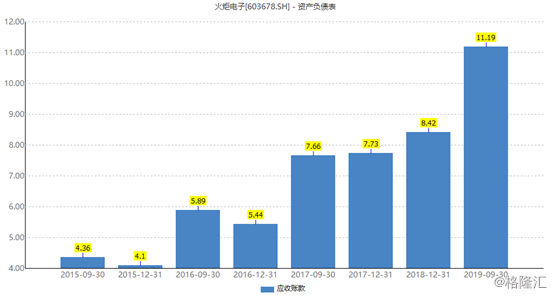

不过,值得注意的是,公司应收账款增长较快,2019年前三季度这一指标为11.19亿元,占营收的比例为65%,相关投资者需要关注应收账款过大导致的资金链方面的风险。

(图片来源:wind)

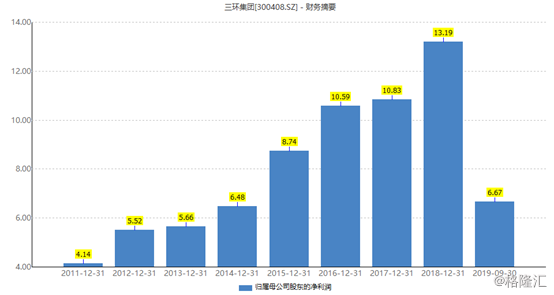

三环集团:2001年,公司引进MLCC生产线,产品尺寸覆盖从0402到2225的所有尺寸规格;产品温度特性包括X5R、X7R、C0G 和 Y5V 等系列,产品容值已达107级别。近年来三环推进MLCC产品线研发、产能投入,2019年产能较去年翻倍。

不过,2019年公司业绩下滑较为严重,日前,公司发布2019年业绩预告,报告期内,公司实现净利润为7.91亿元至9.89亿元,同比下降25.0%至40%。

(图片来源:wind)

国瓷材料:旗下产品涵盖电子陶瓷介电材料、结构陶瓷材料(纳米复合氧化锆和氧化铝等)、建筑陶瓷材料(陶瓷墨水、釉料)、电子金属浆料(银浆、铝浆、铜浆、镍浆等)等,公司目前MLCC产能为10000吨/年。

2019年公司业绩小幅下滑,日前,公司发布2019年业绩预告,预计全年归母净利润为4.95亿元至5.25亿元,同比下降8.85%至3.32%。

(图片来源:wind)

并且,自2019年11月起,公司股东东营奥远工贸多次减持,累计减持150.28万股,累计套现金额3529万元。

此外,从股价表现来看,从今年1月起至今,风华高科累涨近30%,三环集团、宏达电子、顺络电子涨幅不超6%。

(图片来源:同花顺iFinD)

估值方面,排名前三的分别为国瓷材料、顺络电子、宏达电子,分别为47.9、47.6、38.9;随着MLCC景气度的持续上升,其估值有上升的空间,相关投资者需注意估值过高的风险。

(图片来源:同花顺iFinD)

整体而言,2019年MLCC价格下落较为明显,因此相关公司的业绩都受到了一定程度上的影响;并且MLCC市场长期由日本、韩国、中国台湾企业主导,尤其是日本在超小型、高容量、高频、高压等高端MLCC领域处于垄断地位,国内相关企业想要打破其垄断局面,还有一段路要走。