下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

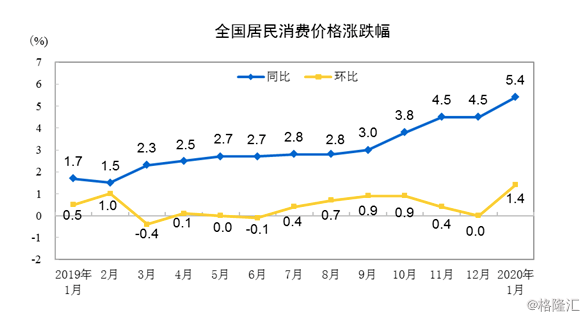

最新数据显示,1月居民消费价格指数(CPI)同比涨幅再创新高。

2月10日,国家统计局公布数据显示,1月CPI同比上涨5.4%,涨幅较上月扩大0.9个百分点。这是CPI自2011年10月以来首次突破5水平。如果扣除食品和能源价格因素,核心CPI则同比上涨1.5%。

图/统计局官网

工业生产者出厂价格指数(PPI)方面,与去年同期相比,上涨0.1%;环比则提高0.6个百分点,实现2019年6月以来首次同比转正。

综合多方面分析来看,此次CPI同比和环比涨幅扩大,主要是受疫情叠加春节因素影响,还包括食品价格攀升、春节错位、去年同期基数较低等因素。

春节叠加疫情影响,

CPI同比增速或已达年内峰值

根据统计局数据,2020年1月,CPI同比上涨5.4%。CPI同比增速创下八年来新高,原因何在?

中国金融四十人论坛(CF40)高级研究员张斌表示,CPI上涨主要来自食品价格,主要还是猪肉供给不足带来的整体肉类蛋白价格上涨。此外,今年春节在1月份,去年是2月份,春节错位可能也加剧了食品价格同比增速上涨。

从去年开始,猪肉价格就不断攀升,今年1月份,猪肉价格比去年同期价格直接翻倍,这也成为当月CPI上涨的主要推动力。

根据统计局数据,1月,食品价格同比上涨20.6%,涨幅扩大3.2个百分点,影响CPI上涨约4.1个百分点。其中,猪肉价格上涨116%,涨幅提高19个百分点,影响CPI上涨约2.76个百分点;鲜菜价格继续攀升,同比上涨17.1%,涨幅扩大6.3个百分点。

农业农村部网站发布的监测数据显示,1月10日—1月16日,猪肉平均批发价格为46.59元/公斤,同比上涨145.8%。

猪肉价格上涨的同时,起到一定替代作用的牛肉、羊肉、鸡肉、鸭肉、鸡蛋价格涨幅均有不同程度回落;鲜果价格下降5.0%,连续四个月下降。

非食品价格同比上涨1.6%,涨幅扩大0.3个百分点,影响CPI上涨约1.29个百分点,其中,医疗保健、教育文化和娱乐、交通和通信价格分别上涨2.3%、2.2%和0.9%。

民生银行首席研究员温彬认为,多因素叠加推动本月物价较为明显上涨,但主要受到翘尾因素影响,新涨价影响约为1.4个百分点。

与CPI相比,反映普遍价格变化的核心CPI环比涨幅虽有所扩大,但仍在低位运行。数据显示,扣除食品和能源价格因素,1月核心CPI同比上涨1.5%,相比上月涨幅扩大0.1个百分点。张斌表示,核心CPI低位,说明大部分商品和服务价格依然低迷,总需求不足。

目前,餐饮、旅游、交通运输等行业等受疫情影响较大,大部分需求被“冰冻”。但随着疫情好转和企业相继复工,需求有望得到逐步释放。下阶段,春节效应和翘尾因素也会逐渐消退,物价水平预计将逐步回落。

招商证券分析团队认为,CPI同比增速大概率已经到达年内峰值,预计一季度结束后将回落到4.0%;二季度结束后将回落到3.0%。但需关注鲜菜鲜果、交通燃料项的持续上升。

此外,在疫情重灾区湖北,CPI同比上涨5.5%,环比上涨1.5%,涨幅与全国大体相当。

CPI短期涨幅扩大,难对货币政策形成掣肘

多位市场分析师认为,随着交通物流、企业相继复工,春节因素消退,2月CPI大概率会下降,全年物价将呈前高后低走势,短期内物价走高,对央行货币政策的掣肘作用有限。

东方金诚分析团队认为,在新冠疫情对物的影响方面,综合考虑短期内商品生产、需求,以及物流方面都会受到一定冲击,这一因素在2月份对CPI或有小幅推高作用。但从2003年SARS疫情高峰期间的情况来看,这种影响较为有限,不会带动2月CPI明显上升。

从上述分析来看,此轮CPI上涨最重要的因素是食品价格,而食品中最突出的是猪肉价格。换句话说,如果疫情控制得当,CPI的走势取决于猪肉价格的走势。

从前期中央和地方推出的各种措施来看,不少分析师预计,猪肉供给矛盾将逐步缓解,待到猪价大幅下降之日,大概率是CPI同比大幅回落之时,拐点或许在今年下半年出现。

尽管当前物价水平涨幅较高,但核心CPI仍处低位。温彬指出,(当前)通胀可控,货币政策有空间。

有分析师指出,目前货币政策的主要矛盾仍然在于疫情的短期和长期影响,短期观察疫情能否得到控制,长期观察复工进度、需求恢复情况。

面对疫情带来的冲击,央行近期加大了逆周期调节力度,在2月3日、4日,超预期开展公开市场操作,两天累计投放了1.7万亿流动性。

疫情不仅影响CPI走势,也给经济带来较大的下行压力。应对经济下行压力,我国货币政策下一步操作的重点是什么?

2月7日,人民银行副行长潘功胜公开表示,我国有充足的政策工具应对经济下降的压力,在国际主要经济体中,我国的货币政策仍然是少数处于常态化货币政策的国家。

对于下一步货币政策操作,潘功胜在发布会上点出三方面重点,一是加大逆周期调节强度,保持流动性合理充裕,为实体经济提供良好的货币金融环境。二是进一步深化利率市场化改革,完善市场报价利率传导机制,提高货币政策传导效率,降低社会融资成本。三是继续发挥结构性货币政策工具作用,像定向降准、再贷款、再贴现这样一些结构性货币政策工具的引导作用,加大对国民经济重点领域和薄弱环节的支持力度。

毫无疑问,当前货币政策仍要以支持防控疫情为重心,主要是支持受疫情影响较为严重的重点行业和地区,要做到精准扶持,不能“大水漫灌”。

CF40成员、海通国际首席经济学家孙明春此前指出,货币政策可以在流动性方面灵活一些,目的是保证金融市场有序运行,以及不让企业因为疫情冲击而出现流动性危机,但切勿放水。