下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

目前来看,复工情况并不理想,复工时点或将进一步延后,部分企业可能会面临生产经营延后、资金周转承压等难题,但考虑到当前政策支持力度较大,延迟复工对企业的影响只是阶段性的。结合市政交通的拥堵指数,我们预计复工的完全实现可能会在2020年3月初前后,若考虑外地返工的隔离期,复工时点有进一步延后的可能。

缺席的“节后复工”。随着政策的加力应对,新冠疫情逐渐得到控制,各部门相继展开复工安排部署。但目前来看,居民复工情况并不理想,复工时点有进一步延后的可能。

延迟复工有何影响?宏观方面,延迟复工对宏观经济的影响主要体现在供给端(即企业生产),可能导致企业生产经营延后以及资金周转承压,考虑到当前政策上进一步加大了对企业的资金支持力度,我们认为延迟复工对企业生产的影响更多体现为阶段性的劳动力短缺,大规模的企业违约甚至发生系统性风险的概率较低。行业方面,延迟复工对制造业、服务业的影响较大,但对地产、基建的影响相对较小。

后续复工节奏该如何演绎?结合市政交通的拥堵指数看,当前企业的复工情况仍不理想。往后看,春运的前半段往往是各企业员工返乡的窗口期,而春运的后半段员工则开始相继复岗,至春运结束后员工复工也基本完成,据估算,复工的完全实现可能仍需22-23天(对应2020年3月1日前后),同时考虑到外地返工人员仍需7-14天的隔离期,复工时点可能会进一步延后。

随着复工时点的逐渐临近,各部门也相继开始部署复工安排,但目前来看,复工情况并不理想,复工时点或将进一步延后。我们认为延迟复工对经济的影响主要体现在供给端,部分企业可能会面临生产经营延后、资金周转承压等难题,但考虑到当前政策进一步加大了对企业的资金支持力度,我们认为延迟复工对企业的影响只是阶段性的。行业方面,由于不同行业的议价能力、生产经营周期都不尽相同,我们认为延迟复工对不同行业的影响不同:对制造业、服务业的影响较大,但对地产、基建的影响相对较小。往后看,由于数据所限,我们难以直接观测春节过后各企业的整体复工情况,但结合市政交通的拥堵指数,我们发现当前企业的复工情况并不理想。结合交通部公布的数据,我们认为复工的完全恢复仍需要时间,具体的窗口期可能落在3月1日前后。

正文

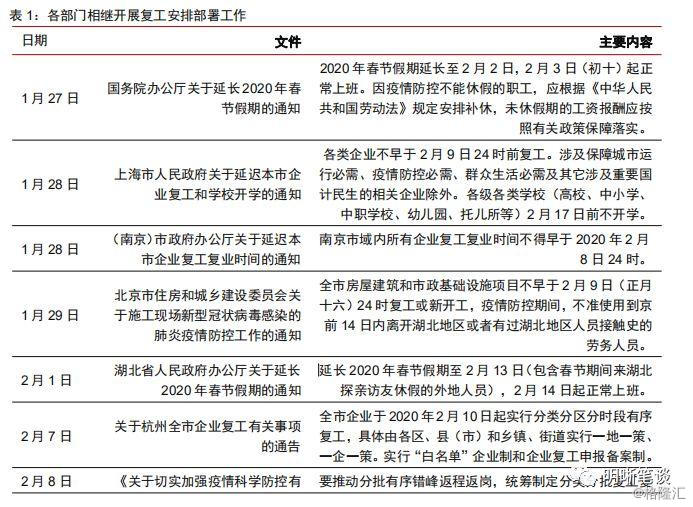

2020年1月27日,国务院宣布延长2020年春节假期至2月2日,部分地区则进一步将假期延长至2月9日,尽管2月10日的复工时点已经临近,但部分行业的复工情况并不理想。接下来,本文将重点讨论延迟复工对我国宏观经济的影响,并对后续复工节奏做出判断。

“节后复工”都去哪了?

缺席的“节后复工”

随着政策的加力应对,新冠疫情逐渐得到控制,各部门相继展开复工安排部署。截至2020年2月8日,除湖北以外地区的新增病例发病人数已连续5天下降,而湖北省新增病例也创下了近5日新低,说明当前疫情防控攻坚战已取得亮眼进展。我们认为疫情防控的成功离不开人员隔离和延迟复工的政策,自国务院办公厅宣布延长假期至2月2日后,各地方政府积极响应,部分地区进一步延长复工时点至2月10日,这对疫情防控而言意义重大。但随着复工的持续延迟,生产停滞对经济的影响也开始逐渐显现,部分企业可能面临资金周转困难、职工人员收入减少的困境,而随着复工时点的逐渐临近,各部门也相继开始部署复工安排。

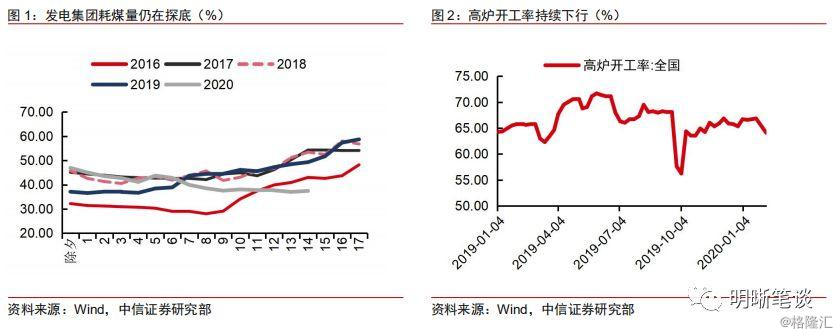

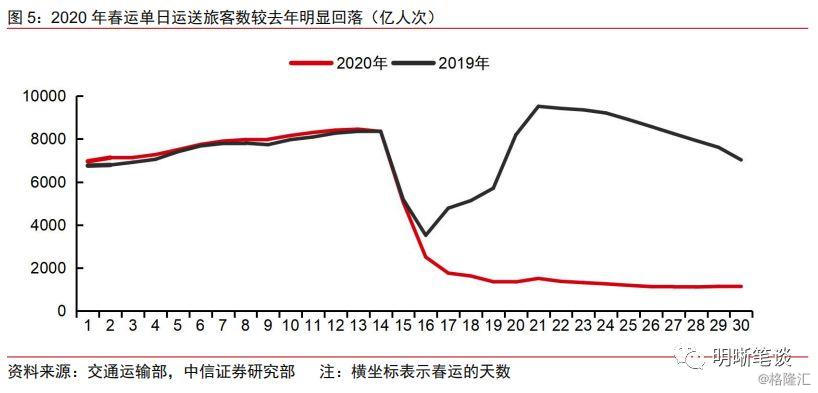

目前来看,居民复工情况并不理想,复工时点有进一步延后的可能。结合交通运输部公布的数据,截至2020年2月8日,春运第三十天共发送旅客1124.2万人次,较去年同期下降84.0%。而从各行业的生产水平看,春节过后6大发电集团日均耗煤量、高炉开工率仍在下探,侧面说明当前部分企业的复岗工作尚未完成,我们认为原因可能有以下几点:第一,随着隔离管控和人员流动限制的加强,居民返岗的意愿并不强烈;第二,目前口罩、消毒液等防护用品仍处于供不应求的状态,这进一步加大了企业复工的困难;此外,员工返岗后一般需要自行隔离7-14天,这也可能导致企业复工时点的延后。

延迟复工有何影响?

宏观方面

延迟复工对宏观经济的影响主要体现在供给端(即企业生产),可能导致企业生产经营延后以及资金周转承压。从需求端看,考虑到居民的出行、旅游、餐饮等消费需求并非凭空消失,而是转变为医疗防护用品的购置需求、或转为储蓄并在未来兑现,因此我们认为本次疫情对社会总需求的影响更多是结构性的。与之对比,供给端受疫情以及延期复工的影响更大。理论上,延迟复工对企业的影响可能体现在两个层面:第一,延迟复工将导致企业劳动力阶段性短缺和企业生产经营延后,进而导致企业营收、在职人员收入增长放缓并间接影响总需求水平,但这种影响更多是阶段性的,随着劳工人员相继返岗,这一影响将逐渐消散;第二,由于企业的租金、税费和员工薪酬等成本的弹性相对较小,延迟复工可能加大了企业的资金周转和生产经营困难,部分企业可能发生订单、债务违约、甚至退出所处行业,这种情况下我国经济将遭到更大冲击。

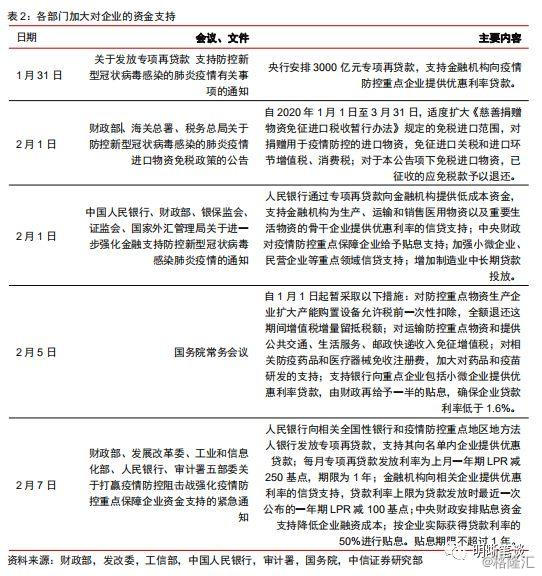

考虑到当前政策上进一步加大了对企业的资金支持力度,我们认为延迟复工对企业生产的影响更多体现为阶段性的劳动力短缺,大规模的企业违约甚至发生系统性风险的概率较低。由于人员隔离是新冠病毒防护的必要手段,“疫情防控”的鱼和“经济增长”的熊掌在当下难以兼得,政策上更多是采取从严审批企业复工资格、同时加大对相关企业的资金支持力度的政策组合,因此近期我们能明显看到诸多支持企业资金周转的政策相继出台,如央行发放专项再贷款、财政部对特定企业予以贴息优惠等。往后看,随着政策对企业的资金支持力度逐渐增强,我们认为企业的资金周转有望改善,延迟复工导致企业发生系统性风险的概率较低,对企业的影响更多是阶段性的劳动力短缺。

行业方面

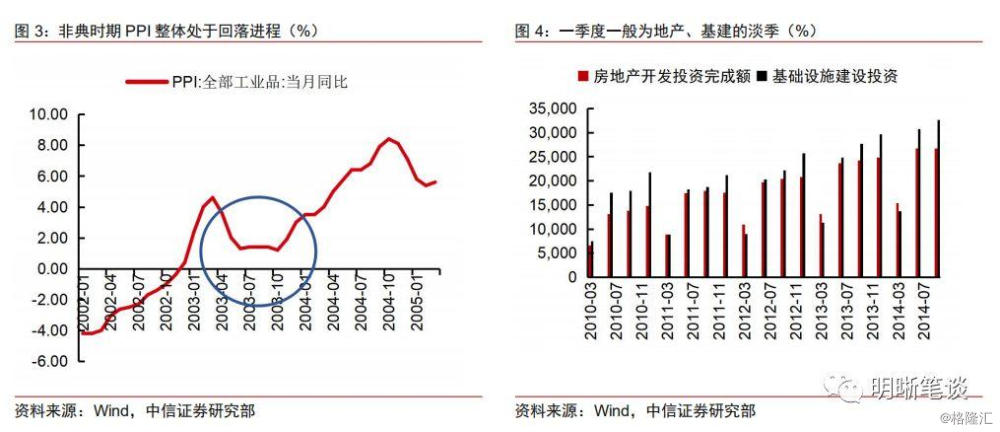

延迟复工对制造业、服务业的影响较大,但对地产、基建的影响相对较小。对于工业、制造业(非医疗类)特别是中小企业而言,其议价能力较弱,在产业链中的话语权较低,因此这类企业的复工、扩产、利润改善更加依赖于上游和下游乃至全部产业链的回暖,以2003年非典时期为例,自疫情发酵后,PPI整体处于回落进程,从侧面说明在终端需求走弱、大部分行业生产停滞的环境下,延迟复工可能进一步加大了制造业的经营困难。对于服务业(非线上)而言,疫情的持续扩张和延迟复工将导致旅游、出差、公共交通等需求放缓,同时公司、学校附近的餐饮、住宿等服务业也将承压。地产、基建作为人员密集型行业,也将在一定程度上受到延迟复工的影响,但考虑到冬季一般是地产、基建的淡季,因此我们认为本次新冠疫情对地产、基建的冲击将低于非典时期。

后续复工节奏该如何演绎?

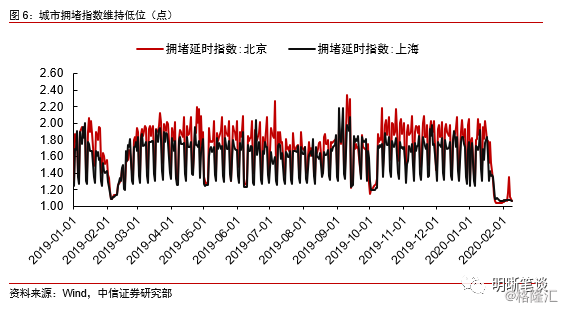

由于数据所限,我们难以直接观测春节过后各企业的复工率,因此我们通过市政交通的拥堵指数来侧面反应复工情况。结合wind中公布的北京、上海、深圳的拥堵延时指数,我们可以侧面观测一线城市的复工情况,以2019年为例,我们发现北京、上海、深圳的拥堵延时指数明显回落的时期(1月23日-2月28日)恰好对应2019年的春运时期(1月23日-3月3日),这说明我们选取的指标具有一定的代表意义。截至2020年2月9日,北京、上海、深圳的拥堵延时指数都处于历史地位,说明当前企业的复工情况仍不理想。

经验上,春运的前半段往往是各企业员工返乡的窗口期,而春运的后半段员工则开始相继复岗,至春运结束后员工复工也基本完成。结合交通部公布的数据,2019年春运时间为1月23日至3月3日,共运送旅客29.8亿人次,考虑到该数字包括了员工返乡和复岗的双向行程,若假设员工返乡和复岗均采用相同的出行方式,那么2019年春节期间员工返乡和员工复岗的行程数均为15亿人次左右。根据交通部公布的数据,2019年2月12日(春运开始的第21天),春运期间的累计运送旅客达到了14.9亿人次,我们假设2019年2月12日之前的旅客全部是返乡乘客,而2月12日之后的旅客全部是返工乘客,那么我们就可以将春运划分为两个阶段:返乡期(春运开始的第1天至第21天)和复工期(春运第22天至第40天)。对于2020年而言,春运前21天(2020年1月10日-1月30日),我国共运送乘客12.44亿人次,基于此,我们认为后续也许有12.44亿人返程,而截至2020年2月8日,我国累计运送旅客仅为13.52亿人次,简单计算仍有11.36(12.44+12.44-13.52)亿人次的返工行程尚未实现,考虑到2月6日国家铁路集团表示要将铁路客座率控制在50%左右,以及2月7日交通运输部要求将公路、水路客座率控制在50%,我们认为后续即便有返程高峰出现,单日的最高旅客人次也不会超过去年春运期间单日最高客流量(2019年2月12日,9517万人次)的50%。总体来看,我们认为后续单日返工行程可能不会超过0.5亿人次,基于此,复工的完全实现可能仍需22-23天(对应2020年3月1日前后),同时考虑到外地返工人员仍需7-14天的隔离期,复工时点可能会进一步延后。

债市策略

随着复工时点的逐渐临近,各部门也相继开始部署复工安排,但目前来看,复工情况并不理想,复工时点或将进一步延后。我们认为延迟复工对经济的影响主要体现在供给端,部分企业可能会面临生产经营延后、资金周转承压等难题,但考虑到当前政策进一步加大了对企业的资金支持力度,我们认为延迟复工对企业的影响只是阶段性的。行业方面,由于不同行业的议价能力、生产经营周期都不尽相同,我们认为延迟复工对不同行业的影响不同:对制造业、服务业的影响较大,但对地产、基建的影响相对较小。往后看,由于数据所限,我们难以直接观测春节过后各企业的整体复工情况,但结合市政交通的拥堵指数,我们发现当前企业的复工情况并不理想。结合交通部公布的数据,我们认为复工的完全恢复仍需要时间,具体的窗口期可能落在3月1日前后。

对于债市而言,复工时点的延迟或将进一步加大我国经济的读数压力,因此也需要相应的逆周期政策加以对冲。考虑到当前经济的内生下行、以及政府对特定行业加大减税降费力度,财政收入可能减少,同时由于政府也需对特定行业进行补助,财政政策进一步大幅发力的空间可能相对有限,稳增长的天平也可能阶段性的向货币政策倾斜。综合来看,我们认为当前基本面下行压力加大+货币政策宽松加码的组合对债市仍是利好,我们坚定看好长端利率的下行,维持2020年上半年10年国债收益率目标区间2.6%~2.8%的观点。