下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

译者:长信基金 程昕

导读:在寻找做空标的时应该关注什么?这个看起来很简单的问题却似乎难倒了很多分析师,实际上给出“卖出”建议的研究报告只占到10-15%。我们检验了三个适合做空的因子,高估值、基本面恶化和Capex无节制,同时具备这三个条件的股票组合历史年化收益率为-6%,而统计显示当前符合这一做空标准的股票数量也达到了历史峰值,也许是时候来探索投资中的黑暗之渊了。

摘要:

做空投资者有史以来一直被轻视,这一点一直让我觉得奇怪,就好像人们宁愿惩罚侦探而不是罪犯一样,也许正因为此阻止了很多人去探索如何更好做空。然而通过自下而上的研究我发现,真正好的投资机会其实很少,因此我猜测做空的机会其实要更多。

好的做空标的有什么特征?我们总结了“罪恶”三因子——高估值(高P/S)、基本面恶化(低F-score)和Capex无节制(高总资产增长率),每一个因子都是非常强的信号,而且将三者组合后将更有说服力。

在1985-2007年之间,同时具备上述三大特征的欧洲股票组合年化绝对收益低于-6%(同期市场收益为年化13%),这个股票组合在22年中有10次绝对收益为负值,并且18次跑输指数,类似的结论也适用于美股。

然而最近几年这个策略对我们来说并不友好,过去五年中这一组合三次跑赢了市场,这也与我们所见证到的过去几年市场对垃圾股的追捧相符。

有趣的是,我们发现当前符合我们所设定做空标准的股票数量突破了历史纪录,通常来说我们的欧洲股票做空组合持有大约20只股票,现在这一组合里有接近100只股票,相应的美股组合过去平均持有约30只股票,现在则有174个股票满足我们的标准。这也与我的工作发现一致,即通过自下而上的研究所能发掘的投资机会越来越少,如今市场的机会更多地在于做空而非做多,也许是时候来探索投资中的黑暗之渊了。

正文:

有一个现象一直让我觉得奇怪,那就是当一个著名企业出现下滑后,做空投资者常常会被视为投资界的精神病,可事实上,把做空者放在舆论的风口浪尖,而不去审视企业自身所做的错误决策(甚至是有罪的)是非常愚蠢的行为。

然而就像《纽约时报》最近所说的,诋毁做空者并不是什么新鲜事:

当帆船行走在寻找东方香料之路上时,荷兰人审判了一群叛徒并声称这些叛徒将会抢走他们新发现的财富。

这些惹麻烦的人既不是巴巴里海盗也不是西班牙间谍,他们是阿姆斯特丹证券交易所的一群交易员,他们的过错在于做空荷兰东印度公司的股票,而它是世界上第一个发行股票的公司。

做空者,即卖出类似股票的资产并期望其价格会下跌的人,有史以来一直被世人所轻视,英国在18和19世纪的大部分时候都是禁止做空的,拿破仑视做空者为国家的敌人,而德国最后一任皇帝则支持做空者们去攻击美国市场(可能也是一些美国人害怕做空者的原因)

—Jenny Anderson,纽约时报,2008年4月30日

当下,我通过自下而上的研究只能发现很少的投资机会,这暗示了我目前市场的机会可能更多在于做空,因此我猜测我正在探索市场的黑暗之渊。

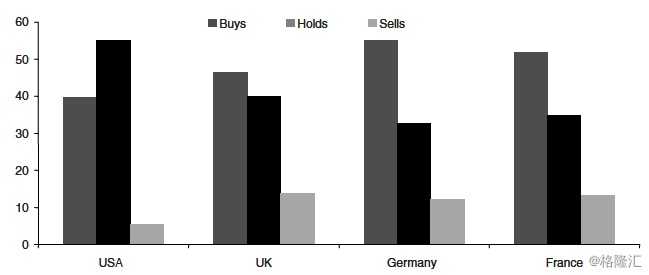

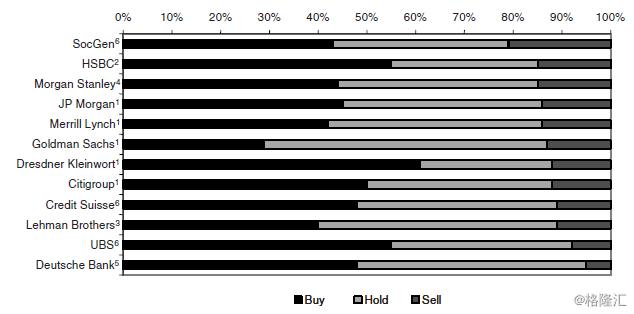

同时这也是对于分析师的诅咒,如图24.1所示,研究报告中“卖出”建议的占比一直可悲地保持在很低的水平,事实上我最新的研究表明如图24.2所示,SG的“卖出”建议占比在所有投资银行中是最高的(很高兴能看到SG这样积极的改变)。

以上这些因素都迫使我去思考如何更好寻找做空标的,与第19章保持一致(基于有限的信息),我想把精力聚焦在对我来说会显著造成股价糟糕表现的关键变量上。

图24.1:研报中各类投资建议的占比(%,分国别)

图24.2:研报中各类投资建议的占比(分公司)

估值:

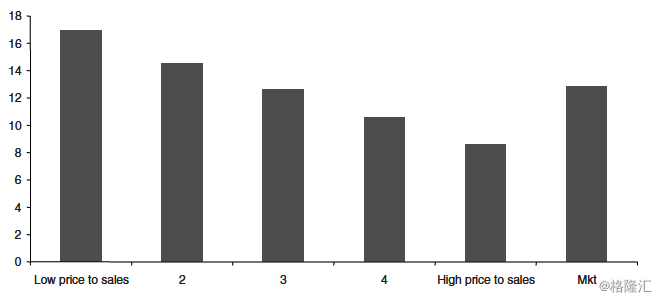

造成股价表现偏弱的最显著因素之一(考虑到我的价值偏好这并不意外)就是高估值,评估股票价值有很多方法,然而对于做空者来说,最有效的方法之一就是市销率(P/S)。

聚焦高PS股票让我们能快速识别故事型股票,这些股票完全脱离了基本面,当投资者过于乐观时,有一个显著的趋势就是上调利润表来使得估值指标保持低位,事实上在网络时代,用单用户收入、点击量和阅读量来作为估值指标可能更为合理。

所以当我听说人们使用PS来评估股票时,我会觉得他们在试图掩盖一些事情,然而一如既往我还是支持用投资中的证据来论证,即一切还需实践证明,那么PS法真的有效么?

图24.3展示了按照PS高低分布的欧洲股票在1985-2007年期间的股价表现,毫不意外的是,便宜的股票显著跑赢贵的股票。

图24.3:股票收益率分布(%,按PS高低)

作为对这个特定估值方法的检验,我们又对长期做空组合相对于欧洲MSCI组合的收益做了回归分析。我们找到了一个重要的α,市销率能够提供比市净率更多的额外信息。

财务分析:

我做空策略的第二个因子就是进行公司财务分析,我对那些认为财务分析是浪费时间的分析师提出直言不讳的批评,没有什么比客观事实更加重要,分析师们总是把时间浪费在不可能实现的事情上,比如盈利预测,我对这个事实感到失望,因为我更加热衷于以客观事实为导向的研究方法。

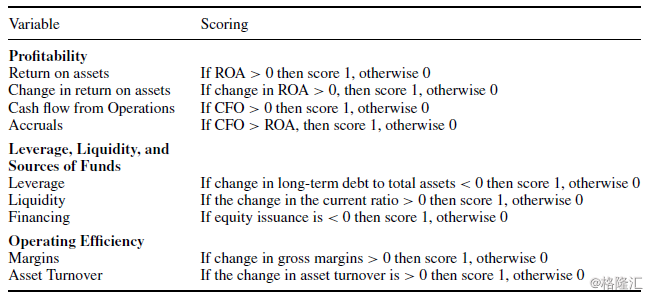

过去我曾经提倡使用由Joseph Piotroski发明的F-score作为一个简单却有效的方法来量化呈现基本面研究的结论,在最初的论文中(Piotroski,2000),他运用基本面分析来区分真正有价值的机会和价值陷阱,在随后的论文中(Piotroski,2004),他检验了一个简单的财务分析矩阵是否能够在各种不同情形下提高收益。

他所设计的是一个简单的计分系统,九项指标均是以会计指标为基础进行打分,表24.1展示了他计算所用的基础会计变量,P使用了三个维度的财务分析指标来检测基本面持续改善的可能性。

当前的营业利润和现金流指标可以清晰地展示这家公司持续产生自由现金和分配股利的能力,而正向的盈利变化趋势能表明公司的基本面在改善,此外盈利质量也很重要,通过现金流和利润之间的关系就可以来检验。

接下来的三个指标是用来跟踪资本结构变化和偿债能力,这些指标评估了公司破产的可能性,并且让资产负债表质量体现在总分中。

F-score的最后两个指标与公司营运效率有关,杜邦分析的粉丝对这些指标应该很熟悉,因为它们都来自传统的ROA分解,检验完表24.1的指标后,可以发现一家公司的F-score是多个独立指标得分的加总。

表24.1:Piotroski打分指标矩阵

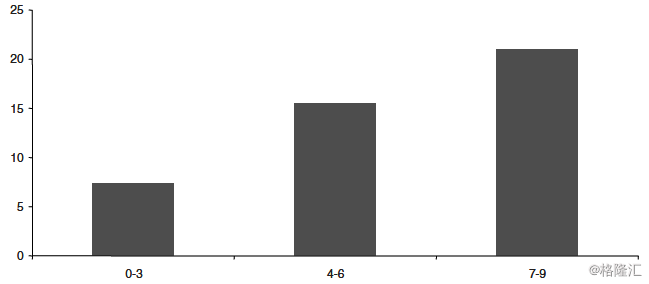

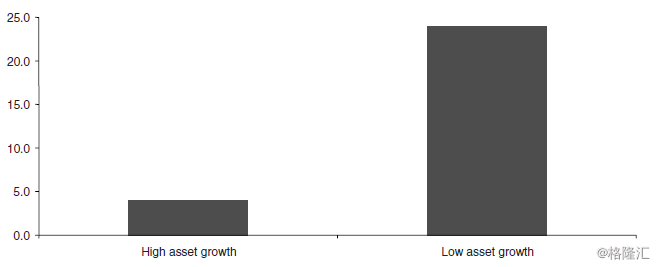

Piotroski检验了美国市场不同得分股票在1972-2001年期间的表现,他主要的发现即不同得分股票的年化收益率如图24.4所示,F-score偏低(0-3分)股票年化绝对(相对)收益率是7.3%(-5.5%),中等(4-6分)股票年化绝对(相对)收益率是15.5%(3%),较高(7-9分)股票年化绝对(相对)收益率是21%(7.8%),这表明基本面分析是投资收益中α的重要来源。

图24.4:根据Piotroski打分分组的美股收益率分布(%,1972-2001)

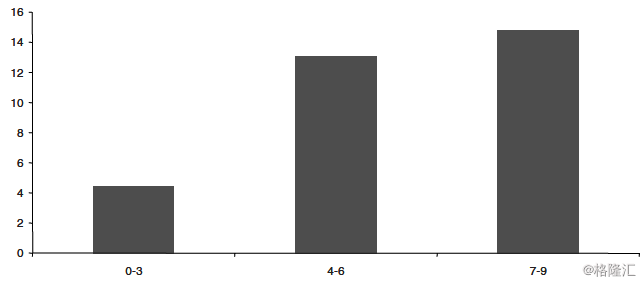

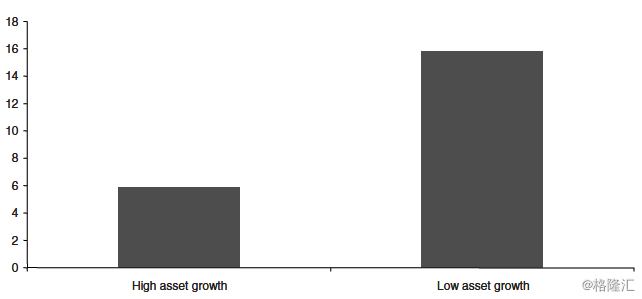

欧洲市场的结果是相似的(见图24.5),F-score偏低(0-3分)股票年化绝对(相对)收益率是4.4%(-8%),中等(4-6分)股票年化绝对(相对)收益率是13.1%(0.5%),较高(7-9分)股票年化绝对(相对)收益率是15%(2.5%)。

图24.5:根据Piotroski打分分组的欧洲市场股票收益率分布(%,1985-2007)

Piotroski也探索了如何将这一方法应用于价值型和成长型股票:

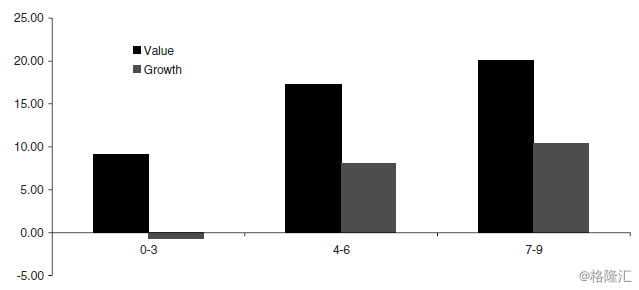

投资者很难系统性识别被低估(被高估)的成长型(价值型)的公司,这与财务分析策略的结果一致,也与反映在从报表到市场投资组合中的预期差异一致。当F-score与这些公司的预期股价表现一致时(例如成长型公司表现优异,价值型公司表现糟糕),每个独立的组合将获得市场平均收益率。事实上,尽管那些能证实预期的财务信号可能已经反映在股价中,但它依然能帮助股价加速反映;而反向财务信号通常不受重视,直到市场接收到确定性的信息。因此,对于成长型股票来说,历史上的好消息不会产生超额收益;但对于价值型股票来说,历史上的好消息是一个交易机会,反之对于建立在坏消息上的交易机会来说也是一样的。

如图24.6所示,这个发现也被欧洲市场的数据所验证,F-score很高的价值型股票表现相当不错(年化绝对收益超过20%,比价值型股票均值高出4%),然而F-score很低的成长型股票表现很差(年化绝对收益-0.7%,比成长型股票均值还低9%)。

图24.6:根据Piotroski打分分组的欧洲市场价值型和成长型股票收益率分布(%)

考虑到上文做空标的的选择标准,即我们倾向于多关注高估值股票,将这两个因子结合可以得到一系列有效的做空标的,然而我希望在得到最终结果前再检验一个重要的因子。

Capex无节制:

我用来寻找做空标的的最后一个因子就是Capex缺乏约束,由麦肯锡进行的一个调查揭示了企业其实知道自己并不擅长对外投资,这个对“企业管理层”的调查表明,公司对外投资项目中的17%运作较差应该立即被终止,16%项目则从第一步融资开始就是个错误,那些更接近工作一线的人员(事业部负责人和一线经理)则认为更多的项目本身就不应该被批准(对每个分类来说占比都是21%)。

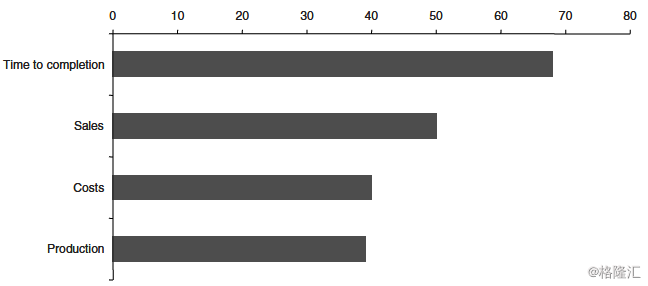

这个调查也问了管理层如何评价自己在企业投资各个领域的预测准确度,比如项目需要多长时间完成、对销售的影响等,结果如图24.7所示,接近70%的管理者表示他们在项目完成时间的预计上过于乐观,50%认为他们对于该项目对销售的影响过于乐观,超过40%则认为他们对需要付出的成本过于乐观。

图24.7:对公司投资项目具体问题预测过于乐观的企业管理层百分比

此外这个调查结果还显示接近40%的回答者表示管理层在递交Capex建议时“隐藏、隐匿或错误呈现信息”,对不一致意见的劝阻也一直被提及,超过50%的参与者表示避免与上级发生冲突很重要。

考虑到以上的这些观点,Cooper的研究发现就不让人惊讶了,他们探索了总资产增速与股价回报之间的关系,使用总资产指标的好处在于它可以全面反映整体投资和收回投资的情况。

在美国市场时间区间为1968-2003年的样本中,cooper发现较总资产增速较高的公司,总资产增速更低的公司能实现超出20%的年化收益(加权平均后结果),同时在控制市场收益、公司规模和投资风格等因素后,总资产增速低的公司较总资产增速高的公司能实现13%的超额年化收益。

图24.8:根据总资产增速分组的美股收益率分布(%,1968-2003)

此外欧洲市场的结果也令人信服(如图24.9所示),在1985-2007年期间,我们发现相比于高资产增速的公司,低资产增速的公司能实现~10%的超额年化收益,可现实却是Capex约束这一因素经常被公司和投资者忽视。

图24.9:根据总资产增速分组的股票收益率分布(%,欧洲市场,1985-2007)

总结:

综上所述,我们已经分析了三个潜在的做空因子,那如果把它们放到一起会怎样?我用来筛选做空标的的指标参数为:P/S>1,F-score为3或更少,总资产增速达到双位数。

从结果看这是一个非常有效的做空组合,在1985-2007年期间,符合上述三大条件的欧洲股票组合年化收益率低于-6%,而同时段市场年化收益为13%,尽管我没有展示,但美国的结果也是类似的。

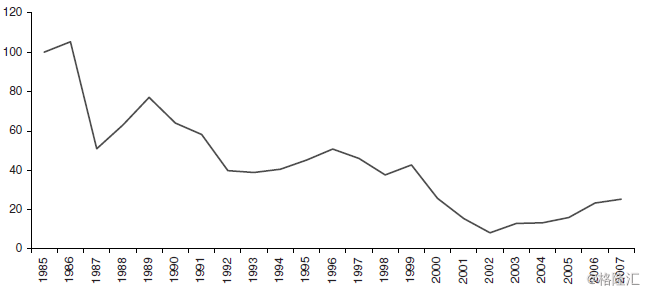

图24.10:欧洲股票做空组合的绝对收益率(1985=100)

这个做空组合实现了超过20%的负向α和1.3倍的β,而且该组合在23年中有10次出现了绝对的负收益(45%的时间),至于相对于指数的收益,在23年中有18次它都是负的(81%的时间)。

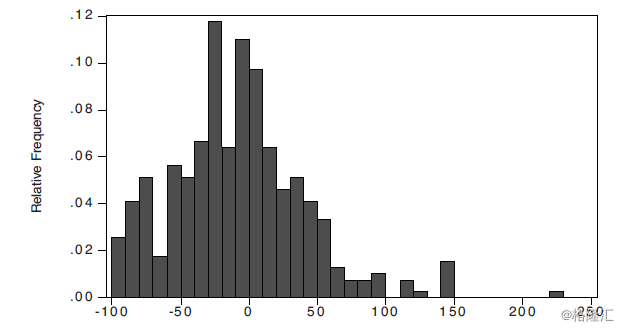

这个组合筛选出的标的平均每年下跌8%(中位数是-9.6%),其中60%实现了绝对的负年化收益,但是这个组合也选出了小部分在做多方向表现很好的标的——这对于我们的做空策略来说不是好消息,因此引入止损机制可以很大程度提高我们做空组合的表现,举个例子,加入20%的止损线机制可以使得我们的收益从年化-6%提升至年化-13%(如图24.11所示)。

图24.11:股票收益率分布(欧洲市场,1985-2007)

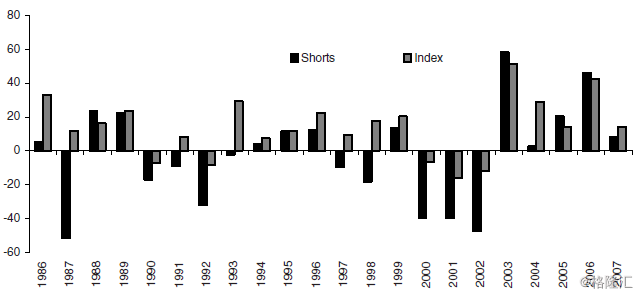

我经常把2002年以来的这段时间形容为垃圾股的狂欢,这可以从图24.12中直观发现,我们的做空组合在2003年跑赢市场指数6%,同样的情况也发生在2005和2006年,只是超额收益略低一些。

图24.12:欧洲股票做空组合和市场指数的年化收益率(%)

尽管最近几年我们的做空组合很痛苦地在崎岖前行,但我相信它仍是一个有效寻找做空机会的方法,如果我们相信市场的大部分机会藏在做空中,那么未来它可能会成为一个很有用的工具。

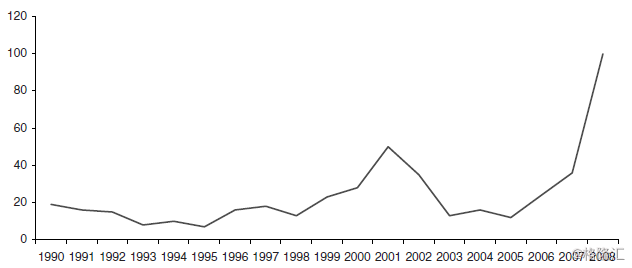

最后两个图重复了我在这一章开始时的观点,它们分析了符合我们做空标准的股票数量的变化,在欧洲市场(如图24.13),我们组合中的股票数量最开始是~20个,而现在这个程序筛选出接近100个符合我们标准的公司。

图24.13:符合做空标准的股票数量(欧洲市场)

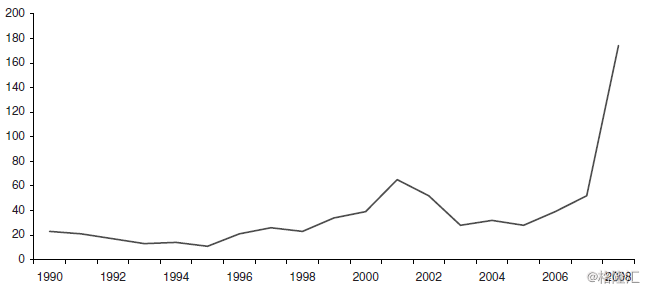

在美国市场(如图24.14),我们做空股票池的数量一开始是~30个,而现在这个程序发现了超过174个股票满足这一标准,这清晰地向我展示了价值型投资机会的缺乏(如我在本章开始时所暗示的),也表明了市场的机会现在更多在于做空。

图24.14:符合做空标准的股票数量(美国市场)