下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

近期因特斯拉新一代主打车型Model 3实现量产并降价,新能源汽车再次成为资本市场讨论的焦点,市场关注特斯拉能否像当初的苹果一样,为中国培育发展新能源汽车产业链上下游的中坚力量。

所谓新能源汽车,主要是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括纯电动汽车、插电式混合动力汽车及燃料电池汽车等。目前我国在新能源汽车产业链各环节的布局如何?新能源汽车对汽车业乃至宏观经济有多大影响?今天的日报试图对这两个问题做出简要回答。

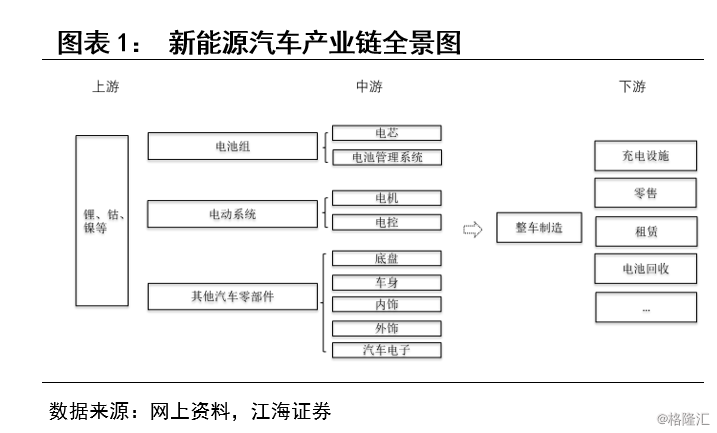

一、新能源汽车产业链简述

传统汽车主要由发动机、底盘、车身和电气设备四个基本部分构成。其中发动机为汽车的动力装置,主要被用于将汽柴油燃烧产生的化学能转化为机械能。底盘则由传动系、行驶系、转向系和制动系四部分组成,主要起到传递发动机产生的动能(传动系,包括离合器、变速器、传动轴等),支持全车并将该动能转化为汽车的驱动力(行驶系,包括车轮、悬挂系统等),根据驾驶员的操作改变行进方向和速度(转向系、制动系)的作用。车身作为安置驾驶员、乘客或货物的载体,电气设备(包括点火系、空调、照明等)则为汽车启动、行驶及附属设施提供电源。

新能源汽车与传统汽车最大的区别在于动力来源和驱动形式,三电系统是其核心部件。新能源汽车中电池组释放的电能是其主要的动力来源,而底盘中原传动系、转向系和制动系的功能则部分由电动系统(电机、电控系统)替代。虽然过去几年间三电系统的成本已显著下降,但目前仍占新能源汽车材料成本的一半以上,是整车的核心部件。具体地,电池组最为重要,约占材料成本的40%,主要由电芯、电池管理系统(用于提高电池利用率,监控电池的状态)和Pack(基于个性化需求,对电池管理系统方案、热管理、空间尺寸等定制化研发与设计)组成,其中电芯可进一步拆解为正负极材料、电解液、隔膜等,其上游主要是锂、钴、镍等金属。

由于国家通过补贴等方式大力支持国产动力电池的发展,目前国内在电池领域的自主化程度要明显高于电机、电控。2018年中国动力电池出货量约占全球的61.3%,涌现了诸如宁德时代、比亚迪、国轩高科等龙头企业。当然,不可否认的是,国内龙头企业在电池单体能量密度、成本控制上仍弱于松下、三星等国际电池巨头,未来随着补贴的退出,国际竞争者加速介入国内车企供应链,国内电池龙头企业仍将面临一定压力。相比而言,从峰值功率、扭矩等产品参数看,国内电机技术水平与国际品牌水平差距不大,但以IGBT芯片为代表的电控核心零部件在技术代际、良品率等方面仍有较大的提升空间。

二、新能源汽车的地位及前景

汽车行业对生产、消费有着较为重要的影响。从工业企业营收的角度看,汽车制造在制造业中仅次于计算机、通信和其他电子设备制造业,是营收规模第二大的行业,约占工业企业总体营收的7.5%。从投资的角度看,汽车制造业在制造业中占比排名第五(7%左右),约占固定资产投资完成额总值的2%。从消费的角度看,汽车类消费占限额以上企业商品零售总额的25%以上,是影响消费最大的商品品类,2018年以来社零增速的下滑与汽车销量负增长有很大关系。

新能源汽车在汽车行业中的地位逐渐上升。我国出于缓解传统汽车带来的能源和环境压力,加快汽车产业转型升级实现弯道超车等目的,很早就开始对新能源汽车进行政策支持,目前中国新能源汽车无论是产销量还是保有量都已遥遥领先,连续四年居世界首位,销量更是超过了全球其他国家的总和。具体地,我国新能源汽车产业从2015年开始爆发,2019年我国新能源汽车产销量大约为120万辆,占汽车总产销量的5%左右。

政策维稳、合资外资品牌发力的背景下,预计新能源汽车产业将恢复中高速增长的态势。2019年由于传统燃油车厂商降价去库存及新能源补贴退坡,国内新能源汽车同比出现负增长,引发了市场对新能源汽车未来走势的担忧。但展望未来,一方面,政策好于预期,双积分政策将进入实质执行阶段,从工信部释放的信息来看,原定于2020年底完全退出的新能源车补贴政策有可能延缓。另一方面,目前国内新能源汽车产业以自主车企为主,按计划2020年外资与合资企业将陆续推出新车型,而占据美国新能源汽车半壁江山的特斯拉国产化加速落地,都将为市场带来新的冲击与活力。

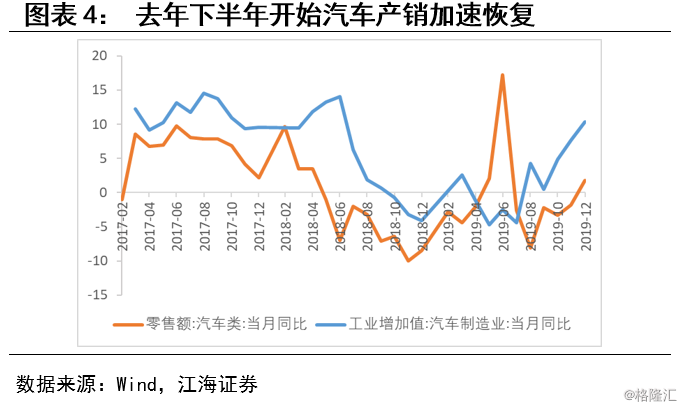

根据《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),2025年我国新能源汽车新车销量占比要达到25%左右,即使假设未来5年内汽车销量零增长,也对应新能源汽车销量每年30%以上的复合增长率。按新能源汽车5%的占比估算,预计2020年至少能带动汽车销量增长1.5个百分点,叠加2019年汽车产销的低基数,汽车制造与销售的继续回暖可期。事实上从去年下半年以来,汽车制造业的销量和生产情况就已经出现明显改善。