下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 那思达

数据支持 | 勾股大数据

这周是超级数据周。

对投资者来说,这些数据可以分为两个维度,一个是经济基本面,关乎企业的EPS,一个是货币环境,关乎市场的流动性。

经济基本面第一层数据就是GDP了,根据统计局今天公布的数据,2019年四季度GDP增速为6%,与三季度持平,还好,守住了6%。不过,我想谁也不会怀疑,我们即将挥别6时代。

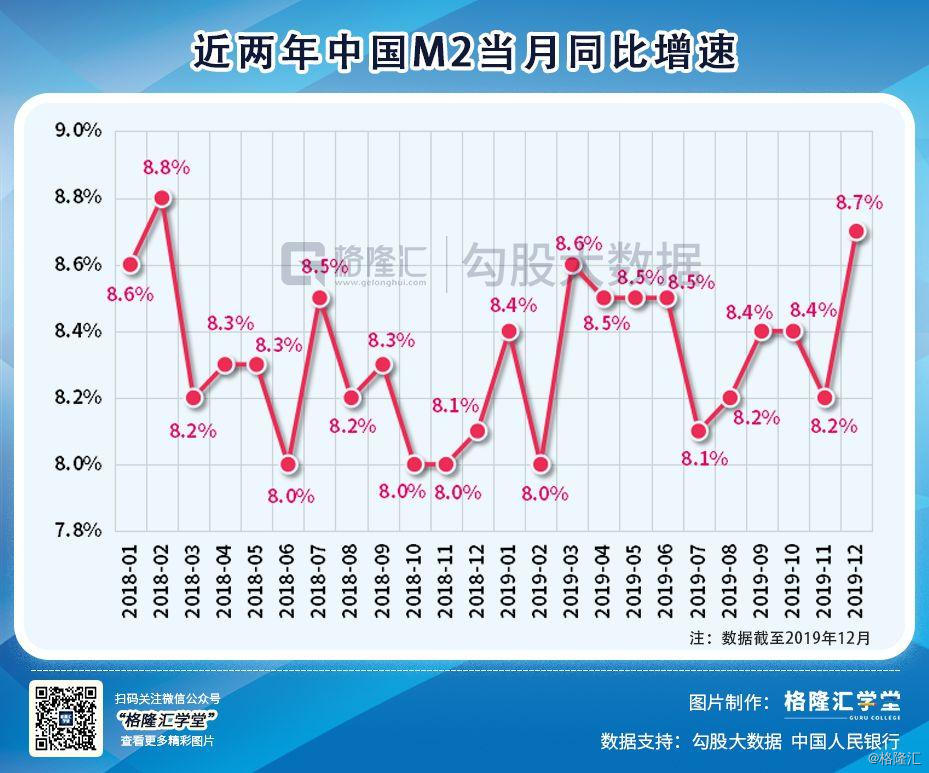

货币环境主要就是M2了,根据昨天央妈的数据,12月末M2同比增长8.7%,超预期。虽然CPI跑到4%以上了,但到今天应该没有人怀疑央妈会因为CPI呈现的伪通胀而踩刹车了。

我们来仔细看下这份超级数据。

1

GDP虽然到了6%,但企稳明显

2019年全年GDP累计增长6.1%,季度看逐季下滑,不过,到四季度,止住了跌势。2019年的GDP比较曲折,一季度与2018年四季度持平,一度让人燃起GDP企稳的期待,但后面又进入了下降通道,现在又是重新企稳了。

细分来看,应该更能看清趋势。

12月工业增加值同比增长6.9%,增速比11月份加快了0.7个百分点,逐月看,可以看到四季度回暖很明显。

经济有三驾马车,消费、投资加出口。

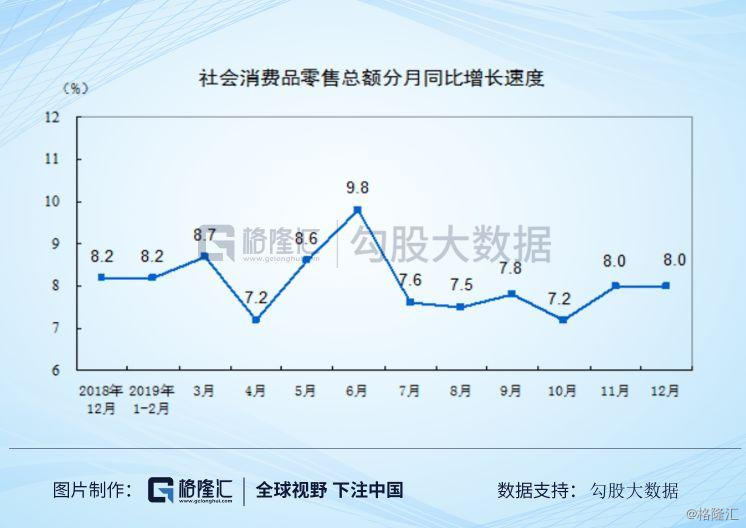

先看消费,12月社零同比增加了8%,与上月持平,季度来看,一季度是比较强的,这也对应经济企稳,二季度表面上看也强,其实是因为国五换国六的时间窗口,因为汽车促销激增导致的,三季度回落非常快,四季度看,企稳回升也很明显,这还是在占比较高的汽车零售额继续下滑下取得的。

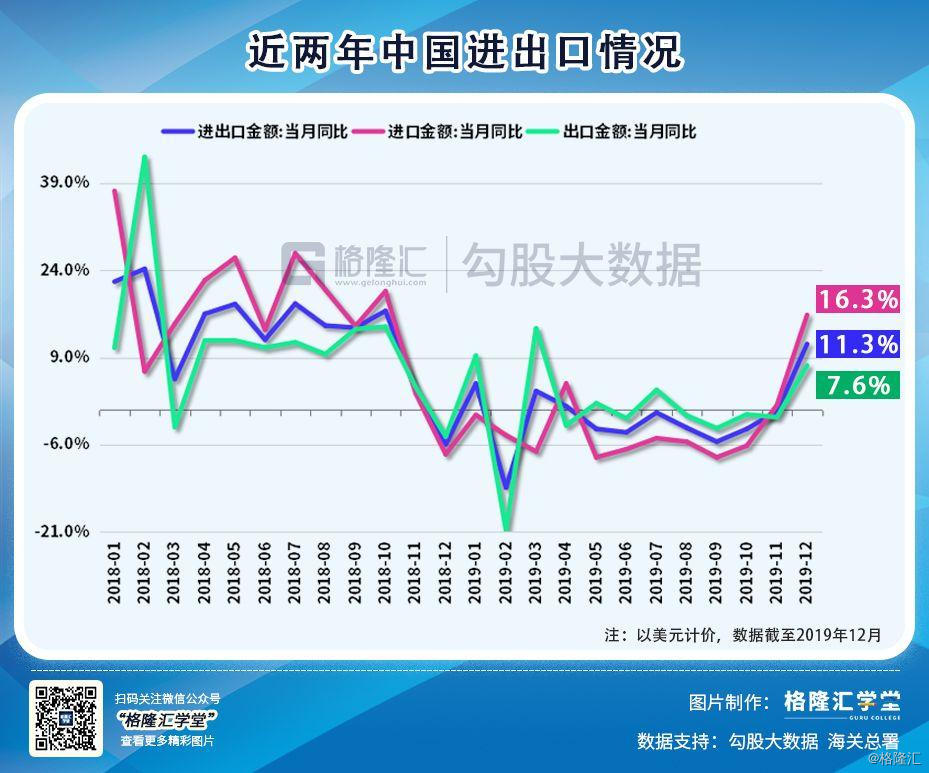

再说出口,12月出口数据可谓十分亮眼了,出口按美元计同比增长7.6%,强势回升,结束了连续数月的下滑,这里面可能有关税的影响。不过再看进口,出口是我们的GDP,但出口不行,问题出在外部,进口是别国的GDP,但是我们的问题。12月进口同比增长16.3%,这是非常强势了,从这点也可以应证国内经济在回暖。

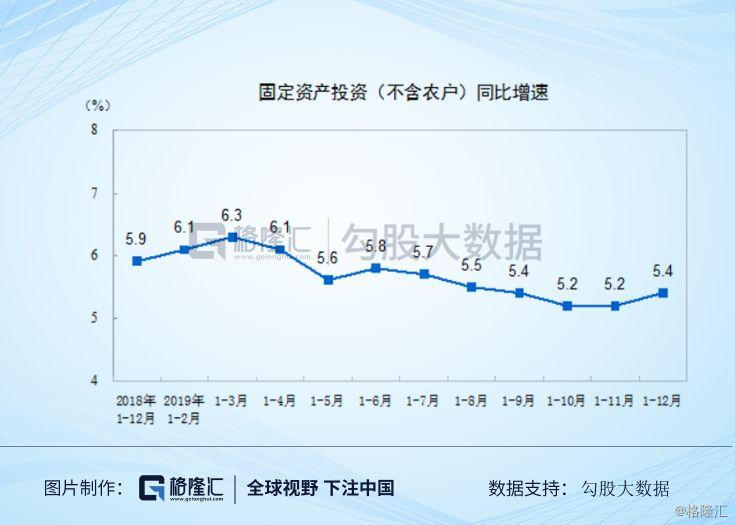

然后讲投资,2019年1-12月固定投资累计同比增长了5.4%,较上月回升了0.2个百分点,这也表明12月份固定投资加速了。尤其要提的是制造业投资,2019年固定投资全赖房地产投资和基础设施投资撑着,制造业投资一直低迷,但12月制造业投资累计同比增加了3.1%,增加加快了0.6个百分点。

可以看出,种种迹象表明了经济有回暖趋势。对市场来说,有一点更好的是,央妈还在超预期放水。

2

央妈超预期放水

通胀迈入3时代时,已经有不少人惊呼“滞涨”,现在破4了,我想应该没有人怀疑央妈的宽松决心了。

还是之前的观点,CPI破4,是伪通胀。决定物价水平的,有两个因素,一是整体的货币水平,二是个体的供求关系。这轮通胀破4,只是猪肉的供求关系影响,从剔除食品的CPI看,整体的货币水平是OK的,对通胀的担忧是多余的。

非食品物价水平12月同比上升了1.3%,这依然是低迷的,有通缩的风险,不过,这一数据较11月上升了0.3个百分点,这或许又从物价的角度也在表明经济有企稳的趋势。

从央妈的货币决策看,央妈不仅不担忧通胀水平,而且超预期放水了。

我们知道,今年元旦,央妈加班加点把准备金率降了,1月6日生效,释放了8000亿现金,央妈的解释是对冲春节大家的资金需求。

万万没想到的是,才不到两周的时间,央妈又放水了,你们来感受一下央妈浓浓的爱意。

这是2020年1月15日央妈的操作,当天没有MLF到期,没有逆回购到期,央妈净投放资金4000亿,央妈的解释是对冲税期高峰的影响。

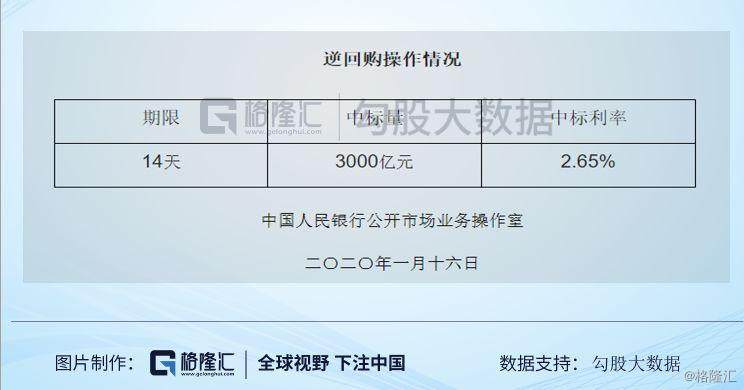

这是2020年1月16日,央妈又投了3000亿,当天并无到期。

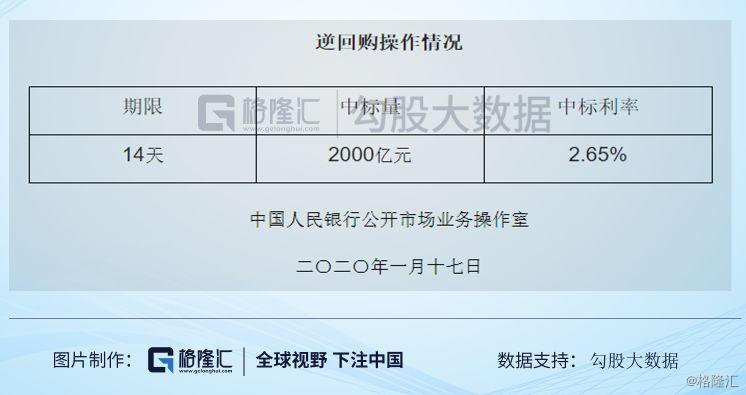

然后是今天,央妈再掷2000亿,当天并无到期,全部是净投放。也就是,这周,央妈一口气净投放了9000亿,比之前的降准还多。

央妈的宽松从11月份以来是越发明显了,这导致的结果是,M2增速回升很明显,12月M2同比增8.7%,较上个月回升了0.5个百分点,超过了市场的预期。12月社会融资规模是21030亿,去年同期是15897亿,同比增长了32%。

而在12月经济数据好转的时候,央妈2020年1月仍然超预期执行MLF等操作,可能看出,2020年,经济稳是重中之重,这其中的原因,各位自猜。

国内的伪通胀阻止不了央妈的宽松,国外倒可能出现幺蛾子,最近美国的经济数据也很好,这让美联储加息的概率开始抬头了,比如这个月底的FOMC会议,现在加息25个基点的概率升到了13.8%,而3月的FOMC会议,加息25个基点的概率是17%,加息50个基点的概率也有0.6%,而降息的概率已经是0了。

所以,可能这几年美联储都要surprise市场,比如2018年加息4次,超预期,2019年降息,超预期,降3次,更是超预期了,今年如果加息,又一次要超市场预期了。

当然,目前来看,1月、3月加息的概率仍然是低的,不会对我们造成制约,后面再看。

3

这个小阳春还在不在

说起来,有件事就让人无语了,这周央妈超预期放水,太平洋另一岸的美股更加涨势如虹,不仅标普500早已超过上证指数,道指渐有10倍上证指数的趋势,而纳指也有逼近深指的趋势,A股表现却十分萎靡,股民只能隔岸望美股,叹别人家的孩子。

不过,公平的讲,A股这波涨幅是不低的,都要过节了,调整一下很正常。

节后来看,在经济回暖,货币面持续宽松的双击下,小阳春大概率是会继续的。

回溯过去十年的历史可以知道,A股一季度不必然出现一波行情,2010年到2019年,10个一季度,上涨和下跌的概率基本五五开,2011年、2012年、2015年、2017年和2019年均出现了阳春,其中2015年和2019年是艳阳春。而美股阳春的概率高达90%,令2018年一季度下跌了1.22%。

二季度下跌的概率就明显变大,2010年到2019年,A股二季度下跌的概率达到60%,并且大跌的可能性较大,大涨的可能性较低,仅2015年二季度表现出色。同样的情况也出现在美股,过去十年,美股一季度下跌的可能仅10%,而二季度下跌的可能性变成了40%,并且几乎没有大涨。

这是一个有意思的行为,这一行为也被不少人研究,产生了许多的术语,比如“一月效应”,比如“sell in may”。

很明显,这里暗含的是市场无效性,这种规律性的东西无法被套利者抹平。

我觉得这些现象深层次的原因是人性。

因为我们的考核往往以年来看,新年伊始,过去的表现均归零,对基金经理来说,此时的考核压力不会太大。所以,一季度往往是机构投资者风险偏好最高的时候,因为即使做错了,也还有三个季度的时间来追平。

这种情况下,选股上就要任性得多,而越往后,就越谨慎。因此,一季度选得比较随性,性感的题材会更受偏好,比如科技股、传媒股等,很难正常估值,都是用梦想说话。二季度需要消化一季度的任性,由此就产生了正确率比较高的”Sell In May”决策(五月卖出)。

这种人性上的东西,如果辅以大环境的配合,也即央妈强烈的宽松意图,那么很容易就擦出火花来,就像2015年和2019年的一季度行情。

那么当下的小阳春会不会变成艳阳春,像2019年的春节后行情一样?

我觉得概率是偏低的,这主要原因是估值,2019年年初的估值很低,而现在估值水平真的不低了。如果再来波2019年的春季行情,那么2015年上半年的故事就会重演。鉴于2015年留下的教训,监管层不可能短短5年时间,又犯一次同样的错误。

另外,就是今年美联储也不是2019年的美联储,全球总龙头随时可能向拧紧的方向去。

所以,小阳春可以期待,大阳春要谨慎。既然是小阳春,有些躁动得不能再躁动的板块,就要适可而止。

有个时间点可以关注一下,就是月底的美联储FOMC会议,看看它会透露什么样的利率前景,当然,这个影响短时间内不会很显著,但这一动向是需要心中有数。