下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

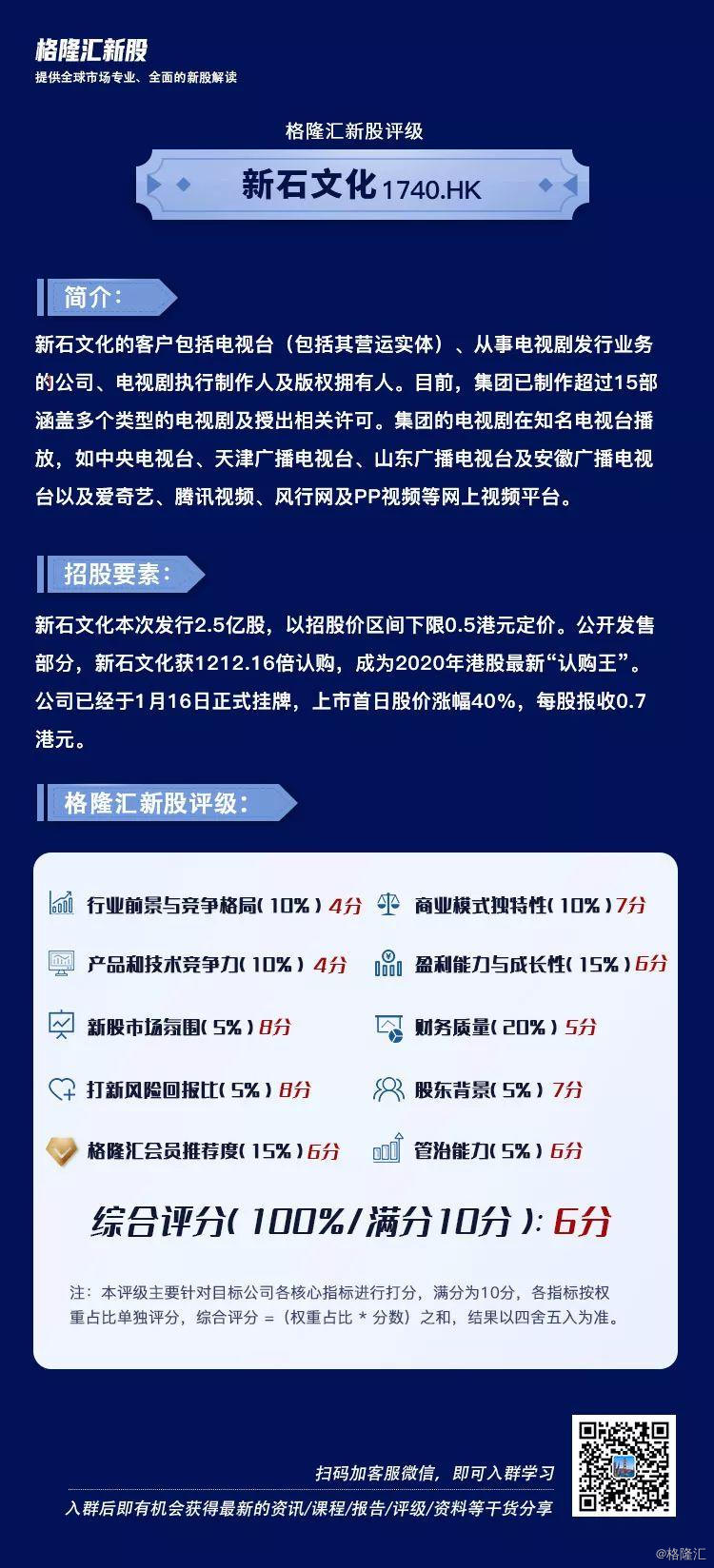

新石文化(1740.HK)今日首日上市,收涨40%,报0.7港元,总市值7亿港元。

作者 | 格隆汇新股

来源 | IPO那点事

数据支持 | 勾股大数据

本评级主要围绕行业、公司、市场三大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予新石文化的新股综合评估分数为6(满分为10分),如下图:

下面进入具体评分理由解析。以下为公司简介:

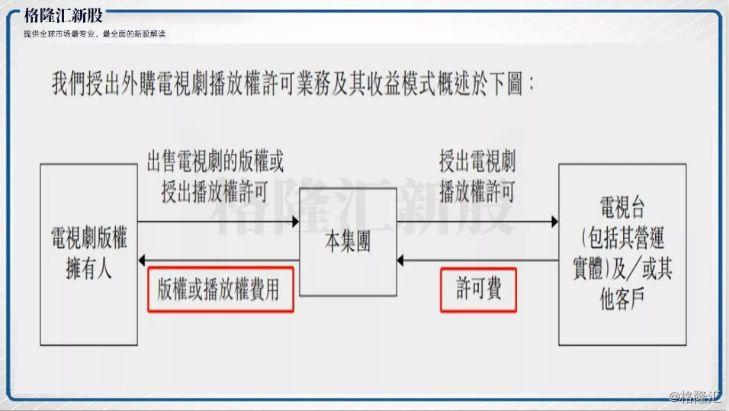

新石文化成立于2013年,主要从事授出电视剧播放权许可、以非执行制作人身份投资电视剧、以及担任电视剧的发行代理等业务,主要客户包括一些知名电视台,如中央电视台、天津广播电视台、山东广播电视台及安徽广播电视台等,以及一些网上视频平台,包括但不限于爱奇艺、腾讯视频、风行网及PP视频等。

新石文化的盈利模式主要是收取电视剧播放的许可费、发行代理费等,成本支出则是以版权或播放权费为主。截至2019年12月,新石文化已制作超过15部涵盖多个类型的电视剧及授出相关许可。

行业前景与竞争格局

(此项权重占比10%,评分为4分,即单项评分为分10%*4=0.4分)

1.1 行业增长空间:电视剧行业进入存量市场,“去库存”是主流趋势

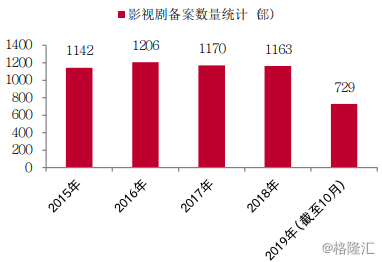

1) 上游缩减电视剧备案数量。据公开资料统计,2019年前三季度,全国拍摄制作电视剧共646部,比去年同期的886部减少27%,剧集数量则下降了30%。

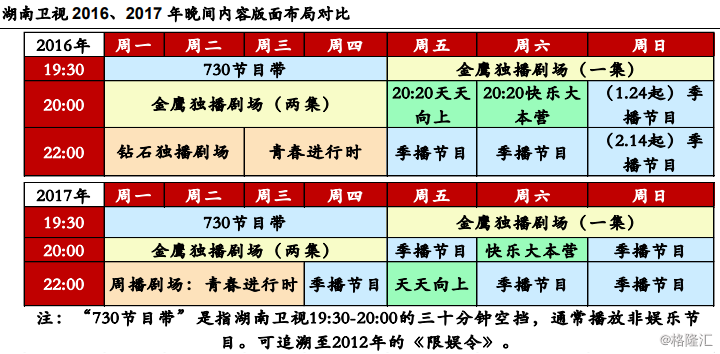

究其原因主要有两个方面:首先,“一剧两星”政策(即一部电视剧最多只能同时在两家上行频道播出)以及头部电视台收视率呈现马太效应,导致电视台对电视剧内容的承载能力下降,部分已经获得许可证的电视剧最终无法播出。同时,综艺节目不断挤占电视剧黄金档,周播剧式开始试行,各大卫视都能确保周四到周日每天都有综艺节目播出,电视剧的排播空间被积压。

(来源:中银国际)

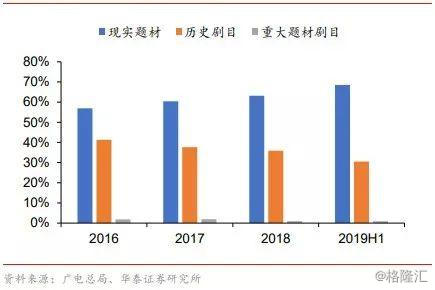

另一个原因,是电视剧制作商方面的竞争开始从“量”转向“质”,观众对高品质内容需求日益增长。制作商倾向于精品化策略,通过少量优质影视作品拉动公司营收。

(来源:中泰证券)

2) 视频网站自制内容占比增加。各大视频网站为了缩减版权购买成本,提升话语权,开始自建团队抢夺优质IP自制热门电视剧。据了解,2019年内地开机剧集300余部,其中头部电视台以及视频平台参与出品的自制剧、定制剧占比近50%。

(来源:中泰证券)

1.2 行业竞争格局:产业链整合是主流趋势,中小企业生存空间有限

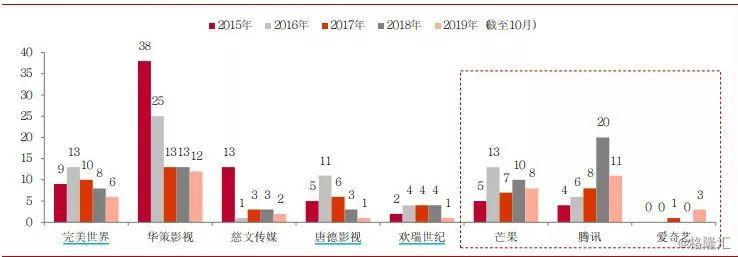

1) 中国电视剧市场高度分散,竞争激烈。从投资、制作以及发行电视剧产生的收益来看,头部五大电视剧集团累计占市场份额30%,新石文化的占比约0.6%。电视剧上游制作方小而分散,独立工作室是最普遍的制作方组织,每年只生产1-2部电视剧。

2) 行业集中度提升是必然趋势。2019-2021年,全国获得《电视剧制作许可证(甲种)》的机构共73家,相比上一年减少40家。随着市场对电视剧的内容越来越重视,未来电视剧行业的竞争也将变成制作方在全产业链布局上的比拼。优质的电视剧作品生产和制作周期较长,回本也存在许多不确定性。那些寄望于短期快速回本的小型电视剧制作机构将逐渐被淘汰。

3) 电视剧积压情况严重。电视剧版图变小,视频平台加重自制力度,电视剧产能过剩是积压剧情况严重的主要原因。2014年至2018年,电视剧备案数量变化较稳定,而成功拿到发行许可证的电视作品却在逐年减小,而最后真正在电视台上播出的电视剧集数比实际的“发行数量”还小。

(来源:毒眸,国家广电总局,其他公开资料整理)

对于电视剧而言,积压时间过长容易导致“过季”,热度降低,收视成绩将大打折扣。过季剧一般有两种渠道,一些剧会选择视频平台播出,而一些会选择打包卖给电视台。随着视频网站的自制力度加大,品质更高的自制剧也越来越受欢迎,这些过季剧的市场空间越来越小。

而对于电视台客户而言,本身分给电视剧播放的份额已经在不断被碾压,电视台会更倾向于采购一些热度较高的“爆款剧”。所以从电视台客户的需求出发,受欢迎程度:精品剧首播>精品网剧重播/老剧热播>腰部剧。

除了产能过剩之外,政策因素也是导致积压剧暴涨的一个原因之一。“限古令”、“限韩令”以及参与演员的舆论问题等一系列因素导致一些古装剧、有韩国艺人或者“法制咖”等参演的剧集等至今播出时间仍未确定。

产品和技术竞争力

(此项权重占比10%,评分为4分,即单项评分为10%*4=0.4分)

2.1 主营业务竞争力以及品牌影响力有限

在面对不断集中的行业格局,以及行业整体“去库存”的压力下,新石文化作为整个电视剧产业链“中间商”,其生存环境并不算非常友好。上游小型工作室的生存空间不断被挤压,往往通过主动降价来销售积压的腰部剧集,所以相对来说,议价权较小。

新石文化的主要客户为各大上星卫视以及一些头部视频网站。如上所言,在电视剧精品化的时代,新石文化主推的一些以革命、农村爱情等为主要题材的腰部剧集并非其下游客户的主要需求。在供过于求的情形下,新石文化下游客户的议价权较高。

同业而言,类似于新石文化的“中间商”定位的公司为少数。未来电视剧制作的整个行业产业链整合将成为主流趋势,同时视频网站话语权的崛起也将会给新石文化的发展带来一定的威胁的压力。

电视剧制作公司的品牌知名度通常基于制作优质的电视剧而积累,具有良好的收视率及声誉。就新石文化参与制作或者授出的电视剧版权而言,大部分题材为受众有限的革命、婆媳、农村爱情等题材,与2018年部分头部剧集的播放量相比,这些电视剧的播放量较小,播出口碑也相对较低。有限的品牌知名度或将使得新石文化在吸取更多优质买家、提升议价权以及吸引优秀的制作及发行团队时存在一定难度。

(来源:骨朵影视数据,格隆汇整理)

商业模式独特性

(此项权重占比10%,评分为7分,即单项评分为10%*7=0.7分)

3.1 专注利基品类,寻求新的业务增长点

1) 业务结构单一。新石文化的业务模式主要分为三个部分,其中出售电视剧播放权许可为核心业务,营收占比达九成以上,收入过于单一。新石文化对主要客户过于依赖,五大客户(中央电视台、天津卫视、山东卫视、安徽卫视等)带来的收入占新石文化总收入的90%以上。

(来源:招股说明书)

2) 以“腰部剧”为主的利基战略。目前新石文化已制作超过15部涵盖多个类型的电视剧及授出相关许可,其中革命、农村情感等传统题材为主,受众范围较小,多为妈妈辈观众。公司目前最火的一部剧为《遥远的距离》,目前豆瓣评分仅3.5分,评论人数1000余人,其余的电视剧还包括《野山鹰》、《夺金战》等。对此,新石文化方面表示未来会更加倾向于制作年轻化题材的电视剧,并且加强与网络影视平台的合作。

电视剧市场上,上游大电视剧制作机构往往业务范围较广,也有一些话语权较大的公司直接与下游的电视台或视频网站联合开发优质的电视剧产品。新石文化则瞄准了爆款剧之外的一些传统影视作品、过季剧集、婆媳剧等细分市场,在此之上再尝试参与投资、制作一些市场潜力较大的热门电视剧作品。

(来源:华泰证券)

(来源:华泰证券)

(来源:Vlinkage)

盈利能力与财务总质量

(盈利能力权重占比15%,评分为6分,即单项评分为15%*6=0.9分;财务质量权重占比20%,评分为5分,即单项评分为20%*5=1分)

4.1营收稳定性较差

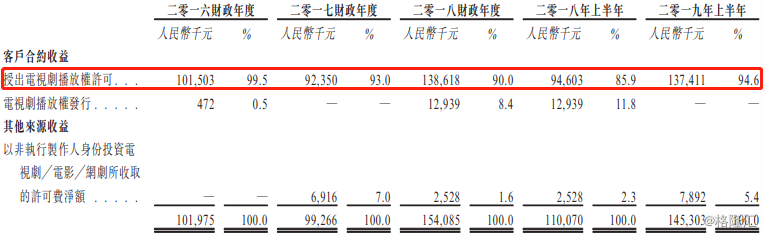

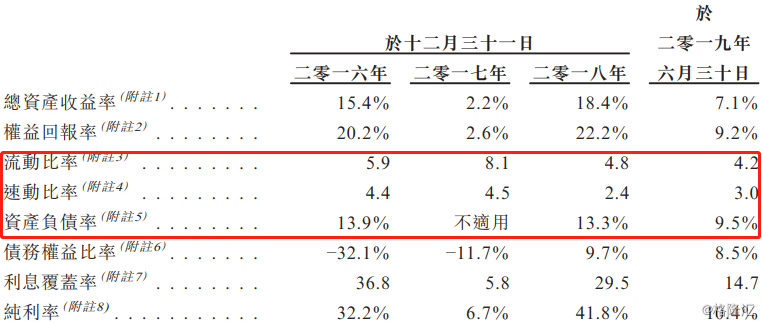

1) 营收规模小,整体波动性较大。2016至2018年,以及2018年和2019年上半年,公司的整体营收分别为人民币1.02亿元,9900万元,1.54亿元,1.1亿元和1.45亿元。同期,公司营收的同比涨跌幅分别为-2.6%,55.2%和32%。

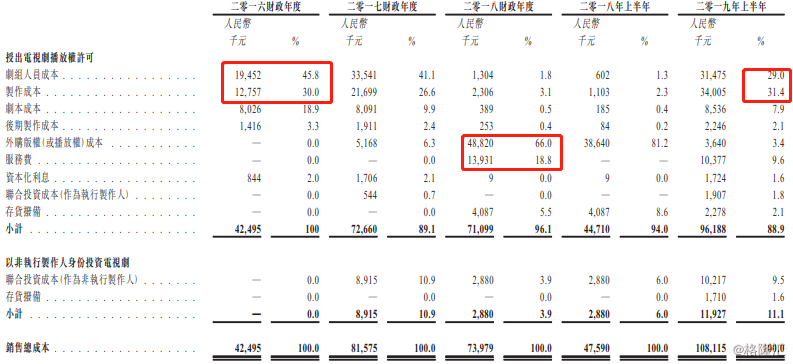

2) 毛利率水平波动较大,存在一定风险。销售成本结构的变动较大,而且毛利率水平的变动也较剧烈。销售成本的构成主要与当期相关的业务布局有关。公司2016至2018年,以及2019年上半年的销售毛利率分别为58.3%,17.8%,52.0%和25.6%。

主要是由于自制电视剧《女管家》的毛利较低,仅为5.1%。《女管家》于2017年6月在两个卫星频道首播,并计划其后在卫星频道重播,但后期由于有关规定的限制,导致重播失败。2019年上半年毛利率低主要是由于自制电视剧《共和国血脉》的毛利率较低。

(来源:招股说明书)

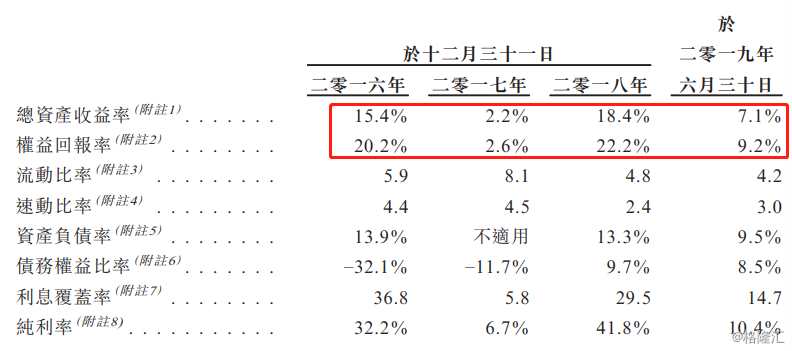

3) 盈利水平变动大。公司2016年至2018年,以及2018年上半年的ROA分别为15.4%,2.2%,18.4%和7.1%。由此可见,新石文化的业务属性并不稳定,上涨动力很大程度取决于连续剧的质量。爆款电视剧和电影的推出都会引起当年营收和利润的剧烈波动,进而影响公司的估值。

(来源:招股说明书)

4.2运营效率一般

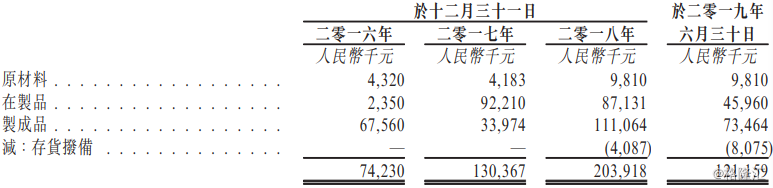

1)存货周转周期漫长。新石文化的存货主要分为原材料(即剧本)、在制品(即制作中的电视剧)和制成品(已取得发行许可证的电视剧),其中制成品的存货占比最大。

(来源:招股说明书)

与同行业相比,新石文化的存货周转速率较低。公司近两年开始涉及自制剧集,电视剧研发产品比较漫长,所以存货周转周期相比往年有所上涨。根据弗若斯特沙利文报告,主要从事电视剧制作、发行和投资的公司的存货周转日数一般在6至31个月期间。

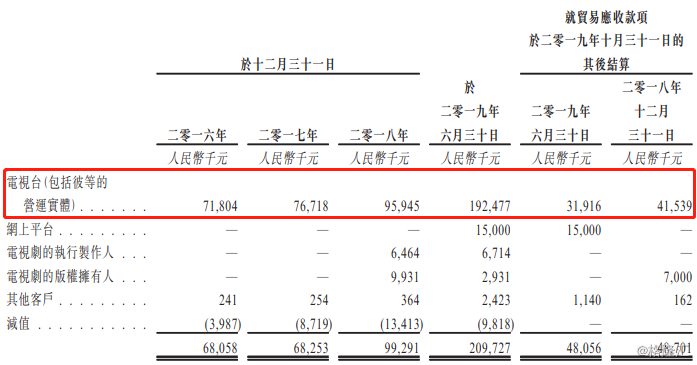

2) 应收账款回收速度较快。从应收账款回款速度来看,新石文化的回款速度较同业偏高。

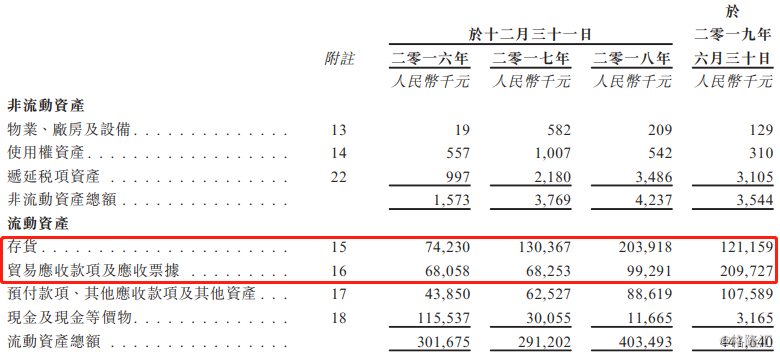

从资产负债表上来,2016至2018年以及2019上半年,新石文化的存货和收账款的总资产占比分别为47%,67%,74%和74%。根据弗若斯特沙利文报告,新石文化的主要客户-电视台结清付款通常需要3年。尽管目前较同业平均水平来看,新石文化的客户回款速度较健康,但是从长远来看,对于类似于新石文化这样的小规模制作方,回款速度将对公司自身的运营资金状况以及制作和投资计划产生不利影响。

(来源:招股说明书)

4.3 偿债能力和资本结构健康

相比于其他业务组合较为丰富的大型电视剧制作方,新石文化属于轻资产运营,资本结构和偿债能力比较健康。

(来源:招股说明书)

股东背景和管治能力

(股东背景权重占比5%,评分为7分,即单项评分为5%*7=0.35分;公司管治能力权重占比5%,评分为6分,即单项评分为5%*6=0.3分)

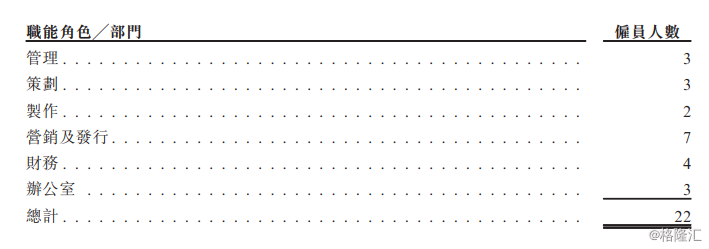

新石文化本次募资并未引入基石投资者,但有绿鞋制度。公司整体股权结构相对来说较为分散,前五大股东累计共占有公司58%左右的股权,其余的股份分散在20余位公司员工身上。

2016年至2018年,2019年上半年,以及最后可行日期,新石文化雇员人数分别为14、17、25、21、22名。只有22人的团队,新石文化每年依然能够至少实现1亿元左右的营收,公司的管治能力应该算是中上水平。同时,根据招股书披露,新石文化还在北京租赁一处物业,总楼面面积约为162.9平方米,用作员工宿舍。从这点似乎可以看出,新石文化对于员工的福利待遇应该还是比较重视的。

同时,一家拥有20余名员工的电视剧发行代理商却可以吸引到中央电视台等大客户的关注,新石文化的强大的股东背景和资源网络目前或许很难被证伪。

新股市场气氛

(此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分)

公司规模较小,概念稀缺性高,市场关注度较高,适合炒作

新石文化本次发行2.5亿股,以招股价区间下限0.5港元定价。公开发售部分,新石文化获得1212.16倍认购,成为2020年港股最新“认购王”。公司已经于1月16日正式挂牌,上市首日股价涨幅40%。

从新石文化的业务属性来看,在港股确实属第一家。而且收入基数和市值都较小,较同行相比,公司的估值水平也比较低,后续概念、业绩炒作的空间大,值得市场资金融入。

此外,从超购倍数和首日涨幅来看,整个香港资本市场新股认购气氛比较火热。2019年12月31日,赤子城科技正式登陆港交所主板挂牌,上市首日股价即暴涨近100%,被视为2019年港股IPO的完美收官之作。在此前的全球发售中,赤子城科技共录得1441.83倍的公开认购,超过亚盛医药的752倍,加冕2019年港股的“超购王”。除了赤子城科技及亚盛医药外,其他超额认购倍数靠前的新股还有中手游、豆盟科技、银城生活服务等。

打新风险回报比

(此项权重占比5%,评分为8分,即单项评分为5%*8=0.4分)

自从阿里巴巴去年11月“回归”以来,香港新股市场就掀起了一轮小高潮,多只上市新股不仅得到大量资金的青睐,股价也在上市后一路高。

2019年12月港股市场共计18只新上市股票,共10只股票实现首日收盘上涨;首日盘中最高涨幅实现正收益个股有16只,概率高达88.9%。其中,不少新股表现出色,例如:

启明医疗上市首日上涨30.45%,一手中签收益最高达5300港元,成单月最大“肉签”;康宁杰瑞制药上市首日上涨32.35%,一手中签收益最高3600港元;赤子城科技超购1441.83倍,荣登年度新股“超购王”,一手中签收益最高4380港元。

按照2018年的净利润计算发行估值,新石文化的市盈率介于6.96-10.29倍之间,相比于其他影视同行来说,估值较低,例如猫眼娱乐目前的PE已经超过40倍。估值低,意味着后续概念、业绩的炒作空间大。

格隆汇会员推荐度

(此项权重占比15%,评分为6分,即单项评分为15%*6=0.9分)

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及相关数据关联性统计得出。目前,新石文化在“格隆汇会员推荐度”获得的评分为0.9分。

评分综合结果

根据以上单独评分总计(100%/满分10分):

0.4+0.4+0.7+0.9+1+0.35+0.3+0.4+0.4+0.9=5.75≈6

一般来说,在香港获得高额认购倍数的新股,上市首日的涨幅都不会差。参考下图,于2019年高额认购的新股中,仅有向中国际和登辉控股两家在首日股价是下跌的,而鲁大师和赤子城科技则是分别以218.52%和93.45%的惊人涨幅位居第一、二位。

基于业务概念稀缺,体量小且估值偏低等特点,新石文化受到市场较高的关注度。但是从基本面上来看,电视剧行业整体步入“寒冬”,各大影视制作公司都在忙着去库存,所以无论是电视剧备案数量还是发行数量都呈现明显的下跌趋势。而新石文化本身,无论是在行业地位、业务规模以及业务多样性上都没有明显的优势,公司未来走向尚不明朗,仍需投资者进一步观察。