下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源:莫尼塔宏观研究

一、主题评论:再议非农与ADP就业数据的背离

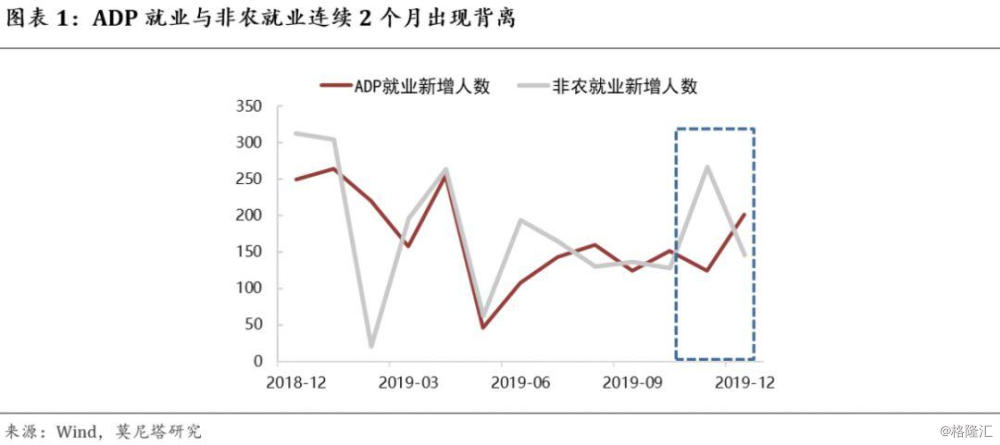

近两个月公布的非农就业数据与ADP就业数据出现了明显的背离(图表1)。11月的非农数据要明显好于ADP:11月非农就业新增26.6万人,远超预期值18.3万人和前值15.6万人;而11月ADP就业新增6.7万人,远不及预期值13.5万人和前值12.1万人。与之相反,12月的非农数据则明显弱于ADP:12月非农就业新增14.5万人,不及预期值16万人和前值25.6万人;而12月ADP就业新增20.2万人,超过预期值16万人和前值12.4万人。

那么,怎么看待这两个月非农数据与ADP数据的明显背离,而且背离方向相反的现象?

我们认为主要的原因在于通用汽车的罢工事件。通用汽车罢工从2019年9月16日开始,10月26日签署了新的劳资协议,罢工人数接近5万人。ADP是一家代发工资的公司,其会员主要是大型企业,10月26日新劳资协议签署后,仍有很多工人没有复工,也就没有发工资,所以通用在ADP的工资账户没有变化,ADP在11月的就业数据中也就没有把这部分工人统计在内,而是统计在了12月;非农就业则是由美国劳工部统计,只要签署劳资协议就会统计在内,因此罢工的这部分工人被统计在了11月,12月的数据自然就会稍差些。

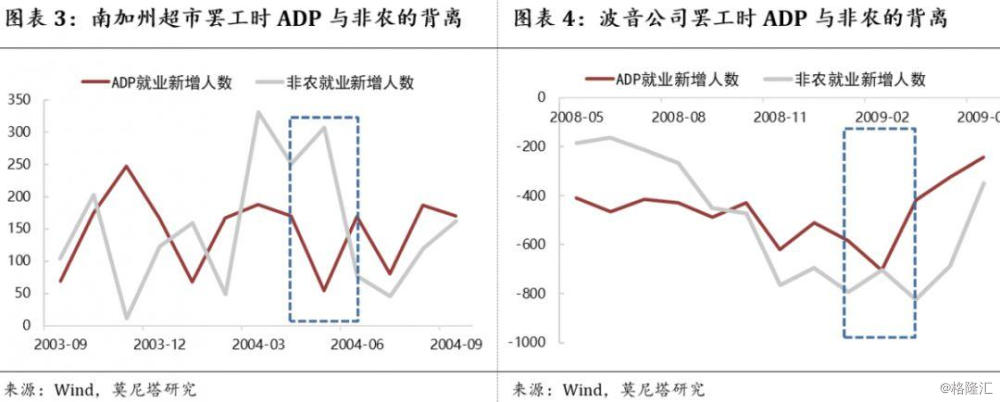

以上结论也可以从历史数据中得到验证。从工业革命到现在,美国规模较大的罢工事件共发生过31次(图表2),在大部分罢工事件中,我们可以观察到相似的现象,这里我们举两个例子:比如2003年10月12日到2004年2月29日发生的南加州超市罢工,罢工人数达到6.73万人,随后的就业数据便发生了背离,ADP就业先下后上,非农就业先上后下(图表3);再比如2008年9月6日到2008年11月1日发生的波音飞机罢工,罢工人数为2.7万人,随后的就业数据也发生了背离,同样是ADP就业先下后上,非农就业先上后下(图表4)。

因此,这两个月ADP就业与非农就业的背离是很正常的现象。尽管美国的就业市场存在一些结构性问题,平均时薪出现了下滑,但总量上仍然向好,总量口径的工资增速也在回升,这是2020年上半年美国私人消费的重要支撑。

二、海外重点事件追踪

1

美国总统特朗普就伊朗问题发表声明

北京时间1月9日凌晨,美国总统特朗普就伊朗问题发表了声明。我们认为,声明值得关注的点包括:

(1)几乎所有高级官员都参与了此次发布会,包括副总统彭斯、国务卿蓬佩奥、国防部长埃斯珀、海陆空参谋长、海军陆战队总司令等,特朗普讲话时候有点气粗,此前应该有过比较激烈的辩论,表明美国高级官员内部对伊朗问题也存在较大的分歧;

(2)特朗普表示,在伊朗的袭击中,美国并没有伤亡,军事基地只经受了微小的伤害。但是伊朗方面的报道是至少80名美军被炸死、200人受伤、基地内的20个重要目标被15枚导弹击中,二者的报道出现了很明显的偏差。美国的报道准确度应该会更高些,因为在美国两党制政体下,如果报道出偏差,民主党一定会揪住这个问题不放。另外,有媒体报道,伊朗在空袭前曾通知了伊拉克官方,这实际上相当于通知了美国,所以空袭很可能只是伊朗做给国内民众看的,报道的伤亡数字也只是说给国内民众听的,一方面可以安抚民意,另一方面伊朗可以宣布“胜利”从而避免事件进一步恶化。

(3)特朗普的开场白便是“只要我还是美国总统,就永远不允许伊朗拥有核武器”,后续特朗普还提到“美国将立即对伊朗政权实施额外的惩罚性经济制裁”。这表明美国会依然保持在中东的影响力,不会退出中东,也不会从中东撤军。此前伊拉克议会曾通过决议,要求美军撤出伊拉克,但目前看,该决议基本上起不到太大的作用。

2

黄金技术指标上面临一些短期回调压力

受中东局势的影响,近期黄金价格出现了明显的上涨。1月6日,黄金的14天相对强度指数飙升至86,远高于通常作为超买阈值的70水平,这表明黄金目前处于明显超买的状态,这可能产生大量的卖盘压力和逼空行情。自2000年以来,黄金RSI指标升至85水平上方的情况只出现过3次,分别在2010年10月、2016年2月和2019年6月,这三次中黄金的平均涨幅达到了7%;而在接下来的10个交易日中均呈现下跌行情,平均下跌幅度为1%;再往后,这三次情况黄金最终都恢复了涨势,但势头相较之前明显放缓。

这样的历史规律也比较符合我们对黄金价格的判断。一方面是美国经济形势向好、贸易冲突和英国脱欧风险减弱不利于黄金,另一方面美国通胀上升、美元指数下行又会使金价上涨。中东问题方面,目前看几乎不会引发特别严重的战争,因此黄金并不存在继续大幅上升的基础,但小规模冲突的可能性还是很高的。因此,综合来看,2020年上半年黄金价格震荡稍强的可能性更高些,也就是在经历过大幅上涨后,势头大概率会出现放缓。

三、大类资产走势回顾

1

汇率:美元指数回升至97.38

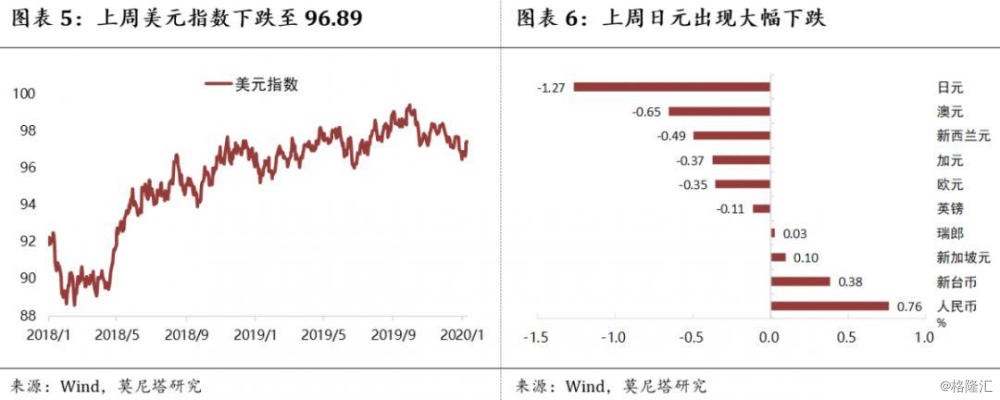

上周美元指数从96.89回升至97.38(图表5),伊朗事件的缓和、ISM非制造业PMI超预期、ADP就业数据超预期均对美元指数有一定支撑。主要货币中,人民币上涨0.76%、瑞郎上涨0.03%、英镑下跌0.11%、欧元下跌0.35%、加元下跌0.37%、澳元下跌0.65%,由于伊朗局势的缓和,日元作为避险货币,上周大跌了1.27%(图表6)。

2

商品:原油价格明显下跌

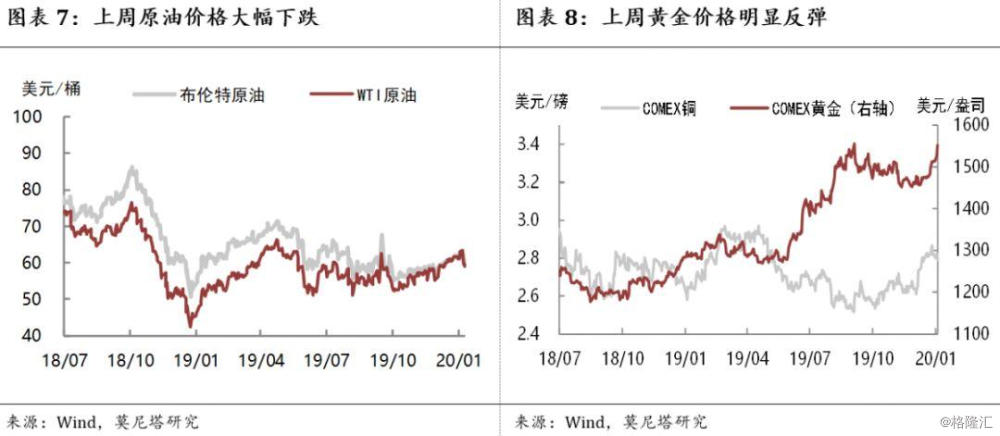

上周布伦特原油价格下跌4.03%,至60.30美元/桶;WTI原油价格下跌6.36%,至59.04美元/桶(图表7),主要原因在于伊朗事件出现明显缓和。黄金价格小幅上涨0.46%,上涨势头较之前明显放缓;铜价则反弹0.98%(图表8)。

3

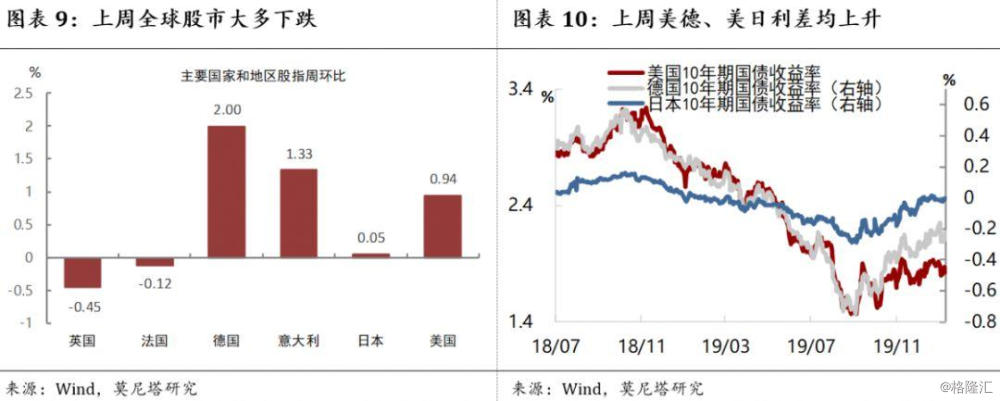

股债:全球股市涨跌不一

上周全球股市涨跌不一,美股继续续创新高,日本股市在新年假期后的第一个交易周小幅上涨0.05%,英国、法国股市则继续下跌(图表9)。上周10年期美债收益率先升后涨,截至1月8日从1.80%回升至1.87%,主要受到伊朗局势缓和的影响;随后1月10日又下跌到1.83%,主要受到非农就业数据不及预期的影响。截至1月9日,10年期美德利差下降1BP至2.07%,10年期美日利差上升3.8BP至1.853%(图表10)。

四、海外央行观点追踪

1

美联储主要官员表态追踪

(1)纽约联储主席John Williams(2020FOMC票委):美联储保持并达成2%通胀目标至关重要,即使全球低利率可能会持续。对低中性利率有一个艰难的适应过程,这些因素基本上是我们在接下来五到十年所要解决的问题。

(2)前纽约联储行长William Dudley:美联储应该引入一个讨论已久但从未实施的工具,建议设立常备回购协议机制,以确保美国货币市场保持平稳。他认为,这种常备回购协议机制应该向广泛的交易对手开放,并接受美国国债和机构抵押贷款支持证券作为抵押。

(3)美联储副主席Richard Clarida:鉴于经济增长稳健、物价表现稳定、劳动力市场强劲,美国的货币政策“处于良好位置”。美国经济在2020年开始便处于良好状态。失业率位于50年来的最低水平,通货膨胀率接近我们2%的目标,国内生产总值增长稳定。

(4)芝加哥联储行长Charles Evans(2021FOMC票委):他的预期是,美国可以在没有利率变化的情况下度过整整一年。他认为,美国经济处在一个非常好的状态,利率处于支持经济的正确水平,并指出经济基本面是强劲的。

(5)明尼阿波利斯联储行长NeelKashkari(2020FOMC票委):去年的降息有助于降低与商业投资疲软和地缘政治紧张有关的衰退风险,但他预计在可预见的未来,利率将被维持在现有水平。贸易紧张局势的改善可能会增加乐观情绪,鼓励企业投资。

(6)达拉斯联储行长Robert Kaplan(2020FOMC票委):美联储现在的利率水平与维持美国经济增长、降低失业率、推动通胀率回升至2%所需要的水平差不多。但他对美联储4万亿美元的巨额资产负债表的不断增长表示担忧,认为这是一个潜在问题。如何抑制美联储证券持有量的增长将是他和他的同事在新的一年的主要关注点。

(7)美国圣路易斯联邦储备银行行长James Bullard(2022FOMC票委):随着企业适应新的贸易环境以及对贸易战担忧的消减,美国可能已经避开了衰退风险。继去年货币政策急剧转向宽松(包括三次降息)之后,美国经济或将实现软着陆。贸易制度的不确定性将继续存在,但即使面对不确定性,企业也在调整业务策略以实现盈利。

2

欧央行主要官员表态追踪

(1)欧央行行长拉加德:在欧元区层面采取协调一致的财政刺激措施,将有助于加速增长,2020年增长1.1%、2021年增长1.4%,仍然低于我们的潜力,至少对于2020年来说如此。

(2)欧洲央行决策层官员、荷兰央行行长Klaas Knot:随着英国准备脱欧,拥有一个涵盖金融服务的“深入、全面的贸易协议”将是可取的。如果不就未来安排达成协议,2020年英国仍有可能无协议脱欧。这种情形可能导致欧盟和英国之间的贸易在接下来几年平均减少20%。

(3)英国央行总裁卡尼:主要央行可能无法对抗经济急剧下滑,因其通常使用的货币政策工具已经用完了很多。如果出现更严重的衰退,这需要比常规衰退更多的刺激,那么货币政策是否有足够的空间就不清楚了。

(4)法国央行行长Francois Villeroy de Galhau:欧洲央行应该采取对称性的通胀目标。欧洲央行管理委员会需要改善其衡量通货膨胀的方式,以更好地反映企业和消费者的预期。

3

其他央行主要官员表态追踪

泰国央行行长Veerathai Santiprabhob:泰铢面临的不利因素包括泰国经济增长放缓,以及泰铢已经大幅升值。他认为,美国与伊朗之间的紧张关系导致油价飙升,可能导致更高的成本,作为主要经济引擎的旅游业也会面临压力。

五、海外市场结构观点追踪

(1)高盛:尽管油价上涨表明市场认为当前紧张局势导致石油供应中断的可能性很大,但我们认为目前很难评估此类具体后果。相比之下,历史表明在大多数情况下,金价可能涨至远高于当前的水平。这与我们先前的研究一致,即做多黄金可以更好地对冲此类地缘政治风险。

(2)摩根士丹利:鉴于美联储和其他主要中央银行正在向金融体系注入资金,紧张局势不会让标普500指数下跌超过5%。美联储、日本央行和欧洲央行正在以每月1000亿美元的速度扩张资产负债表,而中国央行上周刚刚下调了存款准备金率。

(3)巴克莱:迪士尼+推出后仅6周,迪士尼流媒体业务的估值就已达到1080亿美元,占Netflix企业价值的69%,而Netflix花了13年的时间才取得现在的成就。但这并不能使巴克莱看好迪士尼。巴克莱称,迪士尼流媒体业务的高估值可能是该股票表现相对大盘较差的原因之一。

(4)黑石:美国股市将在2020年扩大创纪录的涨势,因受压抑的经济增速将促使美联储降息。

(5)渣打:2020全球经济增长将围绕长期趋势企稳,而通胀依然低迷。渣打预计美元2020年将下跌5%,且美联储可能再次降息;另外,中国经济2020年企稳,增速或将逼近6%;从投资策略看,渣打看好股票和黄金。

(6)花旗:英国债务管理办公室(DMO)宣布在2019-2020财年将发债规模提高140亿英镑,随着这一意外消息的影响消退,建议投资者买入5年期英债对Sonia。

(7)IMF:各国政府应该考虑对社会上最富有的人加税,以解决不平等现象。建议政府需要重新考虑政策,并考虑实行累进税制。

(8)汇丰:主权债券在过去十年的表现超越预期,并且债券多头在2020年料会迎来更多喜悦。