下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

雅居乐集团2019年预售金额同比增长14.9%至1179.7亿元;碧桂园12月归属股东权益合同销售额123.6亿元同比增1.88%;龙光地产019年合约销售额960.2亿元,同比增长33.7%;绿城中国2019年总合同销售额同比增29%至2018亿元;中国金茂2019年签约销售额同比增25.6%至1608.07亿元……

近日,房地产行业上市公司陆续公布去年销售业绩。

去年一整年国内房企大体都过得都相当不容易,先是融资收紧、然后是"网传"446家房地产开发商宣布破产、房企全体员工被逼下场卖房、年末购物节打折促销。外人眼中曾经风光无限的房地产开发商想不到亦有捉襟见肘的一天。

历尽波劫之后,房地产在近期公布的全奶奶销售数据其实并不算差。云淡风轻背后,去年房地产的波诡云谲似乎已然远去,只待从头、收拾旧山河,朝天阙。

全年增速明显放缓,惟下半年销售改善明显

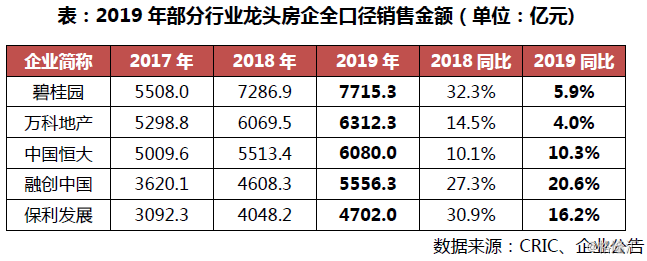

2019年全年,按销售全口径(即把企业集团连同合营及联营公司所有项目计入业绩,而不考虑权益比例及是否操盘,亦不包括代建产生的销售业绩)计算,按克而瑞地产研究中心统计,国内销售榜TOP200前五企业分别为碧桂园、万科、恒大、融创及保利发展。

按量级而言,碧桂园是榜单唯一处于7000亿+量级的公司,其销售金额为7715.3亿元;万科、恒大处于6000亿+水平,分别为6312.1亿元及6080.0亿元。融创中国销售金额为5556.3亿元,为榜单唯一处于5000亿区间的上市区间。保利发展销售4702.0亿元。绿地控股及中海地产分别销售3880.2亿元及3301.3亿元。

榜单第八至第十五销售金额均处于2000亿元至3000亿元区间,分别为新城控股、世茂房地产、华润置地、龙湖集团、招商蛇口、阳光城、金地集团、旭辉集团,对应销售金额分别为2747.8亿元、2607.8亿元、2430.0亿元、2425.0亿元、2205.5亿元、2110.3亿元、2106.1亿元及2090.1亿元。

(图源:克而瑞地产研究中心官微)

就增速而言,全口径销售金额TOP5房企增速除中国恒大外均出现了较明显的下滑。其中排名榜首的碧桂园销售同比增速由2018年的32.3%下滑至5.9%,保利发展由30.9%下滑至16.2%,两者跌幅均较大。

(图源:克而瑞地产研究中心官微)

而按权益金额计算,榜单上只有8家房企销售金额超过2000亿元,分别为两家5000亿+规模的房企中国恒大及碧桂园,万科地产以4102.9亿元的销售额紧随其后,3000亿元+区间的四家房企为融创中国、绿地控股、保利发展及中海地产,最后的新城控股以2016.0亿元销售额入围2000亿+俱乐部"守门员"之位。

值得一提的是,按权益金额统计,2019年TOP10新上榜房企为世茂房地产及龙湖地产。较之2018年,新城控股上升一位,融创与保利互换位置,其余房企排名皆不变。而入选2018年权益金额前十房企,2019年却"不幸"跌出榜单的两家房企为华润置地及华夏幸福。

2019年,按权益销售金额计算TOP50房企门槛较此前一年略有提升7.6%至517.1亿元;TOP20和TOP30房企权益金额门槛则分别为1110亿元和825.2亿元,同比分别增加12%及3.6%;TOP10门槛为1703.5亿元,同比增加5.8%。

此外,截至2019年末,按全口径统计,千亿房企数量相比2018年同期仅增加4家,合共为34家。500-1000亿规模房企数量则为33家。新增千亿房企数量较此前两年出现了较明显的下降。

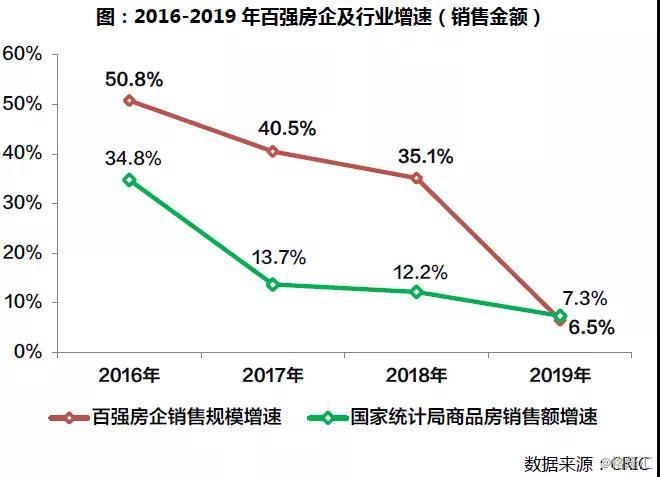

总体而言,去年TOP100房企累计销售金额同比增长6.5%,惟增速继2017年的40.5%及2018年的35.1%后再度下滑。截至去年年末大部分房企已完成年度销售目标。其中,世茂、龙湖、阳光城、金科、中梁、禹洲、宝龙等九家公司早在去年11月便提早完成了目标。

截至12月末,目标完成率较高的有世茂、阳光城、金科、中梁、中骏、建业等8家房企,其完成率均在115%以上。但总体而言,2019目标完成率超过110%的比例仅有36%。而2016年及2017年该比例均为80%。

(图源:克而瑞地产研究中心官微)

全行业而言,2019年全年百强房企销售规模增速为6.5%,较此前三年的50.8%、40.5%及35.1%大幅下滑;而按国家统计局统计的销售额计算,年增速为7.3%,同样较此前三年的34.8%、13.7%及12.2%大幅下滑。可见百强房企的销售增速下滑与行业不振有较大的关系。

分季度而言,百强房企第二、四季度销售表现更佳,其权益销售金额规模分别同比增长7.5%及11.7%,主要是受3、4月传统楼市"小阳春"及9月份之后房企加大供货、营销力度增大影响。

从第四季百强企业销售同比取得双位数增速来看,年末传出"全员卖楼"、降价大促等措施的各大房企一番苦心总算收到了成果。但克而瑞研究中心同时表示,从全年推货及去化情况看,2019年规模房企整体在售项目平均单盘产能仍较2018年下滑,业绩增长主要靠项目"量"而非价的提升。

(图源:克而瑞地产研究中心官微)

2020年房地产板块后市怎么看?

A股市场方面,随着去年行业各种"大新闻"不断,房地产板块亦从去年三月份开始经历了一轮指数及板块估值的双杀。然而去年年底起,板块出现回暖迹象,指数及PE均出现了一定程度的修复。

但从过往五年的历史上看,当前板块PE仍处于近五年的相对低位。

(图源:同花顺iFinD)

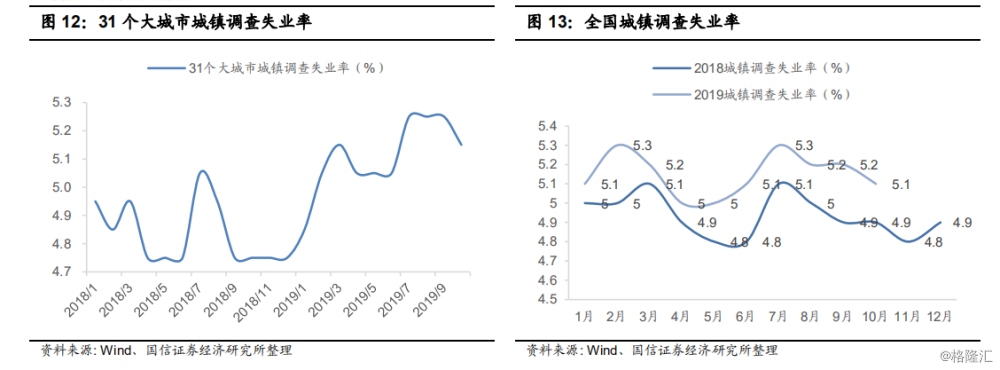

国信证券认为,从去年统计数据来看,失业率仍较此前一年有所提升,国家今年在稳就业、稳增长方面仍面临较大的压力。在此前提下,可拉动庞大上下游产业链并能直接输血地方财政的房地产将成为拉动今年社会经济发展的关键。

(图源:国信证券研报)

因此,今年在政策上,上层或将对行业更为"友善",相关企业个股有望迎来"基本面+政策面"的双改善。鉴于当前地产板块PE值处于历史低位,有较大的上修空间,故预期今年地产板块涨幅相对排名将较2019年要"显著靠前",而当中优势地产股股价将出现震荡向上的行情,且震荡向上过程中出现回撤幅度或将小于2019年。

按照该观点,目前A股板块中PE低于平均值的龙头房企则有万科A、保利地产、新城控股及绿地控股。在房地产行业或将因为政策而整体出现改善时候,该等估值相对较低的龙头企业或更有望迎来较大的基本面及估值双修复。

(图源:同花顺iFinD)