下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据

今天是2019年最后一个交易日,不知不觉中,2019年就过去了。2019年对多数投资者来说,是美妙的一年,因为多数大类资产价格都上涨了,股市涨了,国债涨了,黄金涨了,石油涨了。

这似乎又验证了“逢8空仓,逢9加仓”的经验规律。

那么2020年怎么操作呢?

1

全球市场复盘

谈2020年,还是先来复盘2019年。

2019年全球涨声一片,不算最后一个交易日,美国三大指数中,道指涨22.8%,纳指涨35.74%,标普500涨29.25%,美股录得了2013年来的最佳年涨幅。

这一表现想来令许多国内投资者羡慕忌妒眼,因为美股不是先蹲下去,再涨,而是一直在涨,现在三大指数都在历史高峰。这十年的涨幅,已经令2008年金融危机砸出的坑成了一个小小的褶皱。

欧洲今年也表现不错,英国的富时100涨了13.44%,法国CAC40涨了27.29%,德国DAX涨了26.31%,不大省心的意大利涨了29.17%,几乎领涨欧洲市场了。

到亚太这边,日经225涨了18.2%,韩国表现一般,涨了7.67%,印度涨了15.24%,澳大洲标普200涨了20.33%,新西兰NZ50涨了31.16%。

然后就是我们中国了,2019年可喜可贺,算涨冠全球,创业板涨了43.75%,深成指涨了43.62%,沪深300涨了35.59%,上证综指差点,涨了21.8%。全年可以分为三个阶段,第一阶段是1月到4月,上涨,5月开始因为贸易生出幺蛾子,调整到8月,然后就是9月来的这波。

香港有点垫底,恒生指数仅涨了8.96%,恒生国企指数涨了10.3%,还是靠着年尾发力得来的,个中原因,大家都知道。

分行业看,A股表现最好的是电子和食品饮料,涨幅分别为73.8%和72.9%,家电、建筑材料、计算机、非银金融、农林牧渔均有40%以上的涨幅。可以看到,涨幅排前的主要就是大白马容易出没的板块以及科技板块,上半年食品饮料表现出色,9月份以来的这波主要以电子、通信等科技股为主。农林牧渔表现出色主要是因为非洲猪瘟的影响。

在这么好的行情下,也有板块表现相当差,建筑装饰、钢铁分别跌了2.1%,公用事业、纺织服装、商业贸易也基本垫底。汽车今年表现也不佳,仅上涨14.6%,因为今年汽车消费低迷。

另外,也有不少股票持续下跌的,全年退市股票有20多只,今年虽然是普涨,但分化还是明显的。

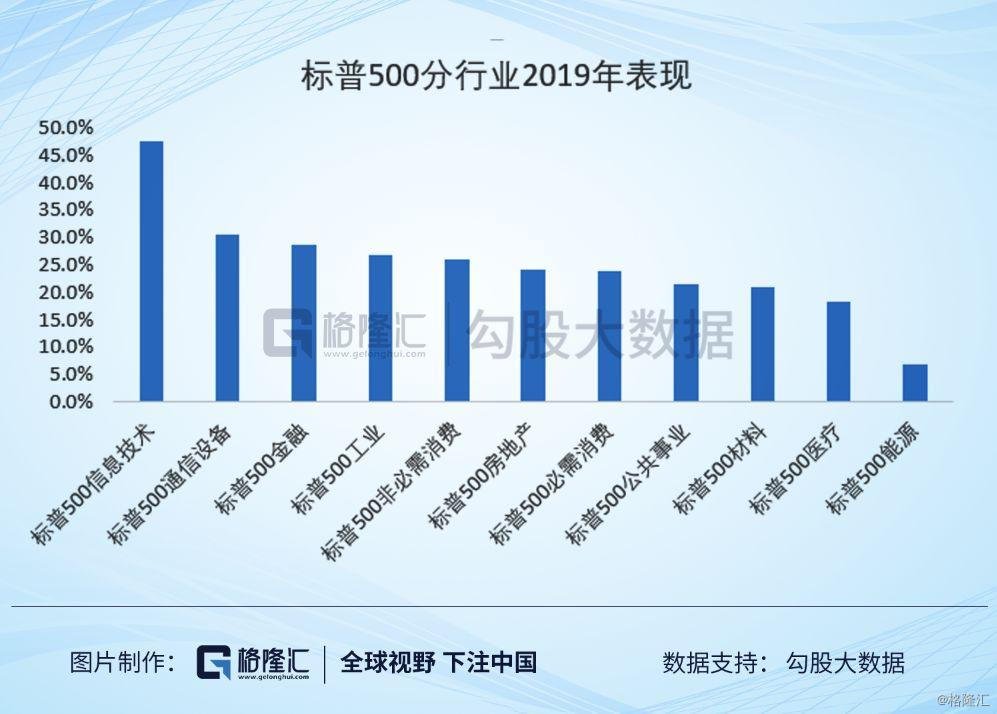

美股的话,行业表现也差不多,标普500中,表现最好的是信息技术和通信设备,分别上涨了47.5%和30.6%。信息技术中又主要以苹果和微软为主,这两家公司是美股市值最大的两家,分别涨了88%和57%,差不多贡献了标普一半的涨幅。

港股今年表现不怎么样,不过分行业来看,也是科技最佳,资讯科技业上涨了23.7%。另外,不少港股的消费股表现是很出色的,完全无视香港的事件,这里面有李宁、安踏、华润啤酒等,均创出新高。倒是维他奶今年倒了,从40多块跌到了28块。

今年不独股市这边风景好,其它资产也表现不错,黄金全年涨了19%,是2013年来最好的一年,石油涨了24%,还有国债,以美国十年期国债为例,2019年年初的时候,收益率是2.66%,而现在收益率是1.9%。国内亦然,不过幅度没有美国国债大。

可见,2019年,不仅是股市狂欢,也是债市狂欢,还是黄金狂欢。反正,不管你拥抱风险资产,还是拥抱避险资产,都可以赚钱。

2

谁造就了2019年

由此,很显然的一个问题是,什么变量造就了2019年,这些变量2020年还会持续吗?

中美贸易的缓和是因素之一,但这一因素恐怕不能被过分扩大。事实上,如果我们对比2019年与2018年中美双方征关税的范围,会发现,2019年,中美贸易不是缓和,而是升级,只是2019年年底的时候又出现了缓和迹象。

那么全球经济呢?

今年至少在美股市场上,一直有个担忧,就是美国经济衰退。事实是,美国经济确实有放缓的趋势,但并没有陷入衰退,这一预期差支撑了美股,尤其是自9月份以来,美国的周期股,银行股反弹很明显。

但无论怎么样,2019年全球经济虽然不差,但真说不上好。标普的EPS全年仅增长了1.4%,而2018年是增长了22%。可以这样来说,美股今年的上涨基本是由估值贡献。

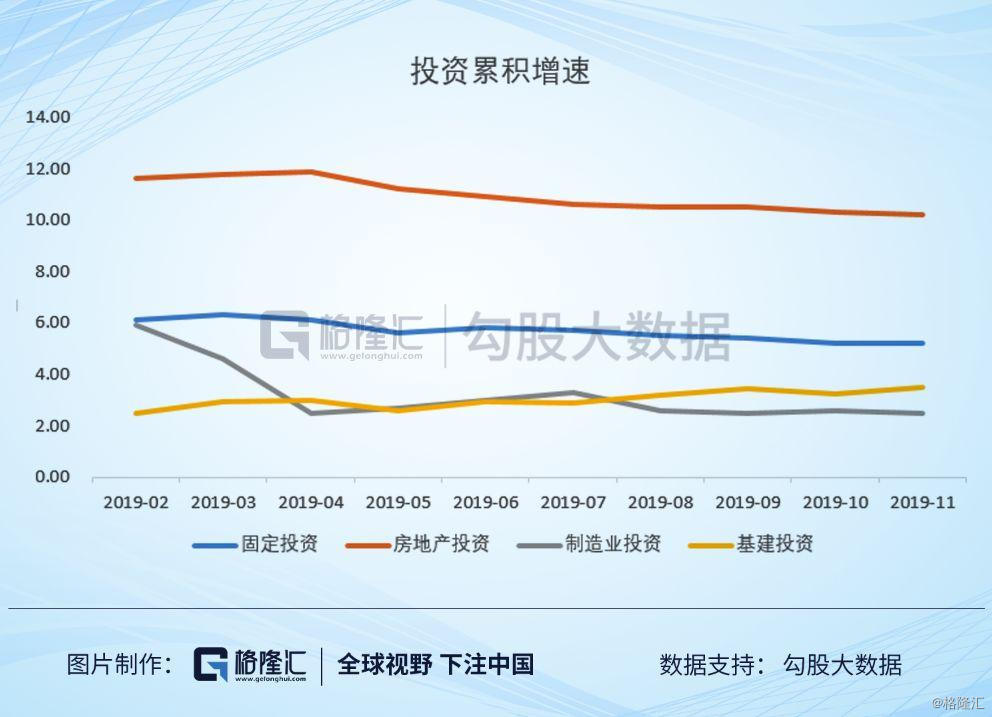

中国也是如此,今年我们的各项经济指标都是继续往下掉的,像GDP的增长速度,即将挥别6时代,消费持续向下,出口受关税影响,连续负增长。唯一发力的就是基建和房地产投资。

反映到上市公司的报表上,今年前三季度,剔除新股上市的影响,A股的总营收同比增长9.4%(2018年是13%),营业利润同比增长6.73%(2018年是13.73%)。

所以,A股跟美股一样,上涨的主要贡献是估值的上升。再联系避险资产如黄金债券的上涨,很显然,它们的上涨也是中美缓和和全球经济没有进入衰退所解释不通的。

谁可以造就所有资产的价格上升呢?答案有且只有一个,流动性。

如果我们复盘顺去,会发现,全球主要股票市场,有一天是非常关键的,2019年1月4日,那一天,全球不约而同的反弹上涨。

这一天发生了什么呢?

这一天美联储的态度发生了明显的变化。2019年1月4日,美联储鲍威尔出席了美国经济年会的亚特兰大年会,会上鲍威尔强调政策灵活性,重申政策不是预定的,尤其是表示美联储在倾听市场的担忧,如果缩表是扰动的主因,不会犹豫去调整缩表。

我们知道2018年12月的FOMC会议上,美联储传递的消息是2019年还要加息的。但自这次年会后,美联储的态度已经开始180度转变。

最终的结果是,美联储不仅降了三次息,不仅提前结束了缩表,还从今年9月中下旬开始,因为美股再融资市场动荡,而连续注入资金,从而使得美联储重新扩表了。

在美联储的带领下,全球央妈们一个比一个积极,纷纷降息。以中国央妈为例,降准,超预期执行MLF,推出LPR机制,上个周末又加班让LPR与贷款利率挂钩。可以预计,在当前的经济环境下,LPR一定会继续下行,而LPR与贷款利率挂钩也意味着国内降息周期的开启。

正是流动性的改善推动了各大类资产的估值修复,这在中国尤其明显了,因为2018年我们被流动性伤得太厉害。2018年美联储加了四次息不说,国内还有P2P暴雷,融资盘、质押盘,信托政策等各种去杠杆的鬼故事,估值打折相当厉害,像茅台五粮液的估值都跌破过20倍。

2019年的流动性一改善,暴力估值修复就发生了。

3

2020年的纠结

那么这种美妙的估值提升还会发生在2020年吗?

我觉得不排除发生,但概率会变低。确实,我们会发现,从近期的货币政策定调来看,如松紧适度变为灵活适度,国内未来相当长的一段时间,流动性应该是宽裕状态。但是,有两点要注意一下。

一是经过2019年的估值暴力修复,当前许多股票的估值已经不低了,即使流动性再有改善,带来的估值提升恐怕也不限了。还期待估值上个台阶,那就是期待2015年的泡沫重现,不排除没有,但概率偏低(这里给一个建议,如果重现2015年的境况,最重要的是仓位,不知道买什么的时候,指数基金打满,牛市最重要的是仓位)。

二是美联储的态度起了一些变化,2020年可能存在变数。10月份降息后美联储暗示了不再降息,12月FOMC会议上,美联储果然没降息。从12月的点阵图来看,2020年美联储不会加息,但降息的门槛也提高了。

如果中美谈得好,美国经济继续提速,或者通胀上行,不排除美联储重启加息的可能。到目前为止,美联储也是把今年的三次降息类比1998年,是为了抵消外部的不确定性而作出的决策,我们知道,1999年,美联储重新走上了加息通道。美联储如果走上加息通道,从过去几年的经验看,这将抑制全球央妈的宽松空间。

走上加息通道并不意味着股市会崩盘,在没有通胀的威胁下,加息是对经济走好的官方确认。但这种背景下,想赚估值的钱肯定是很难的,估值过高的可能还要吐出一部分,行情多半是分化的。

当然,大概率是美联储维持现状,国内赢得继续宽松的空间,所以,2020年有流动性兜底,市场整体风险不会高,但选股难度比2019年高。

投资无非看两点,一是流动性带来的估值提升,一是基本面改善带来的EPS提升。2020年尽管流动性方面不担忧,但流动性对估值的边际改善会很微弱,所以很难赚流动性的钱,而EPS是真的考验研究功底的。对普通人而言,守着自己的能力圈子,降低期望值,可能是更稳妥的。