下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月30日晚,长江电力发布公告称,公司与大唐云南公司已经签署协议,拟48.98亿元收购金中公司23%股权,收购完成后,长江电力将成为金中公司第二大股东。

今日,公司股价微涨0.05%至18.38元,最新总市值为4043亿元。

(图片来源:wind)

目前,长江电力拥有长江干流上的三峡、 葛洲坝 、溪洛渡、向家坝4座水电站,旗下电站属于“西电东送”骨干电源,发电量稳定,截止2018年,公司拥有总装机容量4549.5万千瓦,占全国水电装机的 12.92%。

根据公告,金中公司控股已投产电站为阿海水电站(装机容量 5×40 万千瓦)5 台机组,梨园水电站(装机容量 4×60万千瓦)4 台机组,投产项目总装机容量440万千瓦;参股电站权益装机118.92万千瓦。

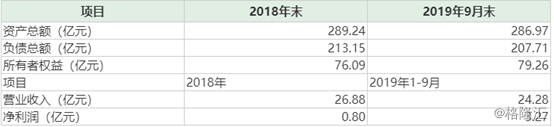

2018年至2019年1-9月金中公司分别实现营业收入26.88亿元、24.28亿元,净利润为0.8亿元、3.27亿元。截止目前,金中公司资产总额为286.97亿元,以23%股权比例计算可增加长江电力投资收益0.75亿元。

(图片来源:公司公告)

相关券商机构认为,此次长江水电收购金中公司股权价格较为合理,以截至今年9 月金中公司净资产286.97亿元计算,此次长江电力收购金中公司23%股权对应2.7倍市净率,较华能水电收购11%股权时的2.3倍市净率略高,但与华能水电对金中公司评估价值对应的2.7倍市净率相若。此外,从单位权益装机成本来看,长江电力此次收购仅在3.8元/瓦,略低于此前川投收购四川水电资产包的水平(3.9元/瓦)。

长江电力通过此次收购,可以进一步推进公司在长江流域水电资源联合调度,实现效益与规模同步增长。根据资料,目前公司通过大比例参股了湖北能源、广州发展、国投电力、川投能源、上海电力等电力企业,通过本次收购,公司可以进一步通过股权纽带关系,实现区域协同发展。

此外,值得一提的是,随着国内环保力度的日益趋严,在光伏、风电等其它新能源还未成熟之前,水利发电作为清洁环保的主力军,在电力市场起着重要的作用,在政策的不断向好之下以及今年受厄尔尼诺现象影响导致降水量丰富等利好因素之下,加速了相关企业的成长,因此长江电力通过频繁收购可以进一步扩大公司的装机规模,进一步提升自身的竞争力。

不过,投资者需要注意的是,此次交易尚未完成,因此存在不确定的因素,此外还需注意电力政策以及堤坝安全等风险。

此外,根据最新的财报披露,公司前三季度实现营业收入380.84亿元,同比减少2.51%;归母净利润178.33亿元,同比减少0.50%,其中,第三季度实现营业收入177.21亿元,同比下滑10.7%;实现归母净利润92.6亿元,同比下滑1.5%。

(图片来源:wind)

公司称,第三季度业绩下滑主要是受来水偏枯所致,根据资料,第3季度公司拥有的4座水电站总发电量748.33亿度,同比减少9.61%。分电站来看,三峡水库来水较同期偏枯16.98%,溪洛渡来水偏枯29.45%,受此影响,第三季度公司完成发电量约748.33 亿千瓦时,较上年同期减少9.61%。

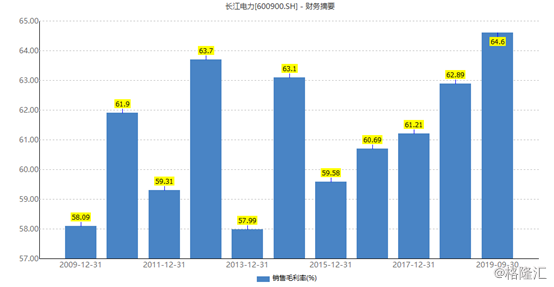

毛利率方面,前三季度为64.6%,较年初增长1.71%,事实上,过去10余年,长江电力的毛利率保持在50-60%,这主要是由商业模式所决定的,公司前期收购大股东建设的水电站,后续仅仅只有折旧和管理等费用。

(图片来源:wind)

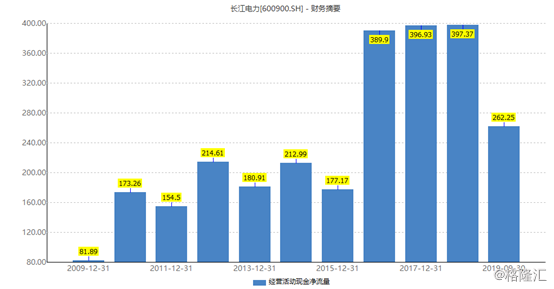

现金流方面,前三季度公司经营现金流净额为262.25亿元,同比下降7%。但整体表现依然稳健如初,在2014-2018年,公司经营现金流净额分别为212.99亿元、177.17亿元、389.90亿元、396.93亿元、397.37亿元。

(图片来源:wind)

(图片来源:wind)

目前,公司的乌东德、白鹤滩电站建设工作正有序进行,预计将于2020 年后陆续投产,乌东德水电站规划装机1020万千瓦,白鹤滩水电站规划装机1600万千瓦,随着乌东德和白鹤滩电站的投产,公司的装机容量将从4549.5万千瓦增长至7169.5万千瓦。

并且公司还致力于海外市场,今年9月公司拟以35.9 亿美元基础价格收购秘鲁LDS公司83.64%的股权,LDS拥有10万千瓦已经投产的水电资产以及73.7万千瓦的水电储备项目。

事实上,自上市以来,公司的营收、归母净利润就呈现出较为快速的增长。

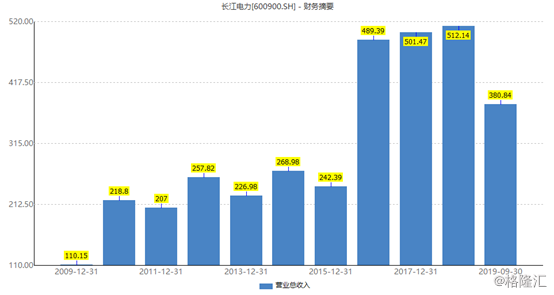

营收方面, 2003年,长江电力的营业收入为29.86亿元,到2009年超过100亿元大关,到2010年超过200亿元,到2017年超过500亿元。到2018年,营收已经高达512.14亿元,16年时间,营收增长超过16倍。

(图片来源:wind)

(图片来源:wind)

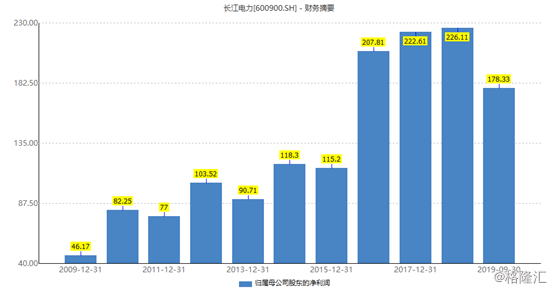

归母净利润方面,2003年仅为14.38亿元,2012年则上升至103.53亿元,到2018年末已经高达226.11亿元。16年时间,归母净利润增加将近15倍。

(图片来源:wind)

估值方面,目前,长江电力的动态市盈率为17.95,处于历年来偏上水平,从估值的角度看,继续向上的空间不大。

(图片来源:wind)

整体而言,目前金沙江中游发电送出不再受阻,电力消纳得到保障,金中公司的业绩正在逐步增长,公司可获得较好的稳定收益,不过,需要注意其上网电价低于预期,融资成本超预期上行的风险。