下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

■ 污泥处理和村镇污水投资高速成长的黄金时代到来,看好第三方治理模式在工业水领域的推进

■ 首次覆盖中滔环保(1363 HK 买入),桑德国际(967 HK 买入),北控水务(371 HK 买入)

国内水环境形势严峻,呼唤持续治理

目前地表水及地下水均存在严重的污染问题,污染物排放超过水环境容量。根据业内专家测算,化学需氧量排放量和氨氮排放总量必须削减30%~50%,水环境才会有根本性的改变。

城镇污水处理投资增长停滞的趋势逆转

目前城镇污水处理各项目标的实际进度较“十二五”规划有所滞后,为完成规划目标,预计前期污水治理投资增长停滞的趋势将会逆转。预计2014-15年,国内城镇污水治理领域投资额分别为450/490亿元,同比增长5%/9%。

预计下一阶段的投资机会将集中于四大领域

预计水处理行业未来投资机会将集中在城市污水提标改造、村镇生活污水处理、污泥处理、工业污水污染治理四大领域。

预计2014-2018年有5733万立方米/日的生活污水需要实施升级改造,5年复合增速为39%。预计2018年村镇污水处理能力增至1566万立方米/日,2013-18年复合增速高达30%。重水轻泥现象改观,预计污泥处理量将自2013年的504万吨增至2018年的2940万吨,5年复合增速高达42%。我们预计第三方治理模式将在工业污水领域快速推进,预计政府监管加强将推动工业污水处理设施运营负荷率上升,抵消工业废水排放量增长放缓的影响,预计2014-18年工业污水处理运营费用年均增长10%,2018年达到1075亿元。

买入中滔环保、桑德国际和北控水务,首选桑德国际

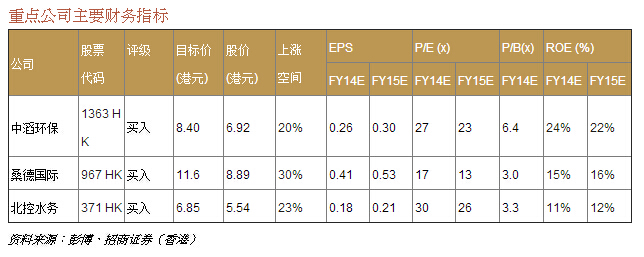

首次覆盖中滔环保、桑德国际和北控水务,均给予买入评级,DCF推导出的目标价分别为8.40/11.60/6.85港元。桑德正在自高度依赖EPC转型为EPC和运营业务并重,运营业务占比提高有利于提升公司估值,预计桑德2013-16年EPS复合增速为27%。独特的商业模式推动中滔回报率明显优于可比公司,且中滔的污水运营和污泥处理业务扩张迅速,预计中滔2013-16年EPS复合增速为34%。低融资成本和规模经济带来的成本优势是北控获取竞争优势的关键因素,预计北控的运营规模2016年达到1629万吨/日,预计北控2013-16年EPS复合增速为26%。首选桑德国际,公司盈利重新回复扩张趋势,且水务运营业务增强有助于提升估值水平。

投资主题

城市污水提标改造、村镇生活污水处理、污泥处理、工业污水污染治理四大领域前景广阔

目前国内城市生活污水处理处理率已经接近发达国家90%的水平,但水质标准不高,众多污水处理设施尚未达到一级B标准,存量设施提标改造需求迫切。目前国内村镇生活污水处理率还不到10%,和城市相比存在明显滞后,我们预计下一阶段新增污水处理设施投资将从城市逐步转向村镇。目前国内污泥无害化处置率小于25%,污水市场重水轻泥现象较为严重,预计下一阶段污泥治理工作有望大规模展开。《水污染防治行动计划》下半年将会公布,预计工业污水治理将成为该计划核心,看好工业污水提标改造和第三方治理商业模式发展带来的投资机会。

我们预计上述四个领域的改造治理和投资时间跨度可能长达十余年,会为行业内企业提供充分的成长空间和机遇。

未来5年(2014-18),根据我们的测算,污水细分领域中, 工业污水运营和城市污水运营规模市场最大,年均896亿元和563亿元,污泥和村镇污水市场由于处于刚起步阶段,市场年均规模不超过200亿元,明显低于城镇污水和工业污水市场规模。但从成长性上看,工业污水运营和城市污水运营市场已经较为成熟,增速缓慢,未来5年的复合增速仅为10%和8%;污泥处理、村镇污水治理处于起步阶段,拥有姣好的成长性,未来5年污泥运营、污泥处理工程、村镇管网工程、村镇污水工程、村镇污水运营的复合增速均在20%以上。

我们首选桑德国际。

公司估值明显低于行业平均(2014PE 17x vs 23x),折扣主要反映了市场担心水务EPC建造业务未来的盈利持续性。我们认为随着公司水务运营业务的快速推进,公司对EPC建造的依赖性逐步下降,这将推动估值折扣减小。且我们预计自2014年起,公司净利润将恢复增长,我们预计2013-16年的净利润复合增速高达27%。

中滔环保(买入,目标价:HK$8.40,上行空间:20%)

中滔环保是港股环保公司中仅有的业务主要集中在工业废水处理的环保公司。1)公司商业模式独特,BOO模式确保了公司的回报率优于同类公司。2)纺织印染行业污水第三方处理的渗透率不到20%,低渗透率和第三方治理的推行确保了公司未来的成长性,我们预计2014-16年的水处理能力的复合增速为17%。3)公司上市后在污泥处理领域扩大迅速,目前公司已经成长为广东省最大的污泥处理企业。

桑德国际(买入,目标价:HK$11.60,上行空间:30%)

桑德国际正在自高度依赖EPC转型为EPC和运营业务并重。1)水处理行业的投资高峰仍未结束,预计公司的EPC订单2013-16年的复合增速为13%;2)水务运营业务推进迅速,预计公司污水处理能力2016年将达到570万吨/日,2013-16年的复合增速高达49%;3)高息票据有望在明年赎回,公司的平均融资成本有望在2016年下降至6.0%的水平;4)业绩增长乏力的趋势逆转, 2013-16年的复合增速为27%。

北控水务(买入,目标价:HK$6.85,上行空间:23%)

北控水务的环保行业龙头地位已经确立。1)融资成本优势和规模经济带来的成本优势是公司获取竞争优势的关键因素,公司拥有行业最低的融资成本,公司的毛利率位居行业最高水平;2)兼并收购带动运营规模持续增长,运营规模2016年达到1629万吨/日,2013-16年的复合增速为20%;3)2013-16年EPS复合增速为26.4%。