下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张颖锐 钟正生

来源: 莫尼塔宏观研究

主题评论

2020年MSCI对A股的扩容暂停,目前来看仅有FTSE将在2020年3月对A股扩容至25%。整体上被动型资金的入场幅度会明显小幅2019年,明年的关注重点在于主动型外资是否还将持续流入及其结构上的动向。

结合两方面因素来看,预计2020年外资仍有望持续流入。一方面,2018年至今,MSCI或FTSE对A股的扩容共有6次(图1),减去扩容带来的被动型资金增量后预计2017年-2019年主动型外资净流入额均超过了2000亿元(以被动型资金规模占比为20%来推算,图2)。另一方面,从海外经验来看,MSCI扩容暂停期外资依然持续流入。韩国股市在1992年1月以20%的纳入因子被首次纳入MSCI指数,随后的1996年9月纳入因子提升至50%,在这期间的4年多时间中,外资对韩国股市的持股比例由不到5%提升至超过10%,且从季度数据上来看持股比例向下波动的幅度很小。

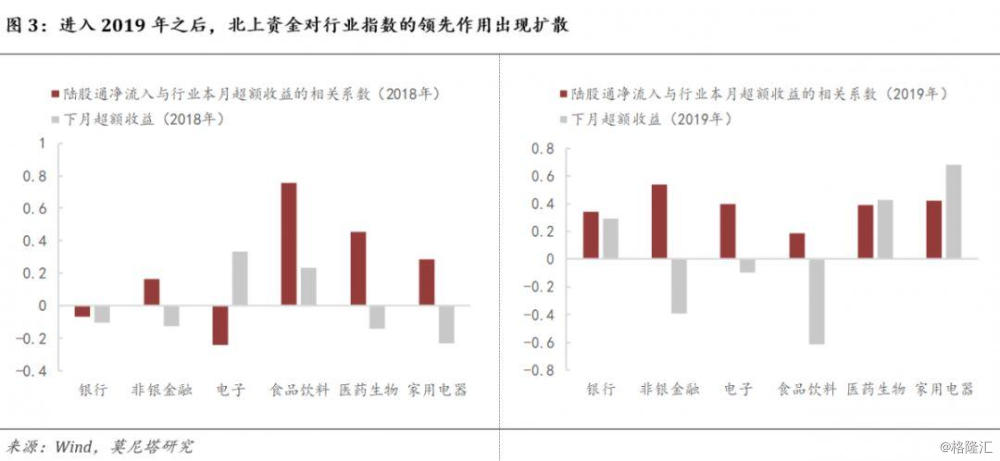

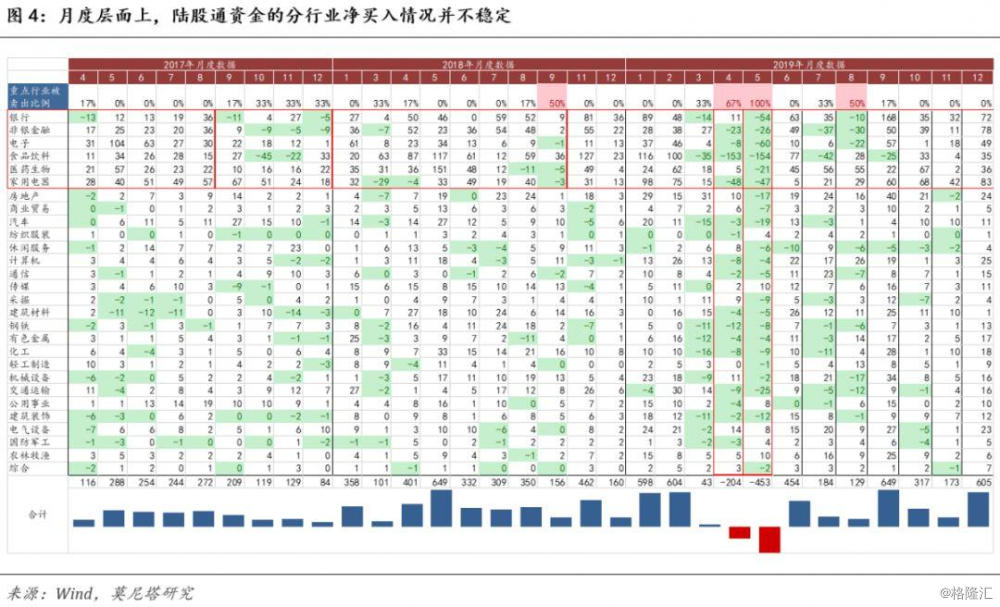

在预计2020年仍将有2000亿元主动型资金净流入的中性假设下,关注外资结构上的情况显得更为重要。一方面,北上资金对行业指数的领先作用出现扩散,由2018年主要对以食品饮料为代表的消费行业走势有领先性转变为对金融、电子也出现了一定的领先性(图3),典型如今年9月陆股通资金集中流入银行行业之后,银行行业指数在10月跑赢大盘。另一方面,主动型外资虽然长期偏好消费板块,但短期的、月度层面上的分行业净买入情况并不稳定(图4);且随着越来越多的龙头个股持股比例超过20%、MSCI A股中盘指数被纳入MSCI新兴市场指数,外资向小市值、二线龙头股票的扩散情况持续(图5)。在本篇报告中,我们从海外投行对A股的定价出发,寻找主动型外资变动的一些规律。

一、为何海外投行对A股的定价值得关注?

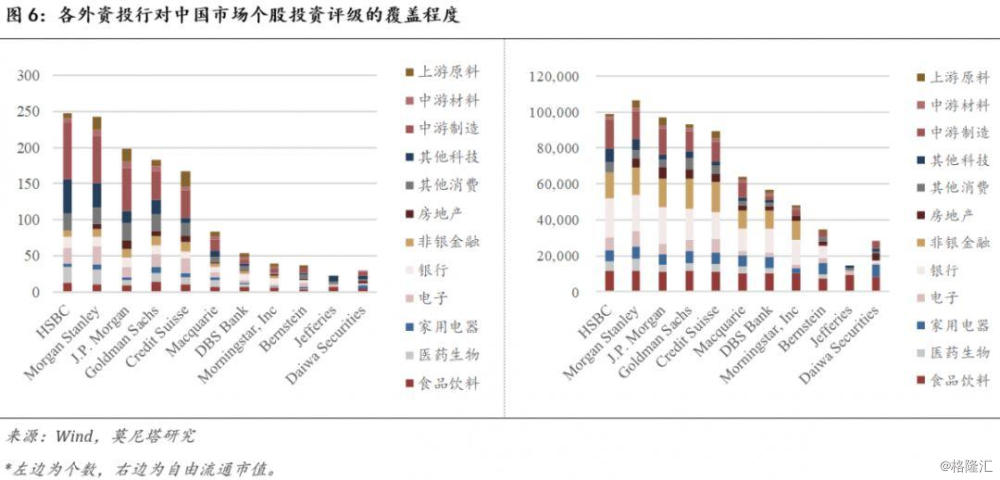

*截至当前,对A股中20个以上的个股做过投资评级的海外机构已有十余家,其中HSBC、Morgan Stantley、J.P. Morgan的评级个股数量最多(图6)。下文着重关注上述三家机构的定价情况。

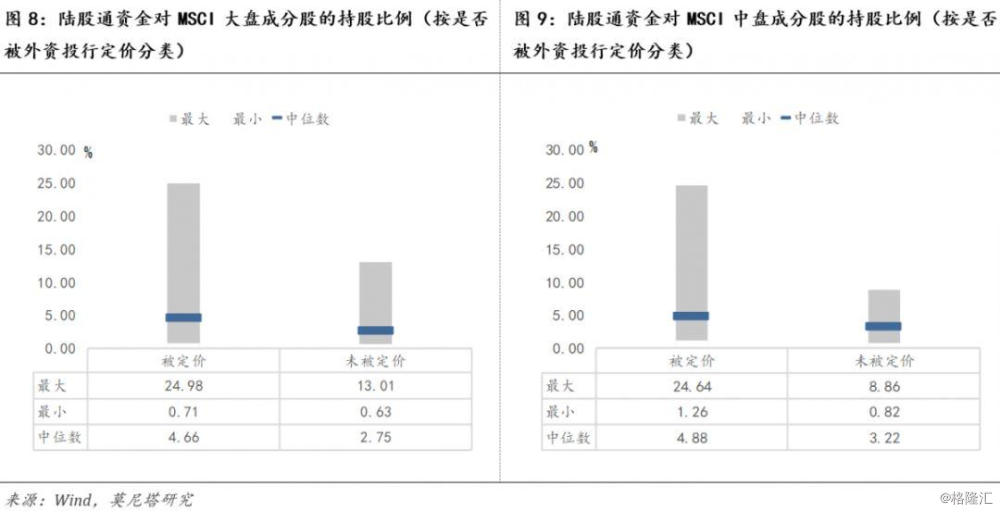

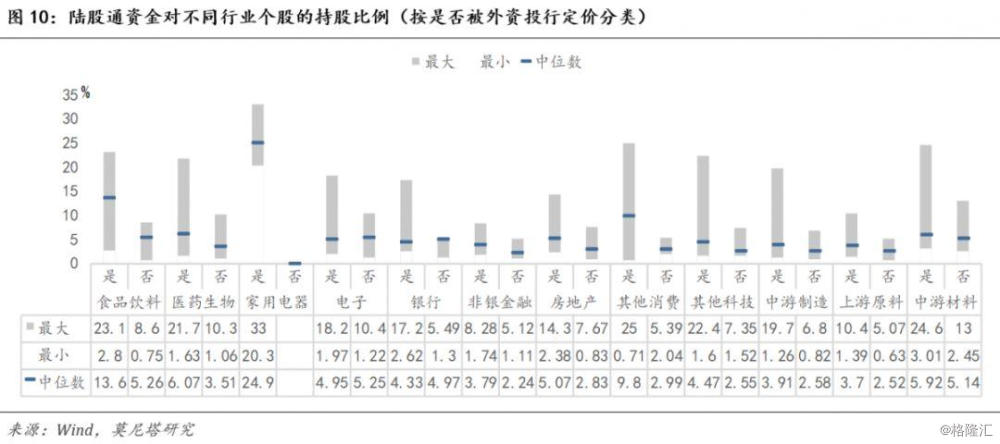

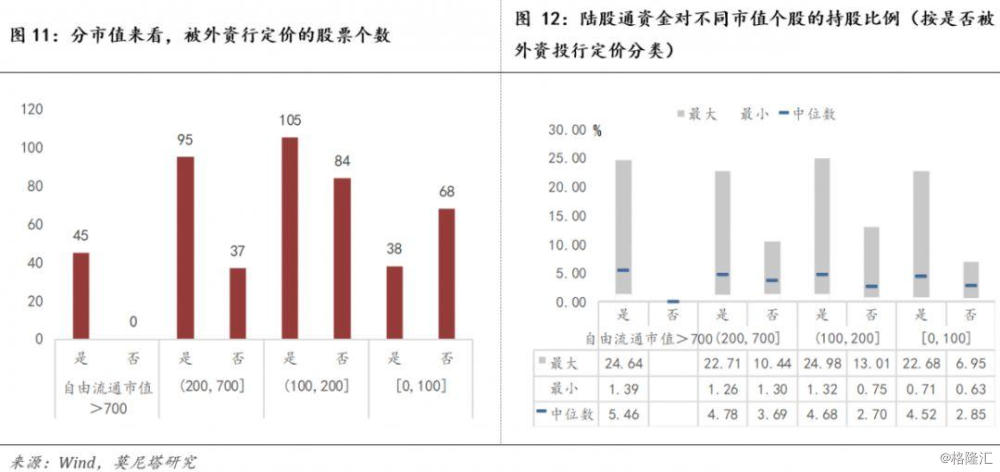

一方面,海外投行给出投资评级的个股,在一定程度上也是海外投资机构的关注度较高的个股。我们分别从行业、市值的角度出发,对比了有否被外资行定价的个股的陆股通持股比例的差异。行业方面,食品饮料及其他消费行业(除医药生物和家电行业之外)中个股陆股通持股比例差异较大,电子、银行则差异不显著。市值方面,自由流通市值低于200亿元的个股陆股通持股比例差异较大。(图8至图12)

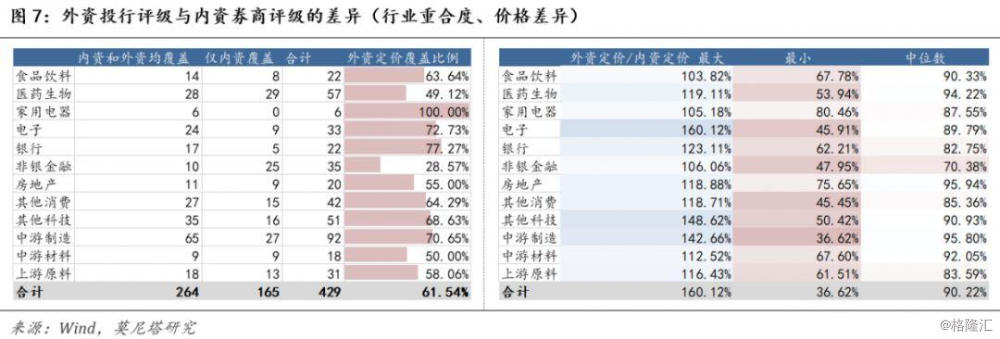

另一方面,海外投行的个股投资评级与内资券商评级存在差异(图7)。从行业覆盖率上来看,对于MSCI大盘+中盘指数的429个成分股,内资机构均有覆盖,但外资的覆盖率目前仅为60%,其中对家电、电子、银行、食品饮料的覆盖率相对较高,对非银金融、地产、医药生物的覆盖率较低。从投资目标价上来看,海外投行的定价整体低于内资券商的定价,这一现象在银行、非银金融行业上体现得更为明显,但同时对于地产、医药、中游制造行业的定价则与内资券商较为接近(结合前一点来看,海外投行对这三个行业个股的覆盖率不高,更偏向于覆盖龙头行业,侧面反映出海外投行在定价时考虑了更多的龙头溢价)。

二、海外投行定价与陆股通动向有何相关关系?

(1)从A股相对海外投行定价的引申回报看陆股通持股比例

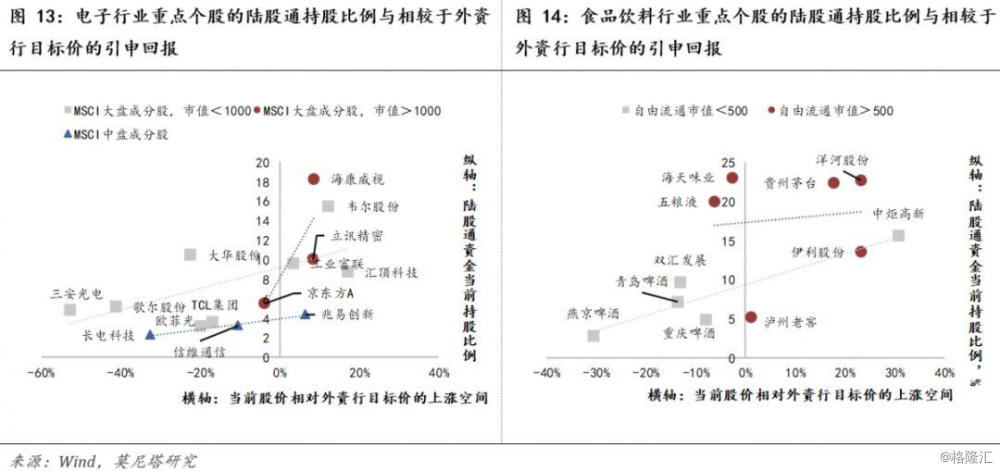

前文已述,受到海外投行定价的个股通常受海外投资机构的关注度也较高,这主要体现为其陆股通持股比例的中位数高于未被定价的个股。但进一步来看,二者持股比例的最小值差异并不大。事实上,受到海外投行定价并不必然对应着外资的持续净流入,还需关注当前股价的引申回报(此处将海外投行目标价/个股当前价格简称为个股的“引申回报”)。

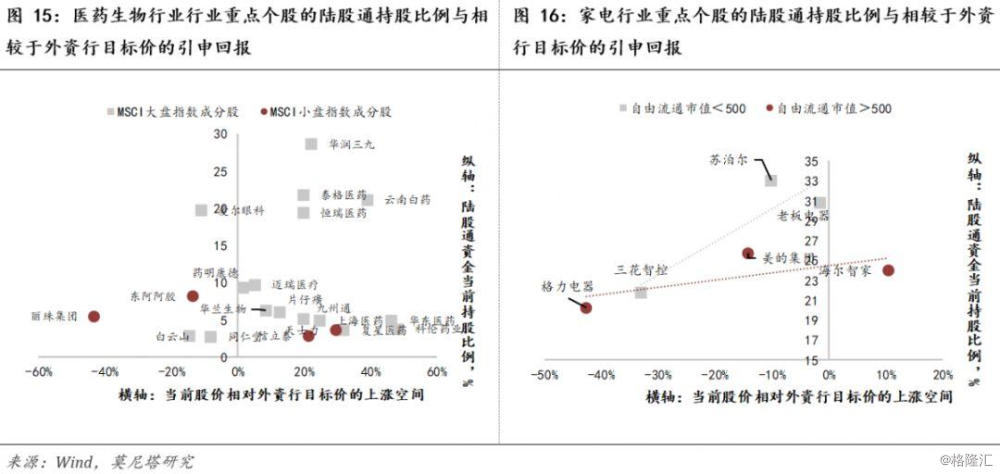

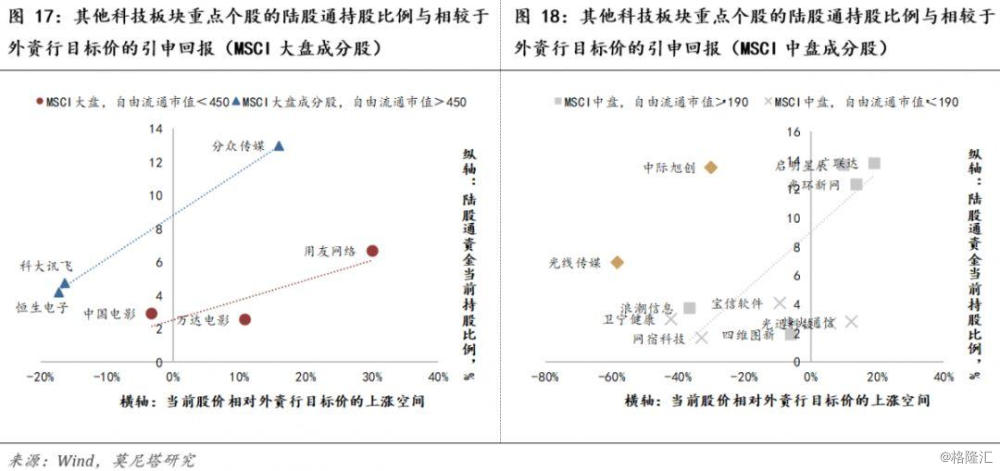

对于电子等科技板块、家电、食品行业而言,个股陆股通持股比例与相对海外投行定价的引申回报存在正相关关系(图13至图18)。当然个股市值大小、所属指数情况(属于MSCI大盘指数还是MSCI中盘指数)对陆股通持股比例也有影响。考虑到近期陆股通资金对于MSCI中盘股的净流入处于加速状态,MSCI中盘成分股中、引申回报为正的部分个股值得关注。

(2)动态来看,部分消费龙头公司的引申回报变动与陆股通资金的加减仓行为密切相关

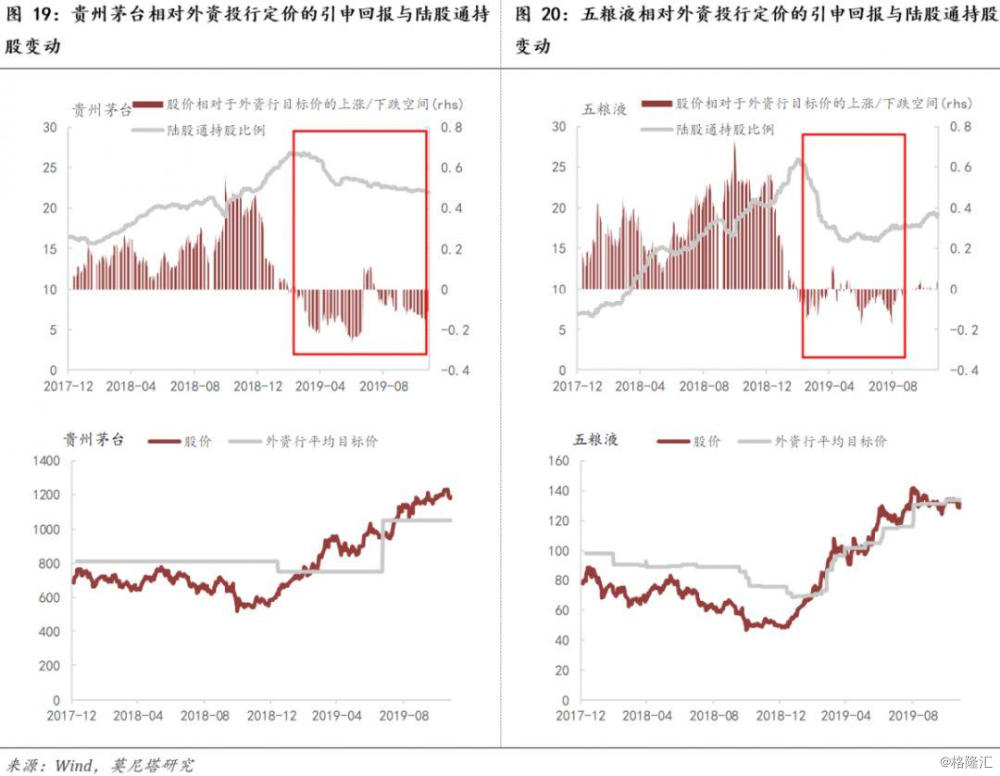

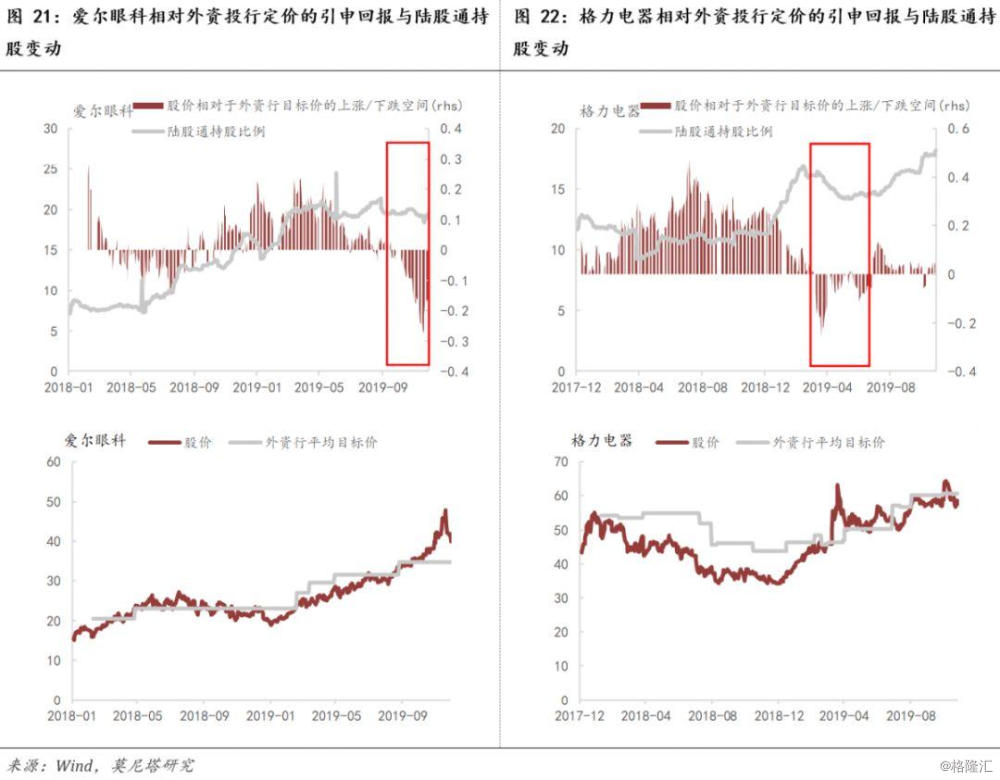

对于部分消费龙头公司(如贵州茅台、五粮液、爱尔眼科、格力电器),其相对海外投行定价的引申回报与外资行为密切相关,尤其当股价上涨至目标价时,大概率对应着外资的卖出。可能的原因有,一方面,这些消费龙头早在2017年已经被海外投行定价,海外投资机构对个股的研究也较为深入,对个股“内在价值”的分歧较小;另一方面,消费龙头2019年股价修复得较为充分,北上资金对这些消费龙头的持股比例均已在20%以上,减仓空间大于加仓空间(图19至图22)。

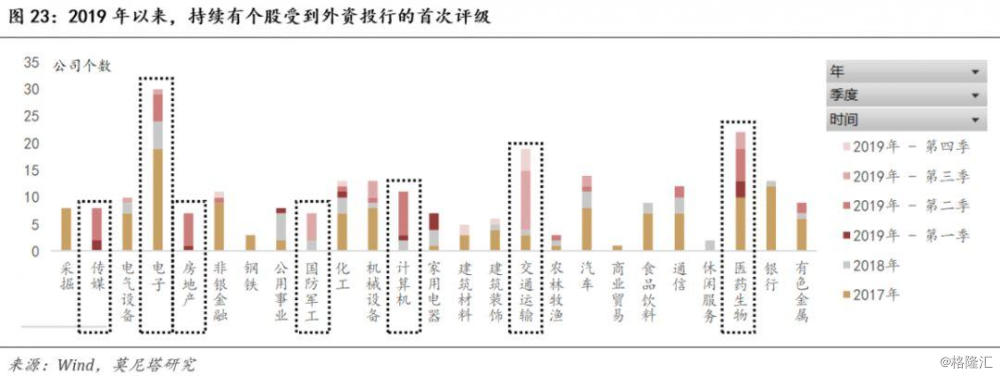

(3)关注海外投行对个股评级的扩散

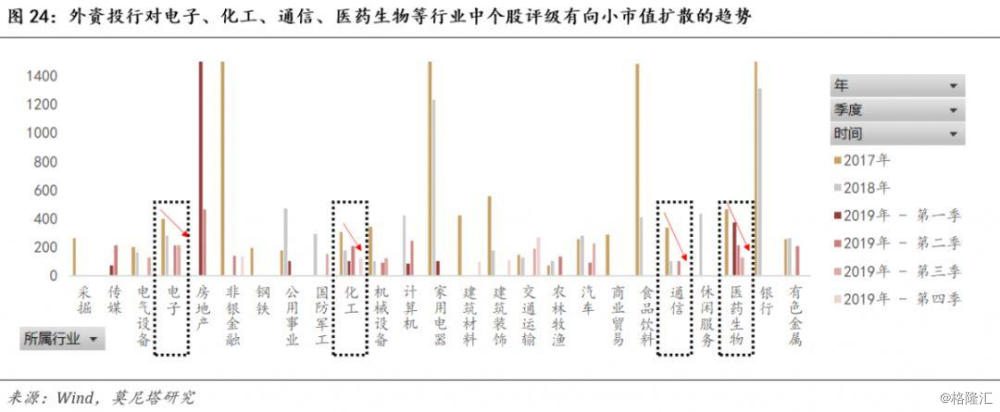

2019年以来,海外投行对首次评级的个股数量明显高于2018年,几乎与2017年持平。新增投资评级的个股主要集中在传媒、地产、电子、计算机、交通运输、医药生物等行业中,其中对于电子、化工、通信、医药生物等行业中个股的评级有明显的向小市值扩散的趋势(图23、图24)。

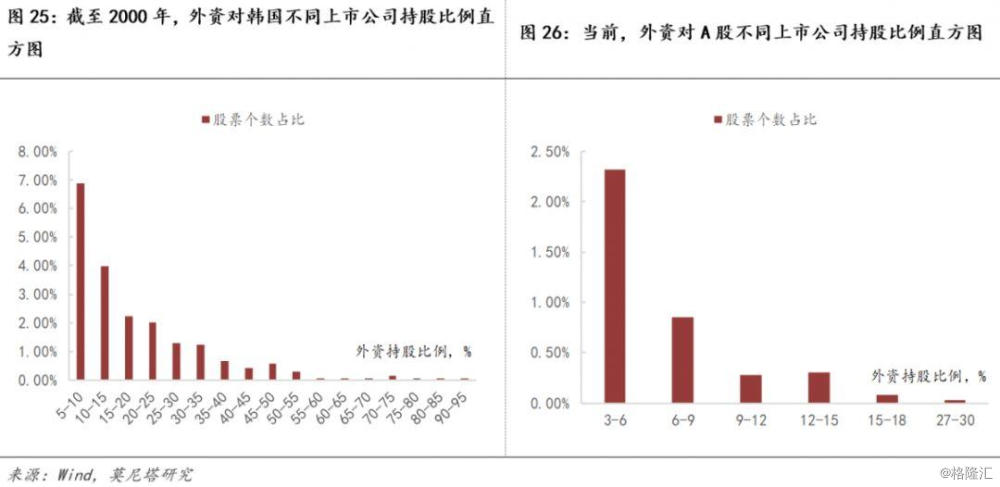

从海外经验来看,当前外资对A股的持股确实存在极端分化,对于二线龙头、中小市值股票仍有较大的加仓空间。具体来看,当前外资仅对4%的个股持股比例超过3%;而截至2000年,外资对韩国股市中两成以上的个股持股比例超过5%,且对4%的个股持股比例超过30%(当时韩国股市已经取消外资持股比例上限)(图25、图26)。