下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,三全食品股价高开9.85%,随后一字涨停,截止收盘,股价报收14.07元,创下2015年8月以来新高,成交额为1.99亿元,最新总市值为112亿元。

(图片来源:wind)

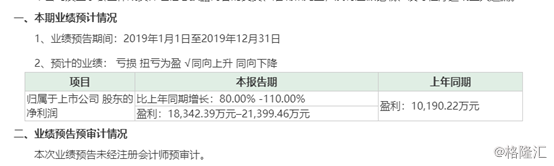

公司今日股价涨停主要是由于昨晚三全食品发布全年盈喜预告,公司称,预计2019年全年实现净利润1.8亿元-2.1亿元,同比增长80%-110%。

三全食品表示,净利润增长主要包括两个方面的原因:一是,传统零售市场通过优化产品结构,积极拓展销售渠道,加大内部组织效率等策略实现经营效益显著提升。二是,公司通过继续加大产品研发、扩大生产规模、深耕渠道,业绩保持了稳定增长。目前,三全食品在郑州、成都、天津、太仓、佛山等地建布局有生产基地,速冻产品合计产能75万吨。

(图片来源:公司公告)

(图片来源:公司公告)

全年净利同比翻倍

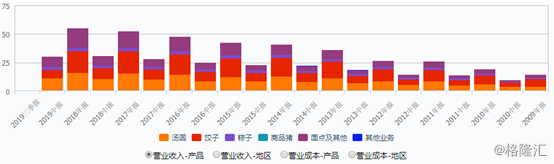

三全食品是国内首家速冻米面食品企业,也是中国生产速冻食品最早、规模最大、市场网络最广的企业之一,主要从事速冻汤圆、速冻水饺、速冻粽子、速冻面点等食品的生产和销售。根据2019年中报,速冻汤面、饺子是公司的主要收入来源,占营收的比例为61.3%.

(图片来源:wind)

结合三全食品前三季度的情况来看,推算第四季度实现归母净利为0.67-0.97 亿元,同比增长439-686%,环比增速为39%-146%,第一、二、三季度的同比增速分别为42.22%、-9.91%、280.26%,环比增速分别为133%、22.5%、-42.8%,从数据中可以看出,公司净利润的同比、环比增速均在回暖。

(图片来源:wind)

(图片来源:wind)

据市场相关人士表示,Q4净利增长可能有以下三个方面的原因:

一是,公司的预收账款大幅增长,根据数据显示,公司前三季度预收账款为4.87亿元,同比增长87.9%,由于公司存在提价预期,因此经销商打款积极性较高。

二是,受益于良好的费用管控,公司的费用率逐步降低,预计第四季度的费用率延续下降的趋势。根据数据显示,公司前三季度费用率同比下降0.87%,其中,销售费用率、管理费用率、财务费用率分别同比下降0.64%、0.12%、0.13%。

三是,由于2018年第四季度的饺子机升级换代,计提资产减值损失0.37亿元,但是该影响因素在今年第四季度消除,并且,公司今年前三季度的计提减值损失也在缩减,根据数据显示,2019年前三季度公司资产减值损失0.16亿元,同比下降24.66%。

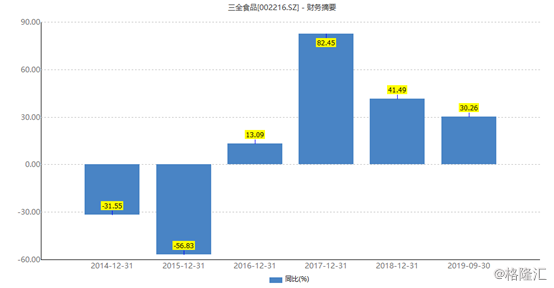

整体而言,三全食品全年净利润能够同比翻倍,对于公司以及投资者而言还是比较鼓舞人心的,毕竟这一指标从2017年达到顶峰后,就在逐步放缓,根据数据显示,2017年至2019年1-9年分别同比增长82.45%、41.49%、30.26%。

(图片来源:wind)

(图片来源:wind)

摆脱猪瘟事件影响了?

今年2月,三全食品被曝出其生产的灌汤水饺在湖南湘西、甘肃酒泉两市抽检出疑似非洲猪瘟病毒核酸阳性的食品安全问题,对此,公司发布公告称,已第一时间将产品从各销售渠道全部封存,共计24127件,价值217.14万元,并针对这批封存产品做无害化的销毁处置。

受此事件的影响,今年上半年实现营收30.42亿元,同比下降1.15%,其中,水饺实现营收7.56亿元,同比下降17.56%。

现金流方面,2019年前三季度经营活动现金流净额为-1.81亿元,同比减少278.48%,上半年这一指标为-3.15亿元,同比减少480.23%。

据市场相关人士表示,猪瘟事件的负面影响已经逐渐恢复,公司停售的产品在逐步上架,并且从上半年开始,三全食品陆续推出新品,共推出20多个系列和70多个口味,这在一定程度上也缓和了猪瘟事件的影响。

不过,虽然猪瘟事件的影响正在消退,公司的盈利能力也在逐步恢复,但是需要注意的是,三安食品的营收增速从2016年开始就在持续放缓,根据数据显示,2016年至2019年1-9月,这一指标分别为47.81亿元、52.56亿元、55.39亿元、42.1亿元,分别同比增长12.83%、9.93%、5.39%、0.43%。

(图片来源:wind)

据市场相关人士表示,公司营收增长缓慢与整个行业有关,我国速冻食品行业可分为速冻面米、速冻火锅料、速冻菜肴三大品类。三全食品主要专注于速冻米面市场,但这一市场近几年的增速较为缓慢,根据数据显示,速冻米面的市场规模在2017年已达到647亿元,行业规模较大,但四年的CAGR仅为2.9%,增长遭遇瓶颈,CR3达到64.2%,市场集中度高,速冻米面的市场格局已基本稳定,处于饱和的状态。

为了寻求新的增长点,公司不断推出新的产品,截止目前,公司已经在餐饮渠道开发了6个系列78种产品,包括面点、点心、水饺、汤圆、火锅、菜肴等多个品类,其中,一部分火锅品类已经进入海底捞、小龙坎等火锅连锁品牌,但是这部分业务占营收的比例较小。

此外,公司还围绕速冻开展了一系列的动作,如收购第三大速冻食品商龙凤食品,推广鲜食售卖机、向大型餐饮企业提供餐饮食品等,但是到目前为止,这些布局还很难见到成效。日前,公司又与7-11签订《关于河南省地区的地区特许经营合同》,将在河南开展便利店业务。

就估值而言,目前三全食品的动态市盈率为87倍,市净率为5.28倍,对比目前几家核心的食品企业而言,市盈率处于明显偏高的水平,公司要消化该估值,还需要一定的时间。

(图片来源:wind)

(图片来源:wind)