下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这背后究竟是受资金短期炒作因素所困,还是对其长期基本面的不看好,不妨来一探究竟。

作者 | 如令令

来源 | IPO那点事

数据支持 | 勾股大数据

主营钢管产品及预制管道接头产品的迈科管业(01553.HK)近日上市股价上演过山车,此前12月17日该股暗盘就以110 %的涨幅收尾,昨日上市股价也一度高开逾6成,但随后迅速走低跌破发行价。今日收盘继续上演暴跌行情,当前该股报1.7港元,较发行价2.28港元跌25%。最新总市值7.38亿港元。

对于新股而言,上市前后的股价往往会脱离基本面,跟随市场环境呈现较大波动。当前,随着市场打新情绪高涨,加之近期港股大市向好,按理来说,迈科管业所处的市场环境对于其上市是较有利的,不过该股上市过程中股价上扬的表现如昙花一现很快落幕,甚至上市后接连两个交易日还遭遇重挫,这背后究竟是受资金短期炒作因素所困,还是对其长期基本面的不看好,不妨来一探究竟。

1

上市募资1.9亿,

工业股前景难言吸引力

迈科管业公司是一家来自县城的企业,公司总部位于济南市平阴县,主要从事标准预制管道接头产品及钢管产品的制造和销售,供应各式各样长度、外径及表面抛光的产品,设计及供应各类组装管道系统,同时销售向供应商采购的未曾使用原材料,主要包括钢卷。

公司主要客户包括天然气及HVAC公司、供水公司、基建及建筑公司、批发商及分销商,客户数目超过320名,其中大部分位于中国,而其余则分部在全球35个国家。

此次迈科管业香港上市,发行股票9840万股,募资约1.9亿元人民币,募资所得额主要用于增设新生产线。

作为工业制造企业,迈科管业所处的行业环境面临较大的不确定性,尤其是在贸易战的背景下,这类企业遭遇的宏观风险也较大。从公司暗盘大涨的表现来看,当日也是明显受到了当时贸易战第一阶段协议达成的利好消息影响,由此引发了资金的热炒。不过,这种热炒并不能持续,企业的长期股价的表现仍然将依托于其基本面和发展前景。

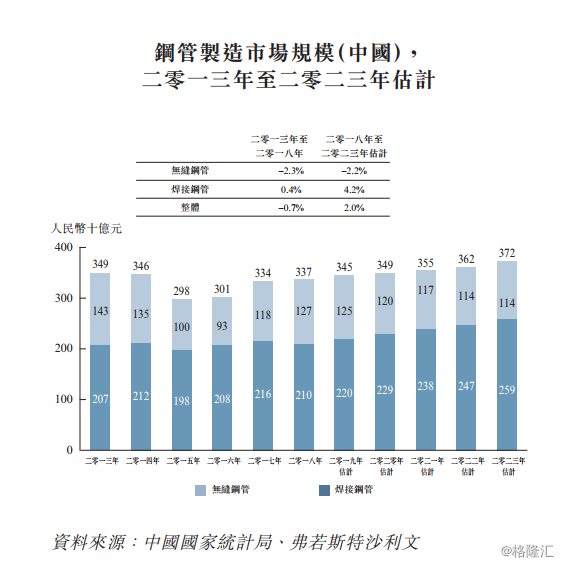

回归现实,从公司所处的行业来看,迈科管业号称是中国最大的标准预制管道接头制造商,不过其占据的市场份额则仅为7.1%,可以看出,行业的竞争格局十分分散,因此竞争态势也相当激烈。另外数据也显示,中国的钢管制造市场规模于2013年至2018年录得复合年增长率为﹣0.7%,预计2018-2023年整体钢管制造市场规模复合年增长率约为2%,仍将处在低迷状态。

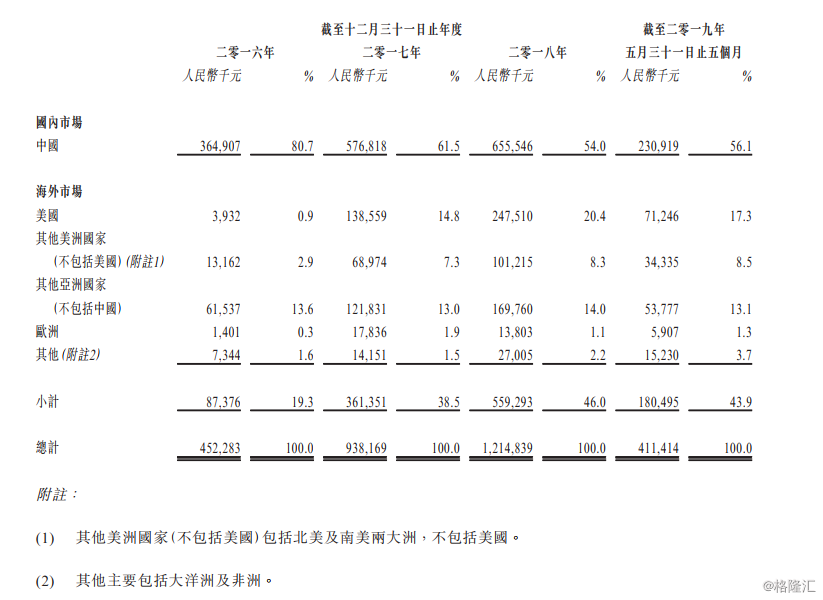

此外公司主要业务也来自海外,其中以2018年计,来源于美国的收入占比达20.4%,考虑到中美贸易战的前景难言乐观,对公司的业绩也将带来不确定性。而从财报数据可以看到,受贸易战等因素影响,迈科管业今年前五月营业收入和毛利润也较2018年同期有所减少。

2

过往营收净利双增,

今年或是转折点

从过往业绩数据来看,16到18年间公司的营收、净利呈现双增状态,不过进入到2019年出现转折,营收、毛利表现出增长乏力的态势。

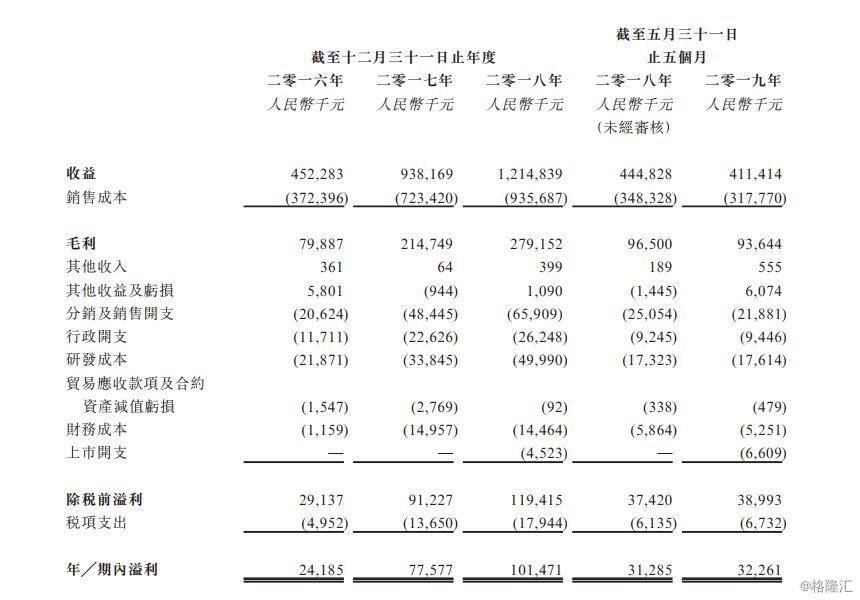

数据显示16到18年公司收入分别为4.52亿元、9.38亿元、12.1亿元,今年首五个月收入为4.11亿元人民币;16至18年纯利分别为人民币457万元、3983万元、5214万元,19年首五个月纯利为1993万元人民币;16至18年经调整纯利分别为人民币457万元、3983万元、5666万元,19年首五个月经调整纯利为2653万元人民币(若扣除上市开支)。

尽管从上面可以看到公司经调整净利有所增加,不过主要则是源于企业自身对成本的良好控制,而并非是来源于营收端的提振。从业务表现来看,公司受贸易战的影响较为明显,其来自美国的收益由18年年前五月的9260万元人民币下降到19年同期的7120万元人民币,减少23.1%。

19年前5个月时,国内市场的收入增速则下滑了7.23%。可以看到公司国内业务呈现增长乏力,需求不振的态势,而海外业务更是快速下滑,短期内贸易战的因素还将对其经营带来较大不确定性的影响。而根据业务占比来看,以2018年计公司来自中国市场收入占去年总收入约54%,而海外市场则占46%,其中美国市场占到20.4%。

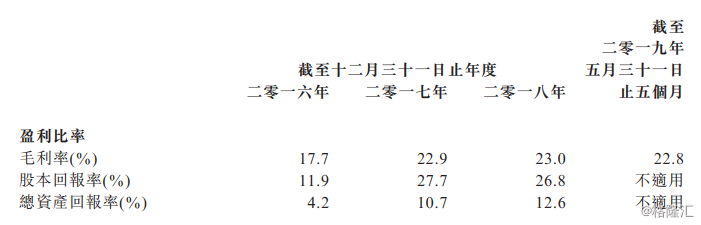

再从毛利率表现来看,公司整体毛利率表现尚好,有逐步提升的趋势,2016年、2017年、2018年公司整体毛利率分别为17.7%、22.9%、23.0%,2019年前五个月达到22.8%。毛利率的良好表现,反映迈科管业近年来也在持续提质增效,加强内部管控,有效提升了企业经营效益。

不过聚焦细节部分来看,公司国内市场毛利率近年来则呈现较不稳定的状态,2016、2017年维持在19.2%,到2018年跌至15.9%,今年前5个月为16.2%。考虑到国内市场竞争持续加剧叠加国内经济下行压力加大的宏观环境,迈科管业在国内市场的毛利率后续表现还将可能呈现下行态势。

3

高杠杆经营,

重度依赖大客户

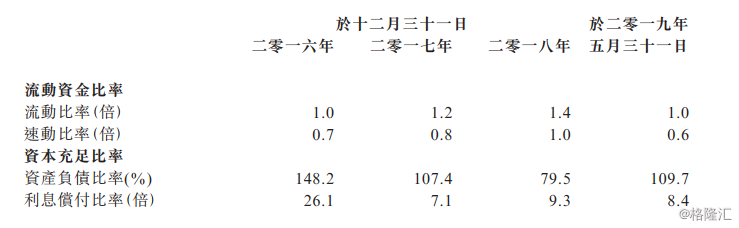

除了营收不振,公司负债端的压力也是市场关注的重要部分,数据显示,公司的资产负债比率过往呈现较大波动,整体处于较高水平。其中2016、2017、2018年,資產負債比率分別為約148.2%、107.4%及79.9%,呈现下降趋势。不过到2019年前五个月时,公司资产负债比率达到約109.7%,再次突破100%。较高的财务杠杆和财务成本,在当前整体宏观经济下行的态势下一定程度上也推升了公司的经营风险。

另外公司业务较倚赖于主要客户,前五大客户是公司收入的主要来源。数据显示,2016、2017、2018及2019前五月,前五大客户占公司收益分别为38.9%、38.7%、31.1%及28.7%,其中最大客户收益占比分别为23.8%、14.1%、8.2%及12.8%。公司上游受制于人,且考虑到其大部分客户为传统企业,近年整个行业资金面偏紧,回款周期也在拉长,作为工业制造企业迈科管业也相对处于弱势地位,利润也易遭到侵蚀。

4

结 语

整体来看,作为迈科管业的所处的行业想象力不够,市场竞争格局分散,且竞争呈现加剧状态,尽管公司在海外加码布局,但同样也面临着政策风险等,尤其是近年来受贸易战影响,为业绩带来了不确定性,市场往往对于这类企业会有一定的估值折价。此外考虑到公司自身资产负债结构并不算特别理想,在宏观环境下行态势下也在一定程度上加剧风险,这也将进一步压低市场估值表现。

虽然此次上市公司有请来基石投资者助阵,不过从基石投资者的基本信息来看,实力并不强,难言对股价有所支撑,尽管公司上市两日已经历两轮大跌,但结合基本面来看,股价后续表现仍难有期待。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

扫描下方二维码,

关注公众号“IPO那点事”,

后台回复“IPO”即可入群学习。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策