下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 牛播坤

来源:华创宏观

报告摘要

一、投资摘要

2018-2019我们连续两年发布了宏观脑洞报告,目的是在市场一致预期之外,提供更多发散的可能。一致性预期往往已映射到资产价格中,而对一致性预期的偏离才是市场波动和博弈的空间所在。对于投资而言,应对的重要性远大于精准的预测。因此我们还是希望给出一些在一致性预期之外概率较高的情景。

二、风险提示

新一轮债务置换,中美贸易关系恶化。

报告正文

1

国内市场

1、2020年或成为地方隐性债务的破题之年

在2019年的宏观脑洞中,我们提到2019年地方政府面临“控债、基建、减税”的不可能三角,必然会寻求突破。实际上,减税的超预期规模的确使得基建和控债这两个角点出现变化。一方面是启动了金融端的债务置换,也就是松动了对存量债务借新还旧的管控,推动银行对地方隐性债务进行置换,另一方面是基建增速在2018年低基数基础上再次不及预期,全年预计不到4%。政策干预可能使得猪周期压扁拉长,明年二季度的回落会比较缓慢。

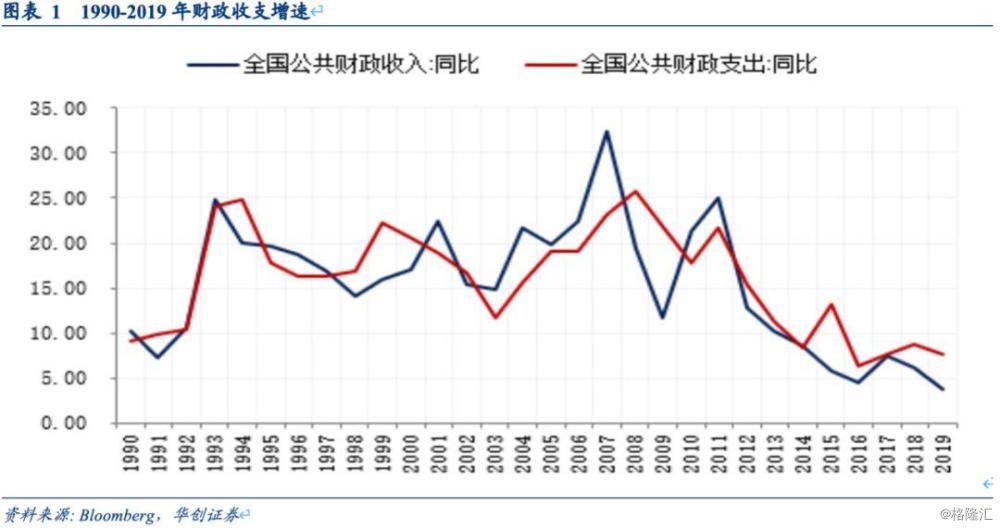

财政收入增速是一个更为准确反映中国经济温度的晴雨表,从历次以及本轮经济回落来看,宏观运行中最先触及的短板是财政收入。本次财政收支增速差走阔是上世纪90年代以来的第五次,且到2020年尚看不到显著收敛的迹象。2019年受经济下行和减税降费影响,1-10月全国一般公共预算收入同比增长3.8%,一般公共预算支出同比增长8.7%。其中,税收收入同比仅增长0.4%,1-10月税收收入增速仅为-0.4%。在税收收入基本零增长的情况下,财政收入还能够增长4%左右,非税收入同比增长27.1%功不可没。显然非税收入的高增不具备可持续性。加之土地出让收入的放缓,2020年财政收入增速预计将继续下滑,相应的如果赤字率、地方政府专项债规模不做明显上调,财政支出压力将超过2019年。

2、通胀缓回落,长期压力仍存

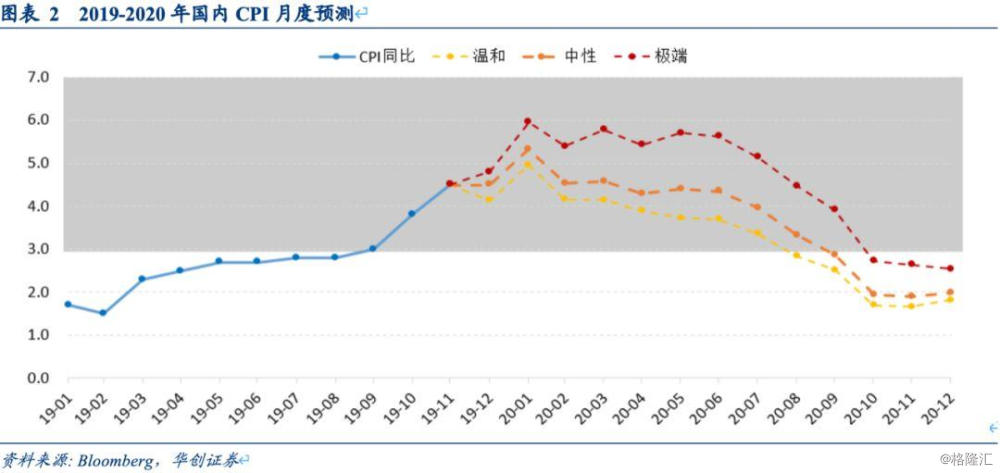

2019年的宏观脑洞中,我们提出了通胀面临长期压力,猜对了结果,但给错了理由,提出的是公共服务价格在管制强化下长期有上涨压力,而2019年真正令CPI高企的是猪肉。目前市场对CPI的一致预期是在1月份冲高后逐步回落,呈现前高后低走势。我们担心的是,通胀回落的节奏可能比市场预期的更为缓慢。目前非瘟疫情演变需继续紧密跟踪,加上大量三元猪留种导致的生产效率降低,能繁母猪存栏量或难有实质性回升,后续行政力量推动的补栏是否有效值得关注。

从更长期来看,全球化是一个输出通缩、全球低通胀的过程,那么逆全球化下贸易成本的抬升、区域地缘政治紧张也是一个输入通胀的过程。因此,CPI端的通胀压力可能将长期如影随形。

3、中美经贸迎来短时小缓和

2019年的宏观脑洞中,我们提出中美贸易摩擦会出现阶段性缓解,但这一结果姗姗来迟,直到12月才最终落地第一阶段协议。展望2020年,尽管市场多数认为大选之年,两党会出奇一致的在竞选中打中国牌,竞相指责中国。但囿于党派利益之争和不愿为对方做嫁衣的心态,两党对华的政策在2020年更多是嘴仗居多、口“惠”而实不至的阶段。在当前美国经济颓势初步显现的情况下,特朗普出于维护美国经济和股市的考量,大选之年预计会适度延续其对华政策的稳定性,加之第二阶段协议进入到双方更为关切、分歧也更大的核心问题,会是一个拉锯战。因此2020年中美经贸会迎来一个短时小缓和。但2021年伴随选举结果的落地,短暂的缓和窗口有可能面临关闭。

2

海外市场

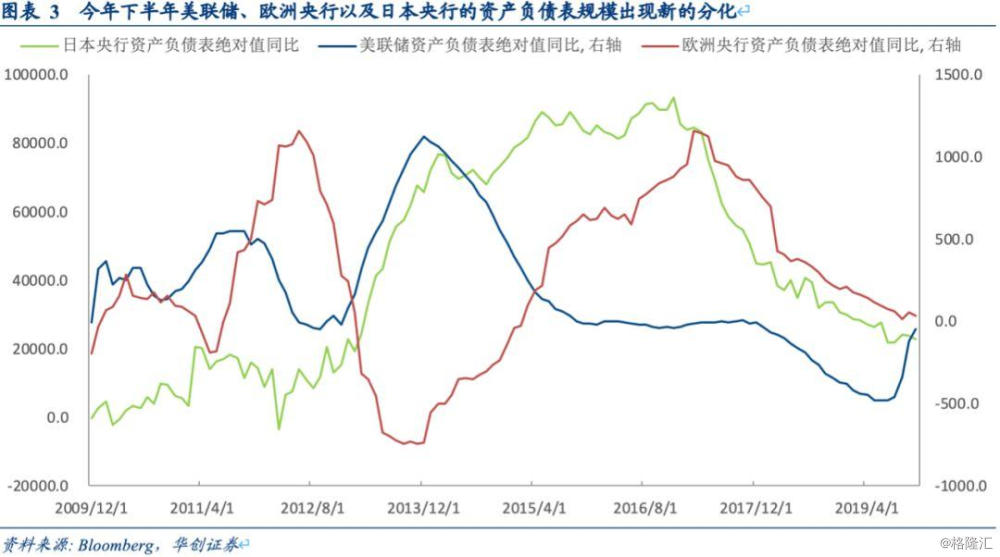

1、全球主要央行资产负债表再次相向而行

2019年全球宏观交易最大的意外来自于说好的全球央行缩表并未发生,相反美国开启降息,2019年上半年Fed保持缩表、BoJ放缓扩表、 ECB停止扩表; 下半年美联储重新扩表,充裕的流动性驱动了全球风险资产和避险资产的同涨。

2020年欧美日三家央行资产负债规模又将迎来新的拐点。欧洲央行和日本央行在自身经济并未强劲复苏背景下,开始逐步退出超常规宽松政策,原因一方面是货币政策刺激经济的能力大不如前,另一方面欧元区和日本的融资结构都是以银行体系为主,大规模资产购买和负利率对银行盈利的冲击越来越大,继续加码宽松措施有可能进一步侵蚀银行资本金,反而引发信贷增长乏力。而美联储需继续扩表,欧美日央行的资产负债表呈现此消彼长之势。

历史来看,欧美日央行资产负债表的相向变化会驱动全球资本流向的逆转。2014年-2016年美联储逐步放缓扩表并最终停止扩表, 同一时期欧洲央行从缓慢缩表走到加速扩表,日本央行早在2013年就进入加速扩表。三家央行资产负债表规模的分化直接跨境资本流向的逆转,跨境组合配置方向的重心也从新兴市场转向美国,附带着大宗商品的熊市。 展望2020年,美联储持续扩表之下,美元套利重启意味着跨境资本流向再度逆转,投资组合配置的重心回归到新兴市场,另外还有大宗商品的上涨。

2020年的大方向已经明朗,但投资者仍需要注意节奏:主要央行资产负债表此消彼长过程中,美国经济能够继续保持增长,那么新兴市场资产升值和大宗商品牛市就是可以预见的;反之如果美国经济遭遇新的下行压力,那么新兴市场资产进一步上涨的时间会有所推迟。

2、人民币面临升值压力

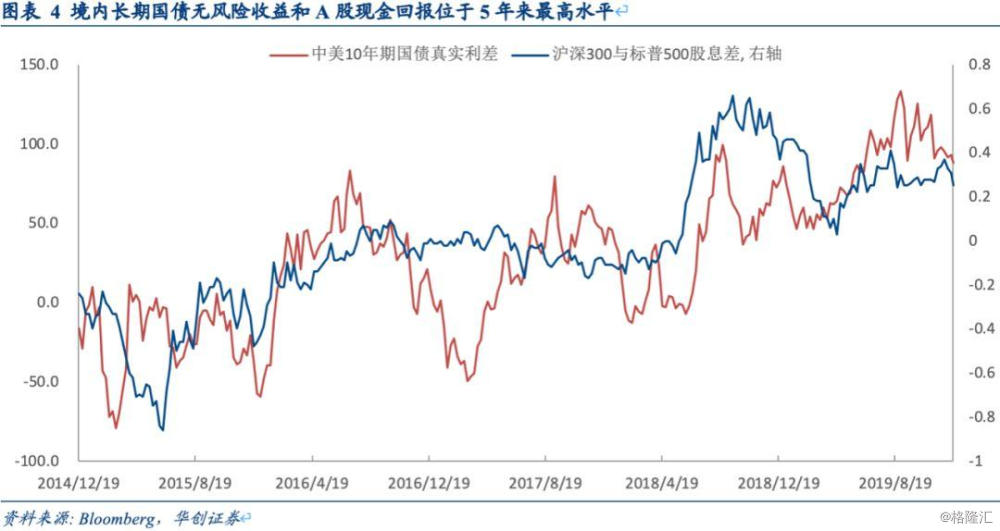

美联储重新扩表而欧日扩表暂停无疑会施压美元汇率下行,加上第一阶段贸易协议达成后,中美贸易摩擦阶段性休战,2020年人民币有望重拾升势,这有利于外资进一步买入中国境内资产。虽然近两个月外汇掉期点往上, 利率掉期往下侵蚀了中国国债无风险收益,但汇率对冲以后中美10年期国债利差还有近90bps; 11月底拍卖的美元计价中国10年国债与同期限美债利差是70bps, 境内长期中国国债的吸引力还是比较大的。此外沪深300指数和标普500指数的股息差为0.25%,位于今年3月以来最高水平,从股票现金回报的角度看,中国A股大盘股也颇具配置价值。内生需求性的通胀压力虽然回落缓慢,但仍然可控。因而除了A股以外,预计中国长期国债也会有比较好的表现。

3、原油市场供给或出现新的风险

沙特和美国都试图打破横亘在地中海沿岸的“什叶派之弧”, 而伊朗是这个弧形包围圈的核心节点。关键的风险点有两个方面: 一是沙特境内的油田遭遇新的无人机攻击的风险犹存;二是美国攻击伊朗核设施,伊朗封锁霍尔木兹海峡。2020年是美国大选年,特朗普急需积累更多的政治资本去赢取国内支持,外交领域从伊朗核问题入手可以一举两得,既可以赢得地区盟友支持,又可以重创俄罗斯在中东的话语权。

除了中东地区地缘政治风险有可能外溢到原油市场以外,北美的原油产量也存在比较大的回落空间。2019年初至今,美国活跃页岩油井数量从1083口跌至799口,跟踪美国页岩开采资本支出的SPDR标普油气勘探ETF(XOP)价格也大幅下挫50%,上一次出现这种情况以后的美国原油日产量从9654万桶跌至8512万桶,考虑到OPEC组织仍在进行原油减产,如果2020年北美原油产量开始下降,那么原油供给的收缩将超出目前市场的预期。