下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,体育用品生产商安踏(02020.HK)发布2019财年盈喜,据公司对现有资料初步审阅,今年股东应占溢利同比去年(股东应占溢利约为41亿元)增幅将不少于45%。

按公司披露,今年其溢利预增的原因主要为安踏品牌及其他品牌产品销售持续,导致收益增长超过35%、经营溢利率因零售业务(毛利率较批发业务高)贡献增加及经营开支比率相对稳定而有所上升,故公司经营溢利同比将取得较大增幅。

但值得一提的是,该预期并未计入公司分占合营公司Mascot JVCo(Cayman)Limited(公司为Amer Sports Corporation控股公司)的亏损。按公司据获得最新资料预期,预期今年内产生分占合营公司亏损将不超过人民币6.5亿元,其中涉及收购的一次性相关费用不超过2亿元,购买价格分配工作初步结果影响不多于5亿元。

若计入该分占合营公司亏损,公司股东应占溢利仍将增长不少于30%。

惟今日开盘后,安踏体育股价至今仍下跌2.24%,暂报74.24港元,成交3.61亿港元,公司最新市值为2006.15亿港元。全年而言,公司股价大体维持上行,至今累计涨幅为101%。

(图源:格隆汇网站)

年内股价大涨一倍且发布年度业绩盈喜之后,“销售火爆”的安踏仍有足够上涨空间吗?

FILA成公司业绩增长引擎

截至目前为止,安踏旗下主要品牌有安踏、FILA、FILAKIDS、安踏儿童等,涉及鞋类、服装及配饰等领域。公司亦通过旗下子公司从事鞋底制造业务。

据公司十月份公布的第三季零售经营数据显示,第三季度安踏品牌零售额(按零售价值计算)同比取得10%-20%的中段增长;FILA品牌零售金额同比增长50%-55%;其他品牌同比增长30%-35%的增长。

另外据东兴证券统计,第三季单季而言安踏库销比维持在4-5之间,FILA品牌库销比则维持在5-6之间,两主要品牌三季度零售折扣分别为72折及8折。其中,FILA采用全直营的销售模式,店效为80万/月,渠道相率在行业处于较高水平。

分品牌而言,上半年安踏、FILA及其他品牌分别实现收入 75.9 亿元、 65.4 亿元、6.8 亿元,同比分别增加18.3%、79.9%、36.2%。当中FILA旗下子品牌lassic、Kids和Fushion系列销售收入同比分别增加 60%、80%、3000%。

两大品牌安踏及FILA毛利率分别为42.5%及71.5%,同比分别下跌1.6PCT及0.2PCT。其中,安踏品牌出现毛利率下滑,主要是由于公司追求性价比,及给予分销商更多返利以激励分销商升级品牌九代店等原因。

品牌门店的方面,截至上半年公司共有门店12479家,同比增加10.28%。当中,安踏及FILA的门店数分别为10223家及1788家,分别同比增长5.94%及43.27%

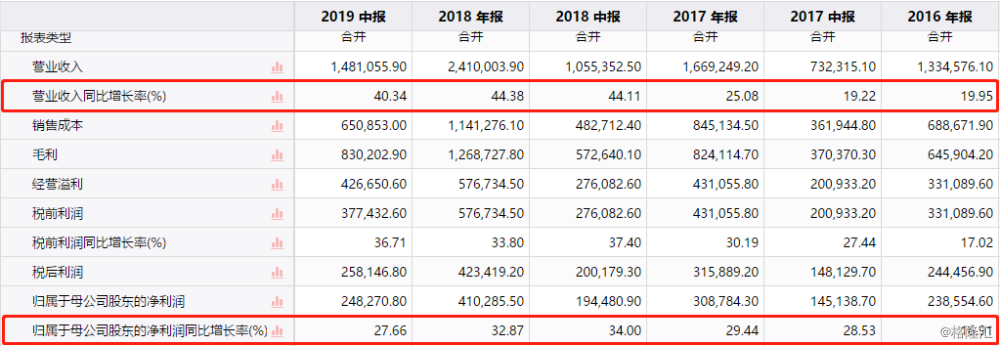

就公司整体而言,上半年安踏实现收入148.1亿元人民币,同比增加40.3%,主要是由于主要品牌影响力持续提升,收入快速增长。经营利润为42.6亿元,同比增加58.4%;毛利率则为56.1%,同比增加1.8个百分点,两者提升的主要原因均是FILA收入占比提升(FILA产品毛利率较高)。

同期,公司归母净利则为24.8亿元,同比增加27.7%,主要受利息支出增加及上文提及收购 Amer后分占合资公司亏损影响。

从公司近几年业绩表现来看,自2018年开始,其营收、利润显著加快。在这背后,定位中高端的FILA品牌为公司实现高速增长为业绩增长的主要驱动力。近两年来,以FILA为主的其他品牌流水一直维持高速增长。去年四个季度,其流水增速均达80%。而从中报及第三季披露数据来看,FILA作为公司增长“火车头”的定位依然不变。

(图源:同花顺iFinD)

Amer Sports会是下一个FILA吗?

由于FILA的数据增长太快,今年七月份,做空机构浑水甚至曾撰文指安踏旗下FILA门店在数量及财务数据上均存在水分。但很快,其质疑就被安踏发布的一系列亮眼的经营数据击碎,股价终于在11月攀上79.9港元的历史新高。

关于FILA持续取得高速增长,有分析指,其成功原因主要有以下几点:

首先,品牌定位为时尚、运动及休闲于一体,且产品主要为以服装为主的中高端时尚运动服饰,与以鞋品为主打的Adidas、Nike及H&M、Zara等大众时尚品牌均形成差异化竞争;

其次,通过明星代言及跨界合作营销不断强化定位,并借此拓宽消费群体;

其三,直营经营模式有利于安踏对其门店终端的控制,且相较于Nike等品牌,安踏对FILA的支持力度更大,其销售渠道亦更具本土化优势。

最后,在品牌重塑完成后,FILA通过大规模扩大经营规模实现反推营业销售额增长。

就FILA未来增长而言,中泰证券认为,长期而言随着FILA收入规模的不断提升,其收入增速必然有所放缓,但仍能保持较高速的增长。鉴于FILA在设计及品牌营销方面已建立一定优势,同行业在中高端时尚运动服饰领域短期内仍难对FILA造成威胁。

而在销售渠道方面,同以子品牌作为对比,阿迪达斯的三叶草门店规模为1000+,而Fila Fusion的经营规模仅为180+。另外,在门店面积、位置等方面,FILA销售渠道仍有较大的优化空间,预期店效可进一步提高。

另一方面,公司在全球方面亦已有国际化布局的动作。上文提到的Amer Sports即是公司的国际化布局的关键一步。

去年12月,安踏体育、方源资本、Lululemon创始人Chip Wilson及腾讯组成的投资者财团发起对Amer Sport的要约收购。收购完成后,安踏间接持有其57.95%的股份。Amer Sports旗下产品线覆盖运动服饰、户外装备、健身设备、体育器材等领域,拥有始祖鸟、萨洛蒙等十余个运动户外品牌,且公司已建立较为完善的全球化供应链及销售渠道。

尽管目前而言,由于收购产生的一次性费用及购买价格分配工作初步结果影响,目前Amer Sports仍未能对公司业绩产生正反馈,但按照公司计划,收购完成后会重新梳理Amer Sports品牌运营,并在五年内将目前低个位数增速提高至10%-15%的水平。

11月份,安踏发表公告称向四位执行董事、高级管理层团队成员、红杉资本及ZWC资本将出售其持有Amer Sports 5%的权益。其中,四位执行董事将以自有资金合计7120万欧元完成其收购。

该四名董事此前均直接参与Amer Sports在中国区扩张及业务架构调整,此番自掏腰包入股 Amer Sports,一方面是利益绑定,另一方面亦是公司发展Amer Sports破釜沉舟的决心体现。

在安踏的带动下,Amer Sports会否成为“国际版”的FILA,值得投资者长线跟踪及期待。

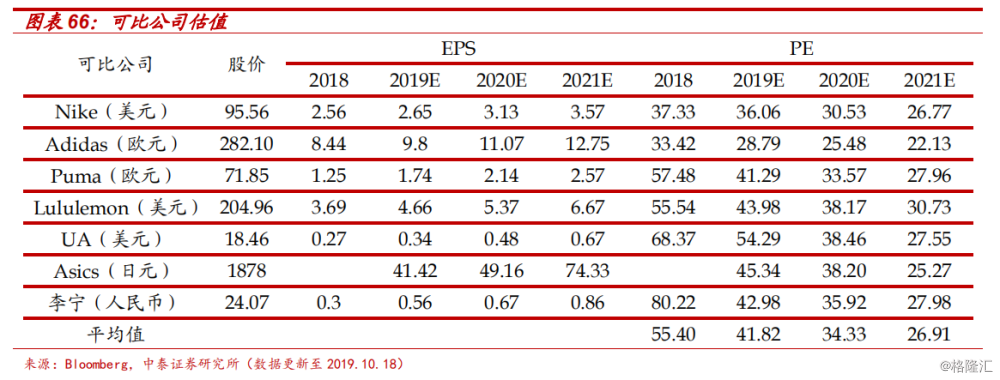

在近年FILA快速增长,安踏正处于the best of the time,估值亦显著高于历史平均水平,公司最新动态市盈率为37X,但对比目前同行业国内外龙头公司2019年平均41.82X的预期市盈率,该估值仍不算太高。

况且安踏手上还有业绩增长前景较为确定的FILA及刚完成收购的潜力股Amer Sports,而公司在方兴未艾的运动服饰赛道上亦已建立了一定的品牌优势。结合以上各种因素,安踏或有望在巩固目前优势的基础上,加快向国际运动运动服饰龙头看齐。而其股价亦可能出现像Nike一样业绩、估值较同步持续上行的局面。

(图源:中泰证券研报)