下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据

2019年,倏忽又要过去了,年底复盘了一下几个行业,发现啤酒领域有个好玩的东西。

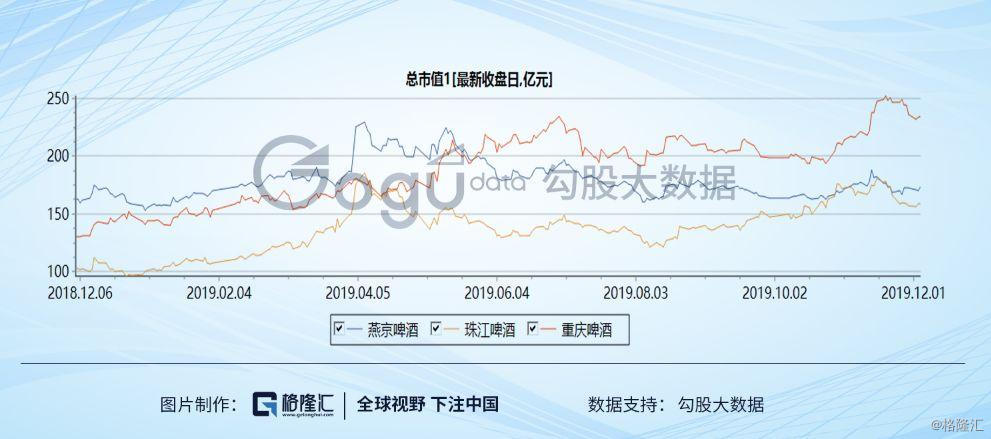

啤酒我一般主要关注华润啤酒和重庆啤酒,青岛也会看,其它就不怎么看了。这次复盘发现,燕京啤酒的市值竟然一度不如珠江啤酒,而且远远不如重庆啤酒。

众所周知,中国啤酒现在的格局是五个巨头瓜分市场,华润、青岛、百威、燕京,还有嘉士伯,珠江啤酒只能归为“其它”,重庆啤酒也只是嘉士伯旗下的了一个子公司。燕京啤酒,第四大啤酒巨头,竟然市值还不如两个地方性品牌!

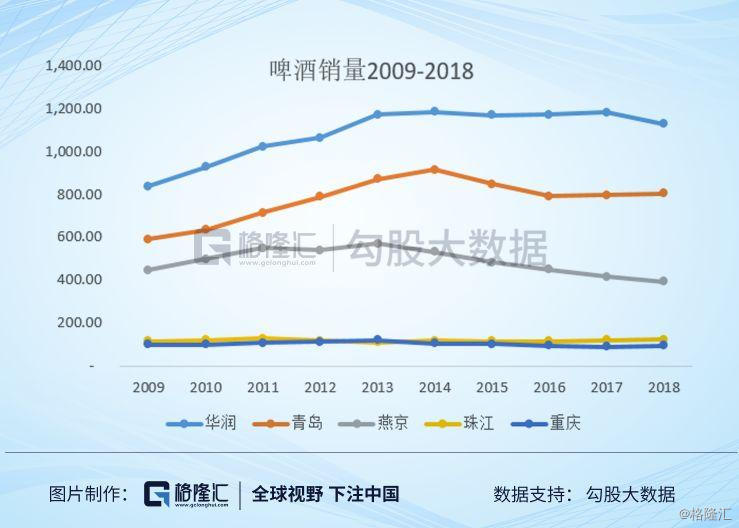

如果这样还不直观,那直接上销量,一个燕京差不多是三个多珠江,近四个重庆。

不仅如此,2019年啤酒的股价表现是不俗的,基本都有50%+的收益,但燕京啤酒年初至今仅涨了11.69%。

把时间再拉长点,2016年下半年开始,啤酒行业经过几年调整,已经有企稳之势,几个主要啤酒公司都有翻倍的收益,但可怜的燕京啤酒股价下跌了20%。

这两年,A股港股的喝酒行情,不独白酒,啤酒亦然,然而倘若不幸,端的是燕京这杯,无疑是最苦的。

1

燕京什么时候掉的队?

燕京啤酒的传奇人物L据说很爱看《动物世界》,L从中受到启发,“如果在市场上谁先哆嗦和胆怯,谁就会被别人打败。”

而燕京掉队,正是从7年前的金威啤酒股权争夺战中露出怯意开始的。

2012年春节前夕,香港的上市公司金威啤酒(曾经的124.HK)公告变卖啤酒资产。

金威啤酒1985年成立于深圳,共有产能170万吨,在广东地区拥有5个工厂,广东省内仅次于珠江和青岛,在成都、西安、天津还各有一厂。

很显然,这个上百万产能的归属权将影响整个华南啤酒市场的竞争格局,这势必会引来各方势力的争夺。

不过当时流传的是,燕京的大股东北京控股在春节前与金威的控股股东粤海谈妥,竞标只是走过场。

燕京有拿下金威啤酒的理由,燕京的强势地区是广西、福建,拿下金威,可以壮大广东市场,并将三个市场连成一片,同时填补燕京在成都、西安、天津没有厂的空白。另外,这些年来,燕京始终落后青岛100多万吨。拿下金威,燕京基本可以与青岛平起平坐。

然而到了2013年,金威最终以近54亿价格花落华润,燕京金威并没有走到一起。据说是价格谈不拢,燕京只能出到45亿人民币。

在这样一场战略性并购上,为什么燕京退缩了呢?

没钱是最主要的原因,看2012年上半年年报,燕京的货币资金、应收票据、应收账款、其他应收款分别是24.7亿,3440万、1.244亿、9830万,反映其资金充实程度的项目加起来一共只有27亿左右。

因为业绩规模扩大,需要流动资金增加,燕京的银行短期借款高达42亿,可见,燕京的融资压力不小。

当然,以燕京的实力,再加上大股东北控的实力,钱是可以解决的,但燕京还面临其它的麻烦。

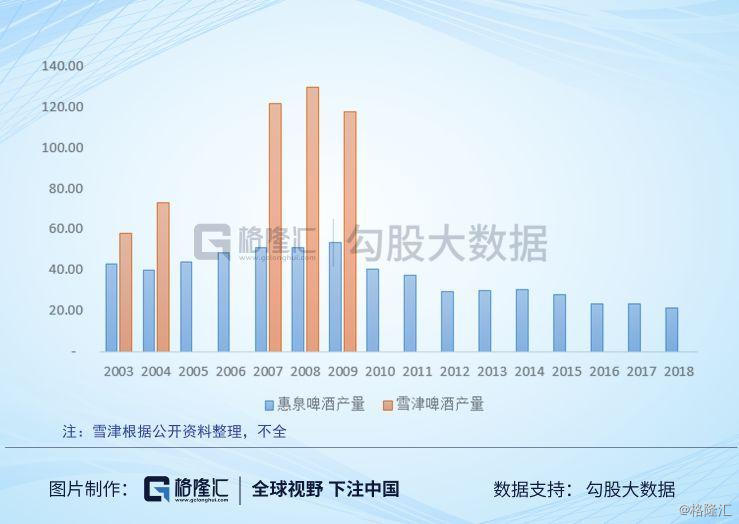

一是福建市场不省心,2003年燕京收购了惠泉,本来意在一统福建市场,但老大惠泉被雪津吊打,不仅翻不了盘,从2010年开始,颓势已现,有崩盘之势。二是大本营北京市场不断有敌入侵,像华润雪花在天津和北京郊区建厂,青岛在北京收购了两家啤酒企业。

更麻烦的应该是人才储备问题。2012年8月,惠泉啤酒发布公告,调广西燕京漓泉的魏小平来惠泉,这是漓泉的第二批人马到任。2010年惠泉销量下滑24%时,燕京就调了漓泉的总经理胡建飞来操盘,同来的还有漓泉的李文彬等人。

燕京频繁地从漓泉调兵,可以看出燕京的人才紧缺。如果燕京吞下金威,高管换血在所难免,而无人才储备,消化起来会异常艰难。金威这些年本来就经营困难,燕京接手不好,惠泉式的崩盘恐怕会再现。

种种因素,最终让燕京在天价的金威面前露怯了。而正如L自己说的,露怯了,你就被打败了。

2012年,燕京啤酒销量首现下滑,行业整体下滑是2014年,燕京早了两年,并且利润再也没能恢复过来。

2

燕京怎么就掉队了?

燕京啤酒1980年成立于北京顺义区,作为后起之秀,也有过自己的高光时刻。先是吊打北京的老牌企业五星啤酒和北京啤酒,在北京的市场占有率长年在85%以上,然后又超过青岛,1995年坐上国内啤酒的头把交椅。

走出北京后,燕京又强势控制了广西和内蒙两个市场,市场占有率一度分别超过85%和75%,同时在湖北和福建也比较强势。借力广西,又发展广东,广东燕京也曾经是贡献利润最大的三大子公司之一。此外,燕京在湖南、四川、浙江、新疆等地也形成了局部优势,形势可谓非常不错。

那燕京怎么就掉队了呢?

客观上来说,我觉得帝都的身份既是燕京的优势,也是燕京的劣势。优势方面,帝都的身份是一个不错的品牌优势,北京人来人往,有利于加深对燕京品牌的认知,方便打开其他地方市场。

但劣势也在于此,正因为帝都的特殊性,对一个有志于成为全国性的品牌来说,拿下北京市场,战略意义大于赚钱意义。而啤酒又不同于其他消费品,比如白酒,因为单价低,运输成本高,消费者保鲜要求高,啤酒销售有半径。这也导致了要进入一个地方,就要建厂,进入成本高。所以,如果打算进入,就基本上做好了厮杀的准备。

尽管燕京守住了北京80%以上的市场份额,但战况恐怕是相当惨烈的。

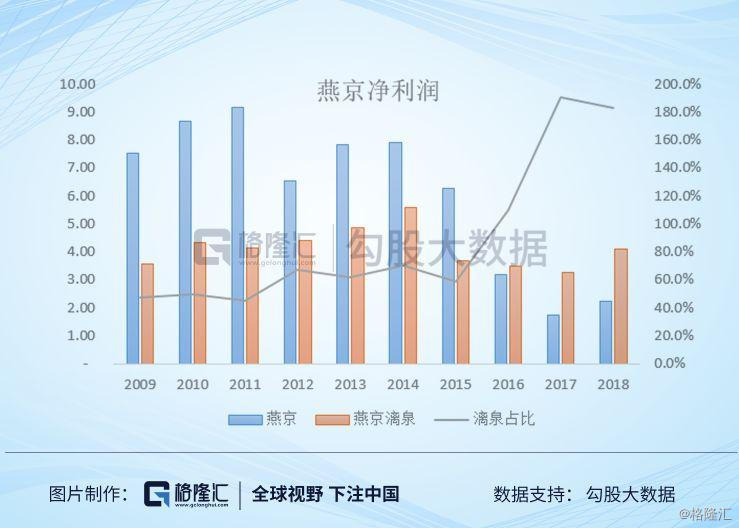

一般来说,80%以上的市场份额,是贡献利润、为其他市场输血的基地市场。但燕京的北京市场很难说起到了这个作用,真正为燕京输血的是广西市场。广西市场营收不到25%时,净利润贡献就超过了50%,2016年以来,基本成为唯一贡献利润的市场了。尽管没有北京市场的数据,但从广西的数据反推,北京市场赚钱难,市场份额守住了,但代价惨重。

相比一下,华润的主要利润贡献市场是四川,青岛是山东和陕西。这些地方,战略意义就没有北京市场大,竞争对手有钱赚才会去,没钱赚,跑到它们后方骚扰一下,获得竞争谈判筹码是可以的,但厮杀个你死我活就意思不大。所以他们可以躺赚这些基地市场,利用这里的利润和现金流去其他地方攻城掠地。

主观上面来讲,也是最根本的原因,就是燕京的自身问题了。北京市场纵然守得惨烈,但这从另外一个角度看,也是人才培养的基地市场,但燕京没有利用得上,反而替燕京输送人才的是广西市场。

燕京的自身问题,老生常谈,就是许多国企的通病,转型缓慢,机构臃肿。

举几个例子。

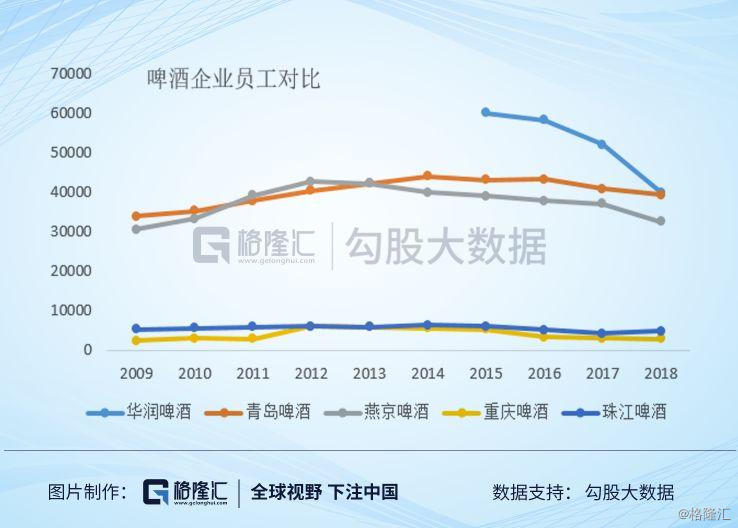

燕京的规模已经掉青岛一个档次了,掉华润更加是几个档次了,但员工规模上燕京一点也不逊色。

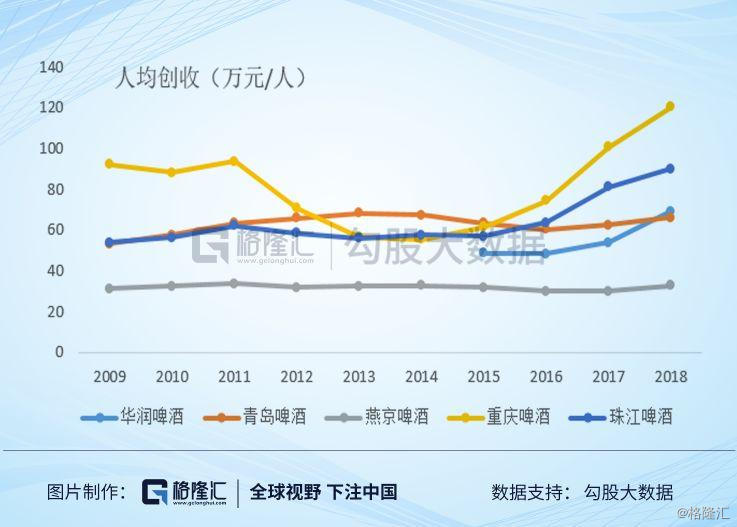

所以看燕京的人均创收,即使是燕京辉煌的时候,与其他啤酒企业也完全不在一个层次上。还有人均产量(千升/生产员工),燕京低得简直让人汗颜。

啤酒这些年的一个趋势是消费升级,雪花啤酒一直被认为是LOW中的LOW,产品力最差,但就是雪花的吨酒价格也开始吊打燕京了,可见燕京的转型之慢了。

市场快速发展的时候,这些机制问题会被发展的步伐所掩盖。但当发展慢下来时,蛋糕做不大了,比拼内功的时候,燕京这些深层次的问题就浮出水面了。

2012年,是中国啤酒放缓的开始,2014年中国啤酒行业正式下滑,与燕京开始掉队的时间对得上。

3

啤酒领域的王道是什么?

今天的几个国内啤酒巨头都是国企过来的,显然拿国企的身份来指责燕京是有失公平的。国企改革的阻力在哪都会有,有些时候,内部改革的阻力大,就要借助外力来推。

啤酒领域的王道是什么?

这点,请看全球第一的百威英博怎么来的:

第一步,1989年三个巴西人收购博浪啤酒;

第二步,1999年,博浪啤酒吞并南极洲啤酒,组成美洲饮料公司,控制巴西市场;

第三步,2004年,比利时的英特布鲁花收购美洲饮料(PS一句,一年时间,比利时人在权力的游戏中全部出局,巴西人重新掌权);

第四步,2008年,英博用520亿美元收购美国的百威,形成巨无霸百威英博;

第五部,2016年,百威英博豪掷1080亿美元吞下全球老二SABMiller,从此天下啤酒三分,我占其一。

看到了没,全球第一的啤酒企业就是用令人窒息的钱买出来的。试问,有哪个领域有这样的大手笔收购?

再看国内,沈阳走出的小啤酒厂雪花是怎么走到国内第一的?还是一连串的买买买,被雪花雪藏的啤酒品牌无数,上面提到的金威,现在基本已经看不到踪迹了。

由此可见,啤酒领域的王道就是资本。

因为外资啤酒公司拥有强大的资本实力、丰富的产品线以及丰富的运营经验,所以国内的啤酒巨头们基本与外资有过联合,有些甚至已经把自己的命交给了外资,比如重庆啤酒。

但有一家企业是例外的,那就是燕京啤酒。

燕京的L曾经说:“内不联营,外不合资,走自己的路,发展民族工业。”

这情怀固然可嘉,但不符合啤酒领域的玩法。

拒绝外资的进入,对燕京而言,不仅仅是拒绝了资本,拒绝了产品经验,也是拒绝了借助外力推动内部改革的可能。

2017年,执掌燕京近30年的L退去,未来燕京是否会走出封闭,走向开放呢?这点令人遐想。

燕京原来的五个核心市场,福建已经崩盘了,湖北也基本没戏,剩下北京、内蒙和广西。随着啤酒市场被瓜分完毕,露出怯意的燕京,这些市场岂不会招来虎视眈眈者。

从百威亚太的招股说明书上可以看出,中国的啤酒格局是最差的,当前的格局远非终局。终极会怎么演化呢?

就像世界啤酒格局一样,国内经过几十年的发展,也早走过了吃小鱼,吃中鱼的时代,到了吃大鱼的时代。

卧榻之侧,岂容他人酣睡。

谁为刀俎,谁为鱼肉?