下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/王佳雯

来源: 债市覃谈

国君固收 | 报告导读:

MLF超额续作,央行操作思路或已发生切换。MLF操作落地,市场反应表明对央行操作存在预期的差异。下一阶段政策猜想:降准空间受限,降息周期启动,央行会更多依赖利率工具和锁长放短操作。当前,利率曲线相对陡峭化,显示当前市场的主要关切点并非资金面,2020年初的经济开门红和猪通胀才是主要矛盾。不过有一点可以确认,一旦市场所担心的年初这些利空不及已经被上修过的预期或者接近利空出尽时,只要资金面仍然维持偏宽松的态势并形成较为稳定的预期,市场大概率会出现抢跑。

首次降息后,哪些利率降了,哪些利率没降?回顾11月央行降息操作,不但通过政策利率的变动释放了较为明确的“信号”,也在各市场(货币与信贷)以及各期限分别采取一致性行动,引导利率曲线整体下移。。然而这一轮降息中,不同市场利率反应不一:①货币市场利率小幅上行;②国债利率曲线走平;③票据利率大幅下行;④房贷利率延续上行趋势。

为何票据利率大幅下降,但其他利率变化不大?11月份票据市场异常火热,除了各期限利率大幅下行,开票与贴现量均有所上升。票据市场呈现“量升价跌”原因:打击虚假开票导致供给端收缩,信贷达标考核导致“冲票”需求升温,且后者为主要驱动因素。对于债市而言,此次降息似乎不够“有力”,无论是对资金利率还是债券短端利率的引导作用都非常有限,需要大额公开市场净投放“加持”。房贷市场方面,LPR参考利率下行,并未能引导房贷利率下行,但房贷市场“量跌价涨”,或为递延效应。

降息对市场利率的传导发生变化,下一阶段怎么看?这一轮政策利率的调整对于各类市场利率的引导逻辑发生了改变。不同以往,本轮宽松为了调整不同行业水位,对定向领域实现引流,在政策利率、市场利率形成以及传导机制三个方面都进行了“干预”。且从历史来看,高通胀和低资金利率环境可以共存,但需要央行操作配合。

正文

1.MLF超额续作,显示央行操作思路或已发生切换

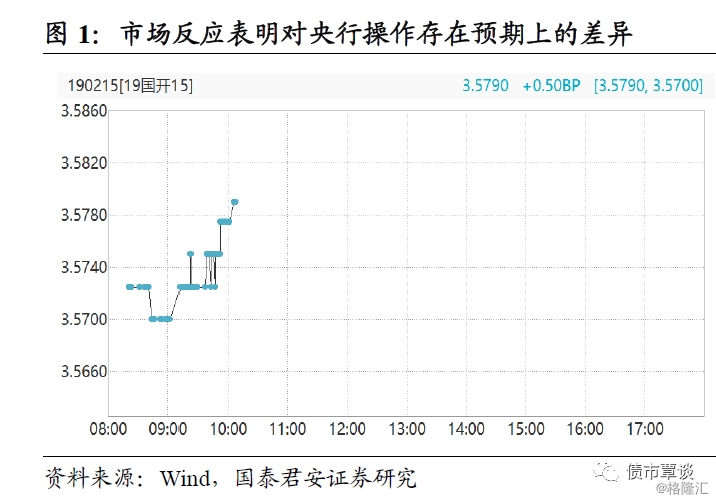

市场反应表明对央行操作存在预期上的差异。12月6日,央行开展1年期MLF操作3000亿元,超额对冲到期的1875亿,但操作利率维持在3.25%。从市场反应来看,T主力合约跌0.14%,活跃券190215成交利率上行1bp左右,市场理解为MLF不降息就是利空,但我们认为市场对央行的操作可能存在预期差。

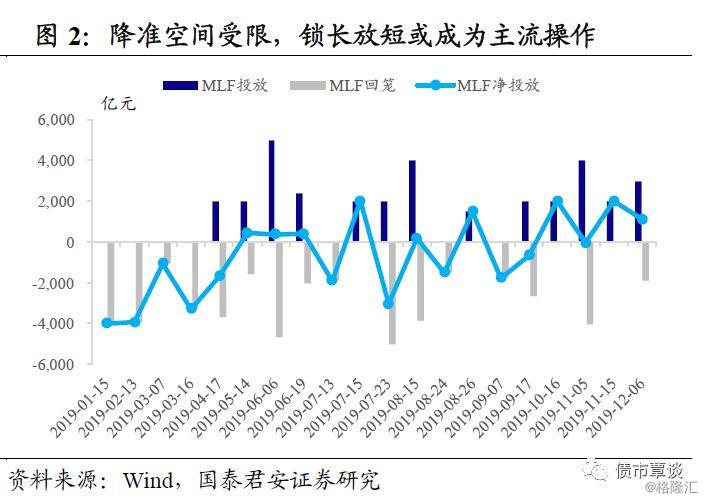

下一阶段政策猜想:降准空间受限,降息周期启动,央行会更多依赖利率工具和锁长放短操作。相比较而言,11月份MLF降息的效果不及OMO降息超预期程度大,其中的部分原因是同期OMO大量净投放,一改10月份以来资金面偏紧的状态。

近期央行多次强调,珍惜货币政策常态化空间,我们认为有两点暗示:其一,降准空间受限;其二,降息幅度不会很高。由于后续潜在的降准次数有限,2020年通过引导LPR来降低社会融资成本,利率工具将会承担更大的责任,这也是利率市场化改革必须实现的目标之一。在未来至少持续一段时间的负利率环境下,商业银行对于压息差普遍抱有抵触心理。对此,折中的办法可能是,央行和商行各退一步,即银团加点压降和MLF/OMO降息会穿插进行。

并且为了“变相补偿”商业银行压低息差的损失,类似于11月18日的操作,小幅度降息的同时可能会匹配OMO放量同时进行。我们在此前报告中也提到,随着LPR在3季度确认,同时央行传递出“珍惜”准备金率空间的信号,未来我们可能会看到更多、更活跃、更常态的MLF操作。因此,当后续降准空间受限时,央行会倾向更多依赖OMO和MLF这种“锁长放短”操作。

从这点意义上来说,无论是长钱还是短钱,只要未来“量”的投放得到保证,资金利率就很难出现2019年上半年的“异象”(市场与政策利率倒挂)。而随着MLF与OMO操作更常态化,资金面大概率会好于2019年下半年的表现。

资金面不是当前市场主要矛盾,但流动性充裕是“抢跑”的必要条件。当前,国债10-1年利差为55bp,处于历史分位数42%,国开10-1年利差为84bp,处于历史分位数63%;10年国债-3M Shibor利差为16bp,处于历史分位数的67%(自2009年起),10年国债- AA+ 6MNCD利差为-1bp,处于历史分位数77%(自2015年有数据起)。曲线相对陡峭化显示,当前市场的主要关切点并非资金面,2020年初的经济开门红和猪通胀才是主要矛盾。不过有一点可以确认,一旦市场所担心的年初这些利空不及已经被上修过的预期或者接近利空出尽时,只要资金面仍然维持偏宽松的态势并形成较为稳定的预期,市场大概率会出现抢跑。

2.首次降息后,哪些利率降了,哪些利率没降?

三次操作,一次降息。回顾11月央行降息操作,11月5日调降MLF利率5bp,11月18日调降7天逆回购利率5bp,11月20日1年与5年期LPR报价利率各调低5bp。不但通过政策利率的变动释放了较为明确的“信号”,也在各市场(货币与信贷)以及各期限分别采取一致性行动,引导利率曲线整体下移。

降息一个月(11月4日至12月5日),不同市场利率对降息操作的反应程度不同:

①货币市场利率小幅下行。MLF降息后,R007利率维持在2.5-3.0%区间震荡,OMO降息当周伴随着3500亿资金的净投放,逐步从3.0%回落至2.0%,截至12月5日,R007累计变动为下行14bp。

②国债利率曲线走平。1年期国债(起始,终结,最高,最低)利率分别为(2.67%,2.63%,2.70%,2.62%),1年期国开债则为(2.75%,2.73%,2.78%,2.69%),短端利率对降息操作几乎无反应。10年国债从3.30%下行12bp至3.18%,债券利率曲线走平。

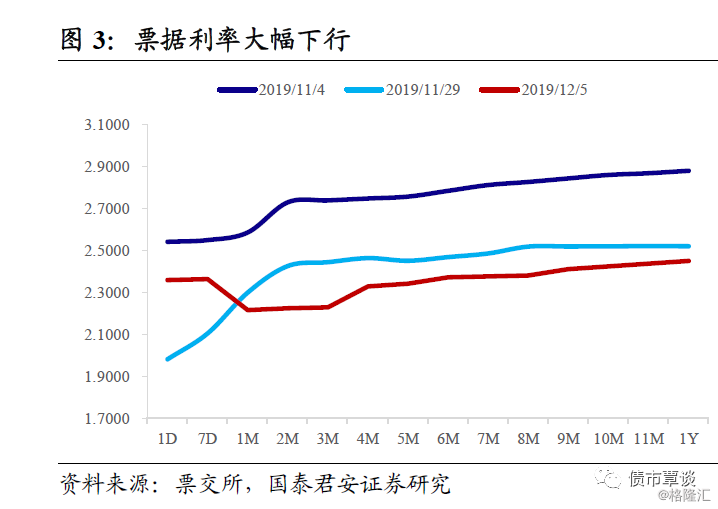

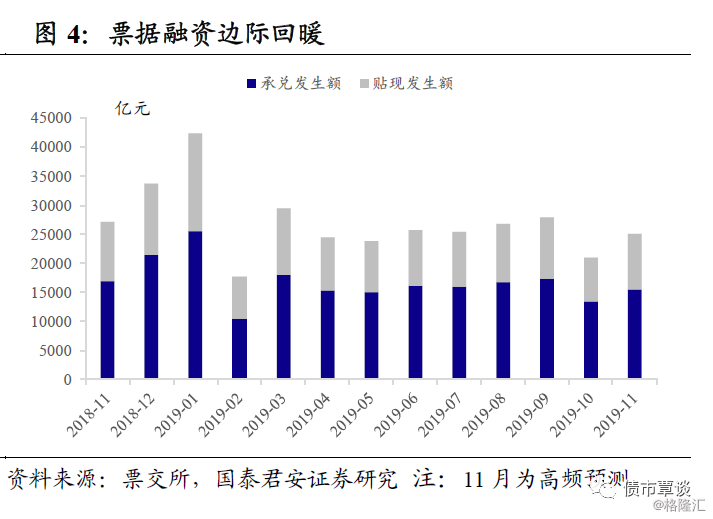

③票据利率大幅下行。国股银票转贴现利率各期限均有所下行,12月5日,3M、6M、1Y期限利率分别为2.23%、2.37%、2.45%,较MLF降息前下行51bp、41bp、43bp。此外,票据直贴利率也大幅下行,同期长三角6个月票据直贴利率从2.3%下行20bp至当前的2.2%。

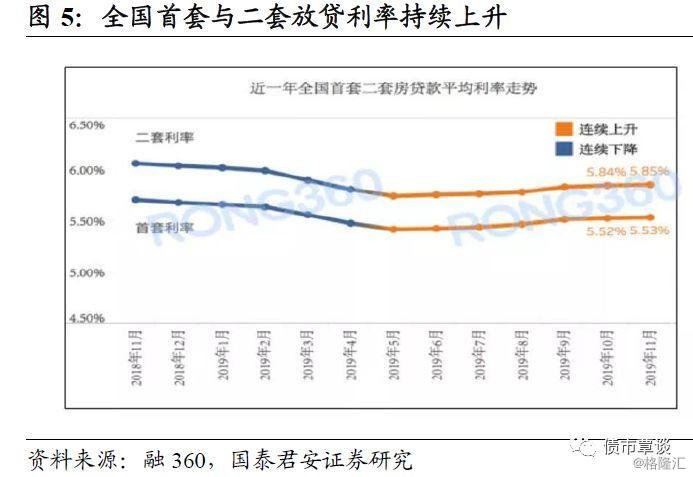

④房贷利率延续上行趋势。根据融360发布的《2019年11月中国房贷市场报告》,11月首套、二套房贷利率均连续第6个月上行。11月首套利率为5.53%,环比上行1bp;二套利率5.85%,环比上行1bp,两者均远高于央行所规定的下限。

3.为何票据利率大幅下降,但其他利率变化不大?

3.1.又到一年“冲票”时,票据市场“量升价跌”

11月份票据市场异常火热,除了各期限利率大幅下行,开票与贴现量均有所上升。票据利率各期限较MLF降息前平均下行30bp左右,且收益率曲线更为扁平化,9个月及以上期限利率几乎持平。此外,根据票交所高频数据,11月份票据承兑约1.54万亿,票据贴现约为0.97万亿,均较10月份环比有所上升。

票据市场呈现“量升价跌”的原因:打击虚假开票导致供给端收缩,信贷达标考核导致“冲票”需求升温,且后者为主要驱动因素,具体来说,

供给方面:由于2018年末至2019年初,银行通过票据冲贷款规模,衍生出了至少部分的套利行为,不但导致贷款虚增也阻碍了流动性的合理传导。比如,通过(假)结构性存款与票据贴现进行套利,即银行给企业贴票,获取资金购买银行的结构性存款。或依托以同业往来为载体的资金空转,即将票据打包形成票据资管计划或票据受益权,再销售给其他银行。

其后,监管对以上套利及资金空转行为打上政策补丁,在开票环节,对真实贸易背景审查更趋严格,并规范票据交易行为以遏制资金空转。其中,在票据的一级融资市场,开票更加困难导致了票据供给量的削减。

需求方面:10月份金融数据显示信贷增量不及预期,实体经济“融资难”问题尚未好转。虽然,10月份贷款与社融数据“腰斩”几乎可以在历年同期找到相似表现,但当前“逆周期”调节的诉求上升,对局部信用收缩、有效信贷不足的矛盾,更多地从以信贷“供给”推动信贷“需求”入手。

因此,金融数据公布后第二天,央行开会分析货币信贷形式,要求“强化逆周期调节,增强信贷对实体经济的支持力度”,而11月28日金融委召开第十次会议上,也着重提出了“加大逆周期调节力度”,“提升金融体系的适应性、竞争力和普惠性”。

一般而言,年底银行信贷冲动减弱,优质贷款类项目多推迟至次年初放款,以实现惯例上的“早放贷早受益”。但临近年底,不少银行MPA广义信贷考核仍有一定压力,因此选择通过票据进行冲量。这个故事已然并不新奇,同样的情节在2018年末至2019年初已经上演过一次。

3.2.债市表现克制?降息不够有力,放量才有“温度”

降息似乎不够“有力”,需要大额公开市场净投放“加持”。相比较历次宽松周期中的首次降息操作,这一次债市表现较为克制。MLF降息当周,10年国债、10年国开利率累计变动-2bp、0bp,OMO降息当周,10年国债、10年国开利率累计变动-7bp、-7bp。

对比事件冲击本身带来的利好,MLF降息当日10年国债、10年国开利率分别下行5bp、6bp;OMO降息当日10年国债、10年国开利率分别下行4bp、5bp。也就是说,MLF降息后,债市回撤幅度超过50%,OMO操作后,在大额公开市场净投放的“加持”下(当周净投放3500亿),债市情绪才被调动起来。

此次降息,无论是对资金利率还是债券短端利率的引导作用都非常有限。从逻辑演绎上来说,降息操作在盘中对长端,尤其是交易属性更强的10年期利率债利好最大。但拉长时间维度来看,则是通过从短端向长端利率传导,推动整体利率曲线下行。由于短端利率与资金面联动更为密切,在长端利率通过交易将预期反应后,更多地需要短端利率下行去引导。这也是以期限利差为测度,来衡量做多长端的安全边际的核心逻辑。总体而言,这一轮降息中,降息对资金利率、资金利率对短端利率、短端对长端利率的引导作用都有所弱化。

3.3.房贷市场“冰冻”,或为递延效应

房贷市场“冰冻”,参考利率下行并未能引导房贷利率下行。从贷款参考利率的角度来看,LPR报价机制改革后,与房贷利率更为贴近的5年期LPR利率累计下行5bp,而且是在MLF利率下调5bp后同步实现;从利率曲线的角度来看,5年期LPR与1年期LPR利差从60bp走扩至65bp。然而,结合上文首套及二套房贷款利率来看,参考利率下行尚未能引导贷款利率下行。

房贷市场“量跌价涨”,或为递延效应。房贷“量缩价升”与票据的“量升价跌”形成了较为鲜明的对比。一方面,从8月份对房地产融资的收缩开始,不少银行相应缩减了房贷的审批与发放;另一方面,递延效应的影响,不少银行在年底会有意为来年储备优质项目。

4.降息对市场利率的传导发生变化,下一阶段怎么看?

4.1.降息效果不同以往,货币政策传导机制改变

以往降息带来的各类资产轮动上涨的效应并未发生。如上文所述,货币市场利率在OMO放量的“加持”下才有所下行,债券市场短端利率“矜持”制约了长端利率的下行空间,信贷市场(主要是房贷)利率下行有底(MLF调整幅度)而上行无限(风险溢价部分难以压缩)。因此,降息预期中的股债商品的逻辑在利好“靴子落地”后并未兑现。

概括来说,政策利率的调整对于各类市场利率的引导逻辑发生了改变。在过去的宽松周期中,通过存贷款利率降息,房地产市场受到的利好刺激最为直接,在降准的数量调控助攻下,资金从银行向实体流动。但这一过程中资金被“分流”:第一层传导,部分滞留在金融体系内;第二层传导,地产、地方平台等实体部门吸水效应更强,导致了实体经济中不同部门的“水位”差异。

本轮宽松为了调整不同行业水位,对定向领域实现引流,在政策利率、市场利率形成以及传导机制三个方面都进行了“干预”,从影响来看:

①货币市场更多依赖央行进行公开市场投放。这一趋势在贸易顺差以及准备金储备双双大幅缩减的背景下更是如此。引申一层,短端利率仍旧受到资金面的牵引,但货币市场的“温度”更取决于“数量”而非“利率”。

②房贷利率易升难降,关注对房地产融资“逆周期调节”。只要政策没有松动迹象,房贷“量缩价涨”大概率成为常态,从而导致地产周期波动进一步被抑制。但央行近期提出要对房地产融资进行“逆周期调节”,此前一切从严的监管政策或有软化可能。

③引导实体融资成本下行,长期趋势较为确定,但短期制约因素不少。当前最大的问题来自于影子银行的萎缩,以及银行信贷投放受到的负债端制约。我们在此前报告中拆分了不同类型商业银行负债构成、各分项占比及相应增速。大部分银行遇到吸存难的障碍,而中小银行存款占比上升主要是定向降准释放准备金所致。近期,部分银行选择不行使二级资本债赎回权也是银行缺负债的例证之一。

4.2.“冲票”导致数据“虚胖”,反映的是融资需求疲弱

息差空间压缩到极致,票据利率低位不可持续。当前1天和7天票据利率已经低于回购利率,而其他稍长期限票据利率与银行间相应期限资金利率的利差也大幅压缩,简单理解为通过银行拆入负债的边际成本与配置票据形成的利差空间已非常有限。从套利的角度,票据利率不可能无限制下行,而银行“冲票”的行为也将有告一段落的时候。因此,票据市场的“异象”只是一个阶段性现象。

“冲票”行为本身反映出实体融资需求并不旺盛。票据利率低位不可持续,虽然不排除部分银行储备子弹用于年初开门红的嫌疑,但为了年底考核达标而冲票据,至少也说明当前的融资需求仍然偏弱,而且这还是发生在近期PMI回升、南方暖冬开工时间延长的背景下的。另外,一个浅显的道理,每年年初信贷开门红都不弱,但是并不意味着每年年底都需要依靠冲票据的方式来提前储备子弹,两者并没有必然的因果关系。

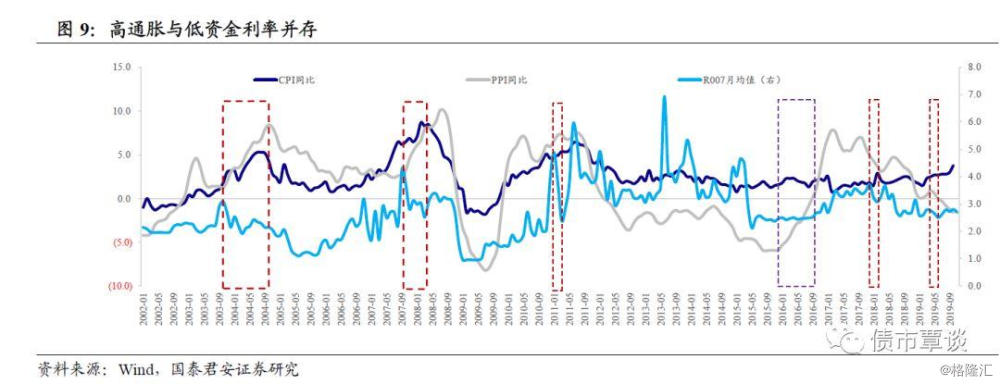

4.3.高通胀期间资金利率仍有可能保持低位

回顾历史,高通胀期间资金利率仍有可能保持低位,且持续时间超预期:

①2003年10月至2004年9月,CPI同比从1.8%上升至5.2%,R007(月度均值,下同)从3.08%下行至2.13%,且期间最低为1.91%。

期间央行的OMO操作非常积极,2003年11月大盘股长江电力IPO,央行暂停了央票操作,转而向市场投放逆回购资金,并释放明确信号安抚市场,2003年11月开始的3M票据数量招标,发行利率不断下调引导市场。

②2007年9月至2008年3月,CPI同比从6.2%上升至8.3%,R007从4.25%下行至2.51%。

这段期间货币政策处于紧缩周期,央行也分别于2007年10月13日和2008年1月16日升准50bp,12月20日加息25bp。但在一轮货币收紧的后半程,在资金面持续一年多的紧缩之后,边际宽松的弹性更足。但当时市场仍被高通胀阴影笼罩,且最具代表性的央票利率并未给出明确信号,长端利率仍是以上行为主。

③2015年12月至2016年5月,PPI同比从-5.9%上升至-2.8%,R007维持在2.35-2.50%区间,以及月度级别的波动也出现了CPI向上而资金利率向下的组合。