下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国开证券

内容提要:

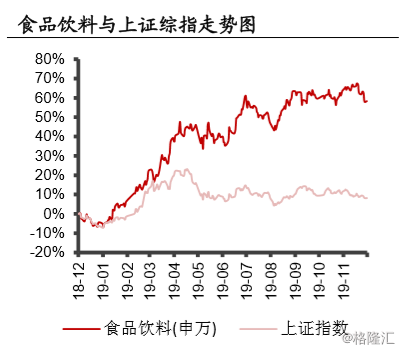

2019年,白酒板块增速及盈利能力排名提升,相对优势明显, 估值及机构持仓占比不断上升。高端品牌茅五泸量价齐升,战 略性改革及调整将助力增长;全国性次高端公司业绩分化,不 确定性加大;地域龙头及大众酒强势且良性增长。

行业发展将呈现以下特点:1、白酒板块仍是市场优选,核心公 司挤压式增长。中长期行业容量或维持稳定,存量市场竞争中 核心名优酒企强者恒强。2、周期弱化。核心企业正在通过体制 机制改革、建设库房、区域抱团合作等方式增强韧性和周期应 变能力。3、高端、地域龙头及低端白酒格局较稳,次高端竞争 激烈。前三个市场的品牌集中度不断提升,而次高端成为高端 及地域品牌的必争之地,竞争激烈程度升级。4、渠道改革支撑 持续稳增长。经过近4年的快速恢复,大部分公司面对的阶段性 任务有所改变,根据需要进行渠道调整与改革,叠加新技术新 理念创新渠道模式,可支撑公司业绩继续稳增长。

估值方面:1、我们对比了不同时间段白酒公司的PE均值,发 现市场变得更加理性,以业绩为王,同时赋予增长稳定、韧性 较强的公司以及发展思路清晰、良性高增长公司估值溢价。随 着机构持仓比例的提升以及大众投资者的专业度提升,该趋势 将更加明确。2、在全球资产配置视角下,中国核心白酒股票的 性价仍然具有一定的比较优势,兼具独特性及稀缺性,随着外 资持股比例及话语权的提升,白酒核心个股估值仍有上升空间。

建议关注体量大、韧性较强的高端白酒龙头贵州茅台、改 革红利逐步显现的浓香高端龙头五粮液、泸州老窖;战略 明确、次高端、低端均放量增长的山西汾酒以及规模效应 不断增强、即将展开结构升级的大众酒龙头顺鑫农业。

风险提示:食品安全问题;公司经营业绩低于预期;人民币汇 率波动风险;国内利率上调风险;中国宏观经济数据不及预期; 美联储货币政策变化;国内外资本市场波动风险。