下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风电子潘暕团队

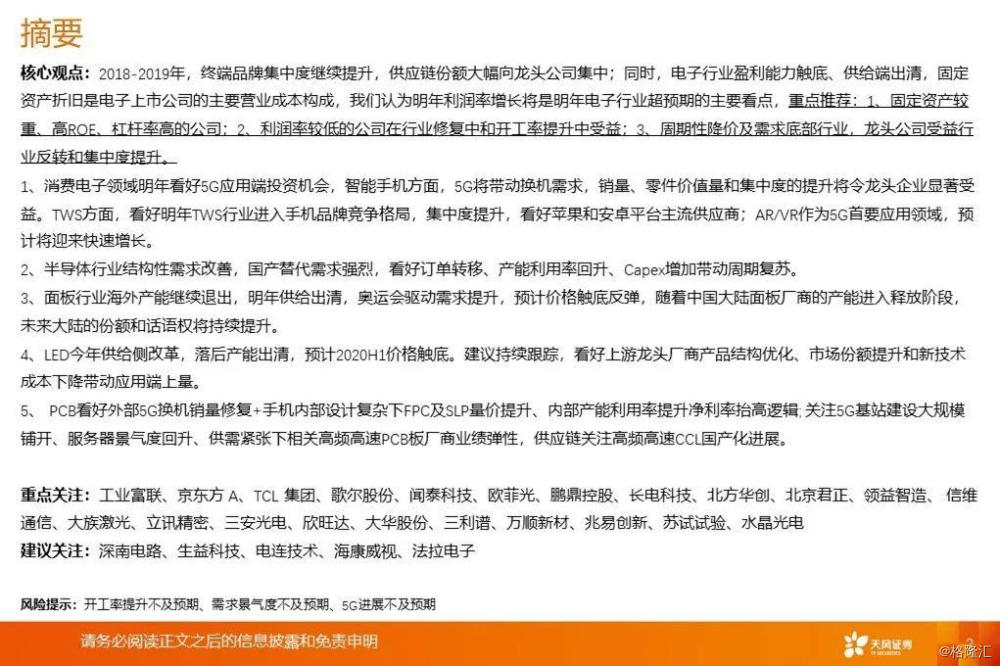

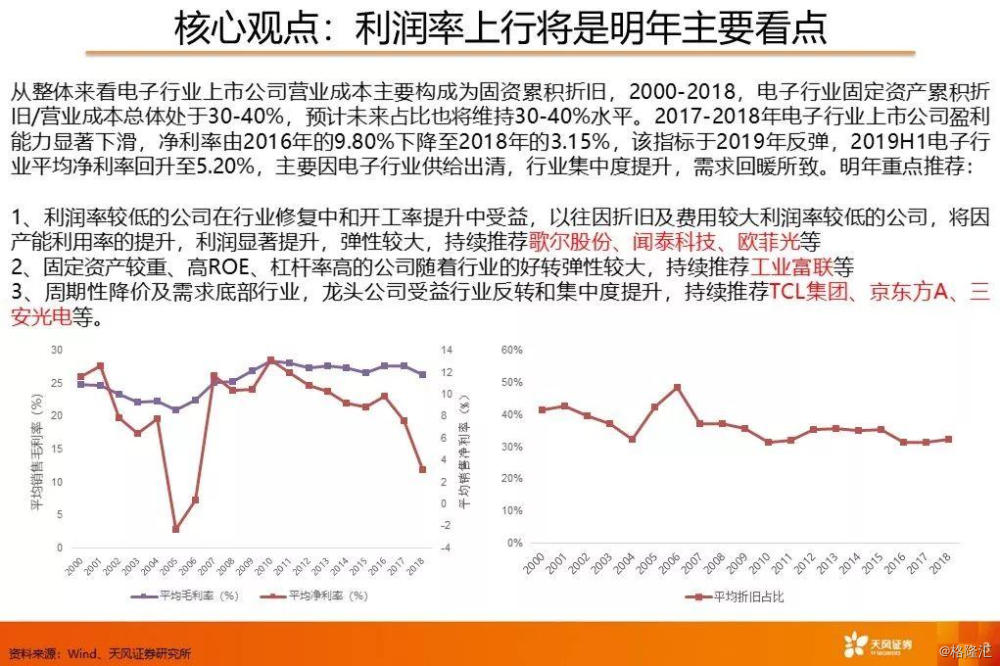

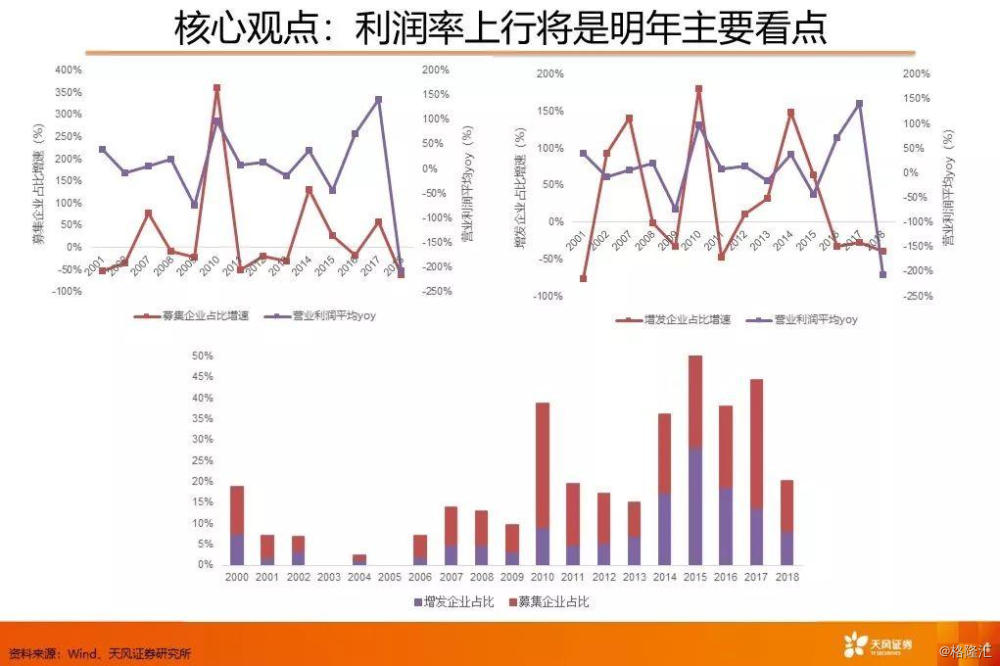

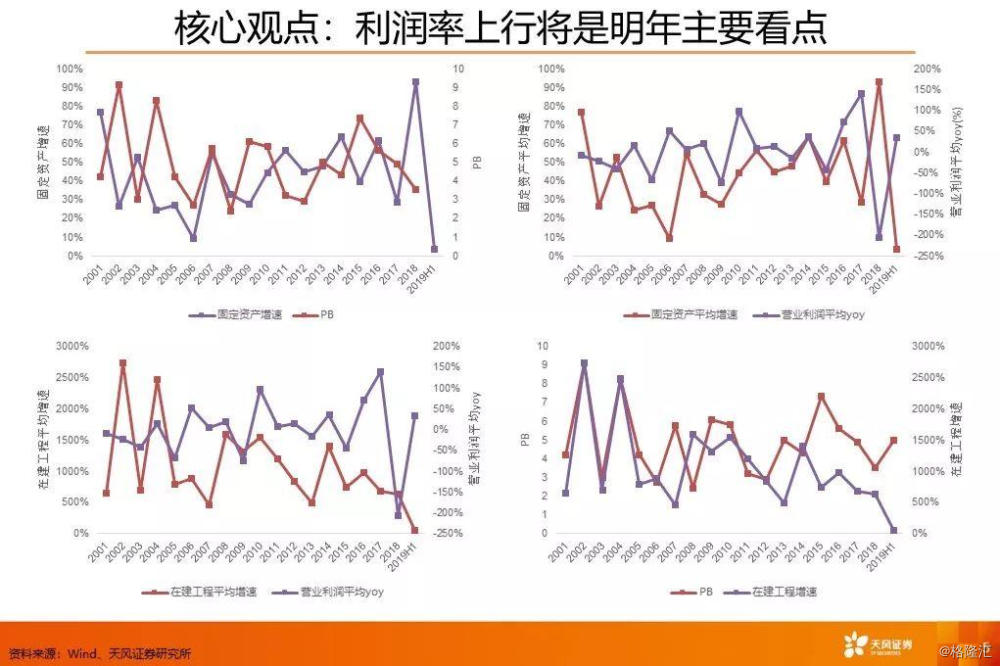

核心观点:2018-2019年,终端品牌集中度继续提升,供应链份额大幅向龙头公司集中;同时,电子行业盈利能力触底、供给端出清,固定资产折旧是电子上市公司的主要营业成本构成,我们认为明年利润率增长将是明年电子行业超预期的主要看点,重点推荐:1、固定资产较重、高ROE、杠杆率高的公司;2、利润率较低的公司在行业修复中和开工率提升中受益;3、周期性降价及需求底部行业,龙头公司受益行业反转和集中度提升。

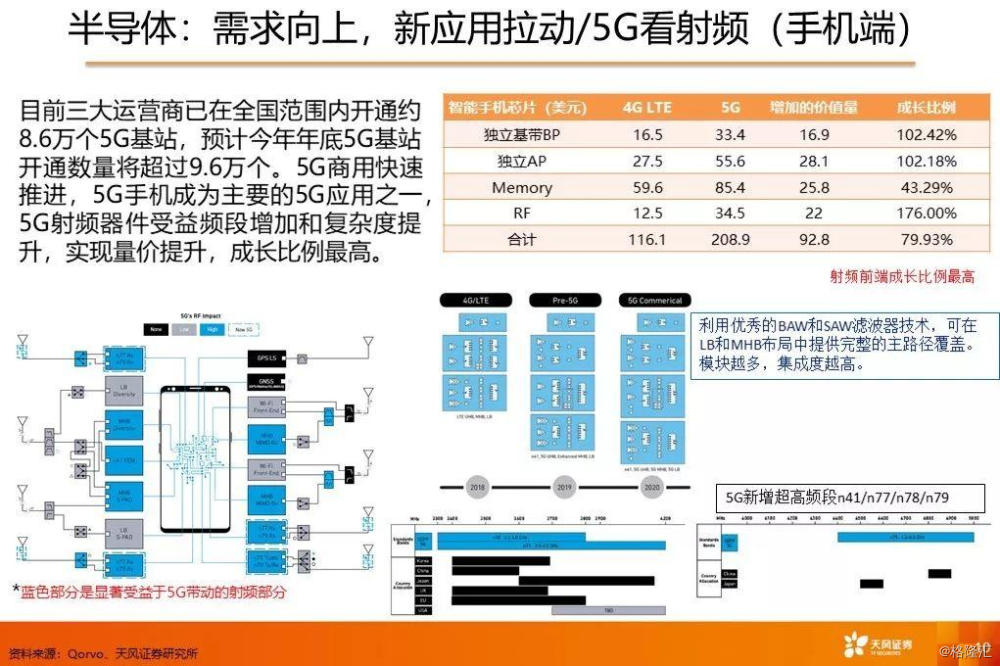

1、消费电子领域明年看好5G应用端投资机会,智能手机方面,5G将带动换机需求,销量、零件价值量和集中度的提升将令龙头企业显著受益。TWS方面,看好明年TWS行业进入手机品牌竞争格局,集中度提升,看好苹果和安卓平台主流供应商;AR/VR作为5G首要应用领域,预计将迎来快速增长。

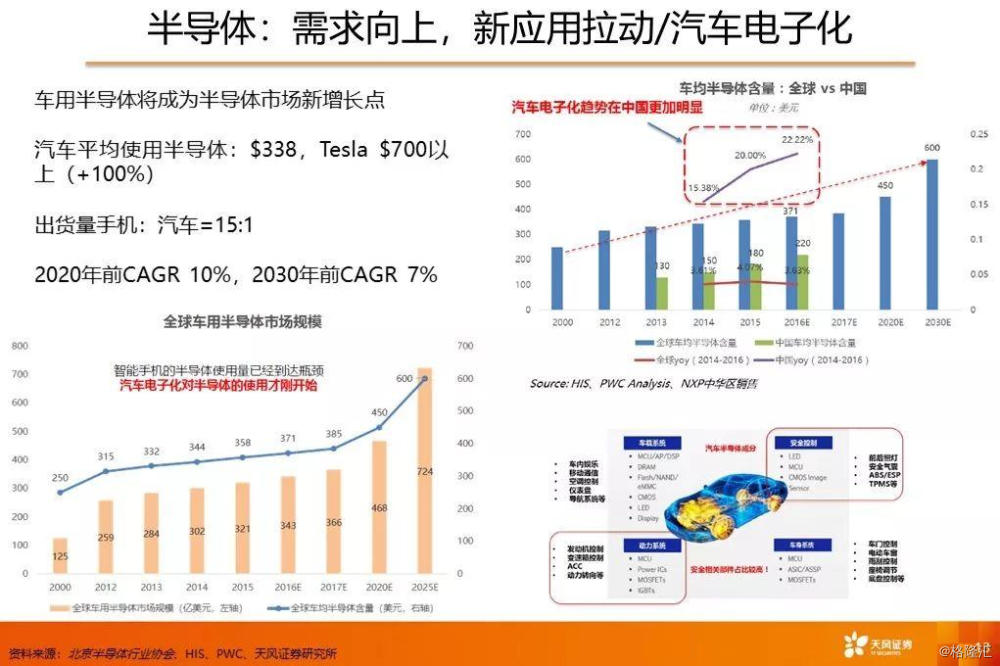

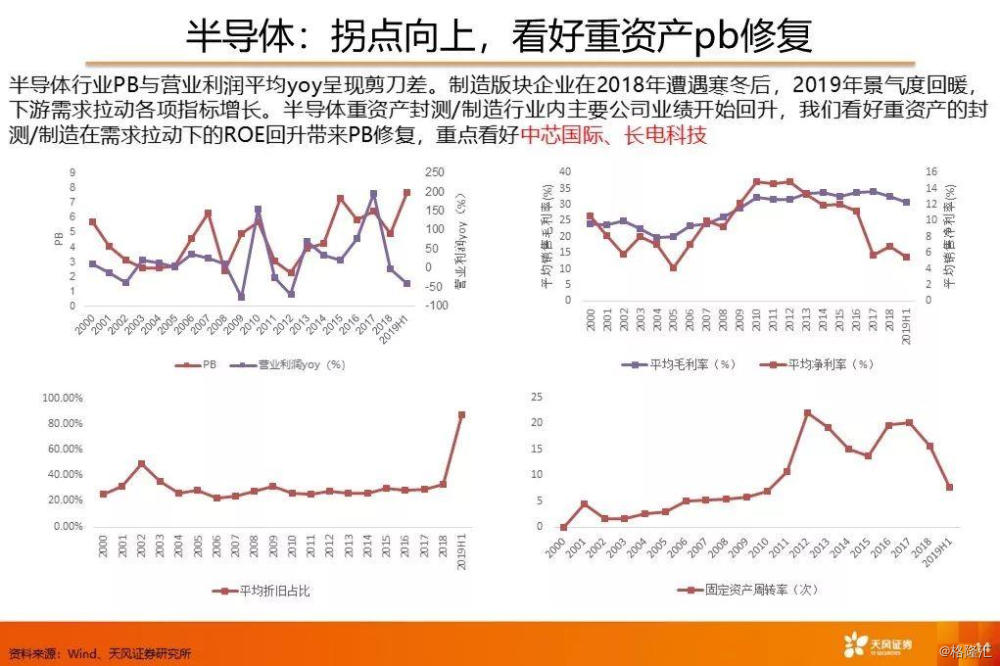

2、半导体行业结构性需求改善,国产替代需求强烈,看好订单转移、产能利用率回升、Capex增加带动周期复苏。

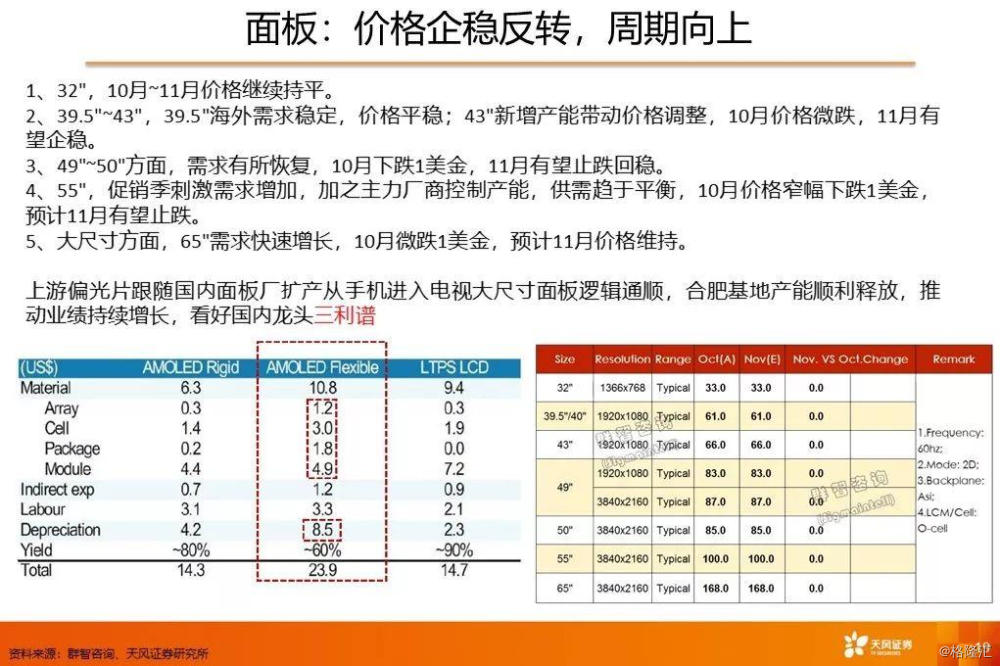

3、面板行业海外产能继续退出,明年供给出清,奥运会驱动需求提升,预计价格触底反弹,随着中国大陆面板厂商的产能进入释放阶段,未来大陆的份额和话语权将持续提升。

4、LED行业今年供给侧改革,落后产能出清,预计2020H1价格触底。建议持续跟踪,看好上游龙头厂商产品结构优化、市场份额提升和新技术成本下降带动应用端上量。

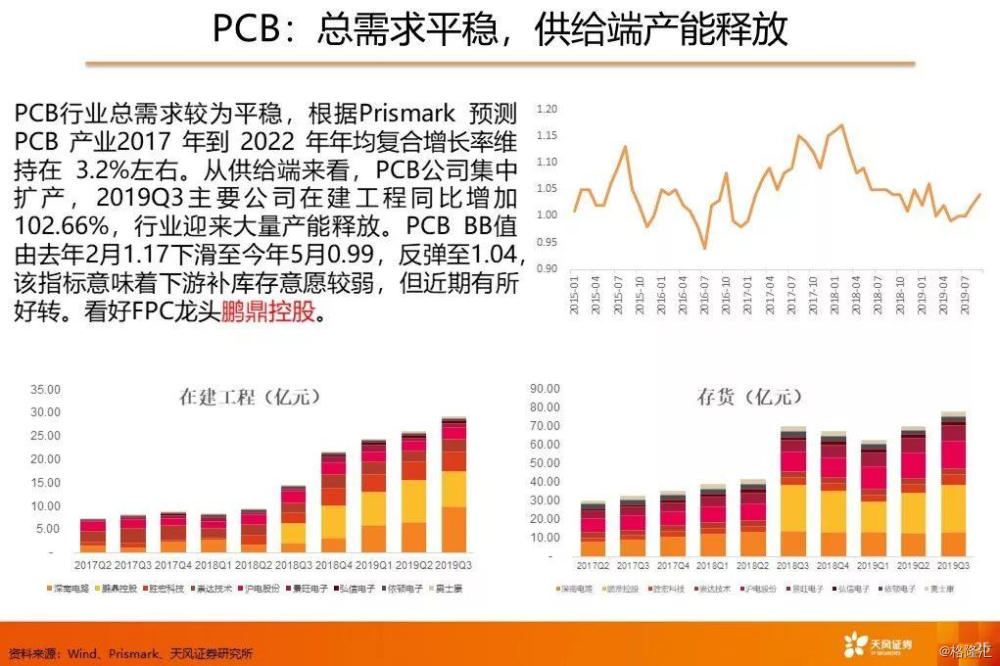

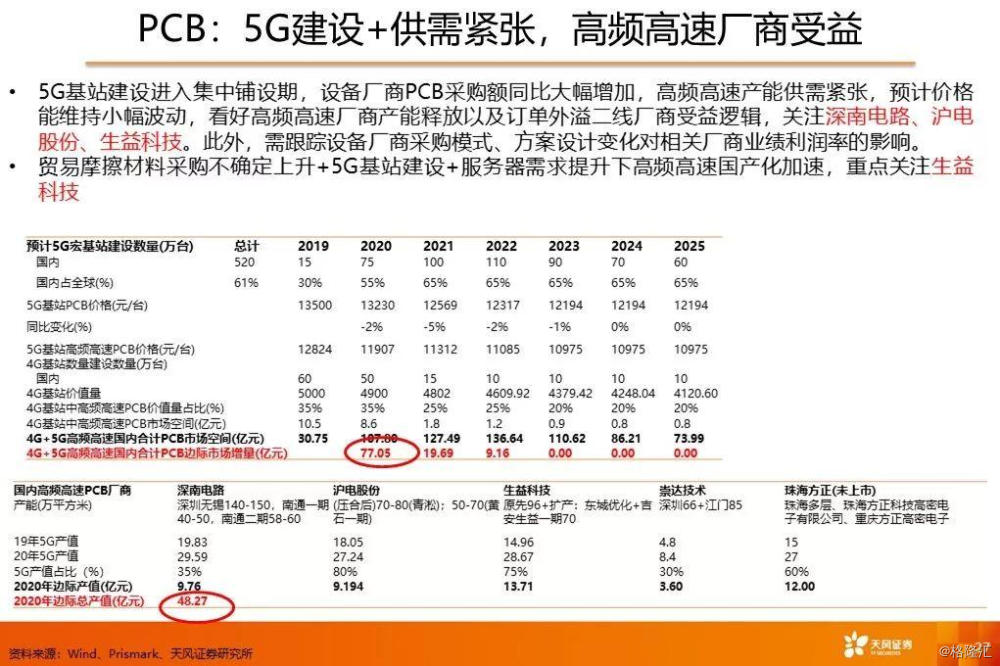

5、PCB行业看好外部5G换机销量修复+手机内部设计复杂下FPC及SLP量价提升、内部产能利用率提升净利率抬高逻辑;关注5G基站建设大规模铺开、服务器景气度回升、供需紧张下相关高频高速PCB板厂商业绩弹性,供应链关注高频高速CCL国产化进展。

重点关注:工业富联、京东方A、TCL集团、歌尔股份、闻泰科技、欧菲光、鹏鼎控股、长电科技、北方华创、北京君正、领益智造、信维通信、大族激光、立讯精密、三安光电、欣旺达、大华股份、三利谱、万顺新材、兆易创新、苏试试验、水晶光电

建议关注:深南电路、生益科技、电连技术、海康威视、法拉电子

风险提示:开工率提升不及预期、需求景气度不及预期、5G进展不及预期

报告来源:天风证券股份有限公司

报告发布时间:2019年 12月 5日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。