下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:于博、陈兴

来源:姜超宏观债券研究

摘 要

11月已近尾声,从中观高频数据来看:终端需求略有放缓,35城地产销量增速转负,乘联会乘用车批发、零售降幅再度扩大;工业生产短期稳定,六大集团发电耗煤增速维持高位,样本钢企产量增速回升转正,各主要行业开工率也是升多降少。

近期国务院印发《关于加强固定资产投资项目资本金管理的通知》,提出将港口、沿海及内河航运项目最低资本金比例由25%调整为20%,在风险防范的同时注重有效投资的形成。而财政部提前下达2020年部分新增专项债务限额1万亿元,并要求确保明年初使用见效、形成实物工作量。政策合力补短板扩内需,基建投资有望在明年初发力,托底经济。

需求:下游地产、乘用车、纺服走弱,家电改善。中游钢铁、水泥走强,化工改善。上游煤炭走弱、有色分化。交运分化。

价格:上周国内生资价格涨多跌少,国际油价回升。

库存:下游地产、乘用车去化。中游钢铁去化、水泥略补、化工回补。上游煤炭去化,有色分化。

下游行业:

地产:11月前27天35城地产销量增速回落,土地市场仍弱。11月前27天35城地产销量增速回落转负至-0.5%,前期“以价换量”透支部分需求,叠加去年同期基数抬升,使得11月以来地产销售转弱。其中一线城市稳中趋升,而二三线城市明显下滑。一线城市销售稳定带动地产库存去化,上周十大城市商品房库销比小幅回落至50.1周,但仍在历年同期高位。上周土地市场景气仍偏弱,百城土地成交面积增速和溢价率双双回落。

乘用车:10月汽车营收增速转正,11月以来乘用车批零走弱。10月汽车制造业营业收入增速因低基数而回升转正至5.4%。11月前24天乘联会乘用车批发、零售销量增速分别下滑至-10%、-15%,降幅较10月扩大。而由于批发走势较零售更为平稳,生产端呈现出边际改善的迹象。上周半钢胎开工率虽然仍处历年同期低位,但止跌回升至67.3%。

家电:10月三大白电出口增速涨多跌少,厂家销量多数改善。10月海关总署三大白电出口增速涨多跌少,仅空调因高基数有所下滑至2.1%,洗衣机和冰箱分别回升转正至8.1%、9.9%。10月产业在线厂家销量增速走势与出口增速趋同,冰箱和洗衣机销量增速分别上升至4.5%、1%,两大产品景气度有所转好。而需求改善也带动库存去化,10月产业在线冰箱和洗衣机库销比分别回落至0.55、0.32。

纺织服装:10月子行业收入普遍下滑,内需拖累行业景气。10月纺织服装各子行业收入增速普遍下滑,在去年同期基数尚可的情况下,纺织业、服装服饰业、皮革业分别由正转负至-14.9%、-17.1%、-13.9%。子行业收入不振主要受到内需拖累,印证10月限额以上服装鞋帽类零售增速降至年内次低点,或与双十一网购促销导致需求释放延后有关。

中游行业:

钢铁:上周钢价续升,钢材产量增速转正,社库加速去化。上周钢价螺纹、热板双双延续回升态势,并带动吨钢毛利明显上行。行业供需均有改善,整体仍维持紧平衡,一方面,需求仍保持稳健,钢材社会库存去化明显加速;另一方面,生产短期回暖,上周Mysteel样本钢厂钢材产量增速反弹回升,并由负转正至0.8%,而从11月以来的开工率看,虽然仍低于去年同期,但已较10月明显回升。

水泥:上周全国水泥均价继续上行,库容比低位由降转升。上周全国水泥市场均价继续上行,环比增速略降至1.4%,而水泥企业库容比低位微幅回升至50.8%。11月中下旬,国内水泥市场需求分化明显,东北、西北地区出货量萎缩,南方地区继续保持稳定。价格方面,华北地区最后需求期在周边市场带动下,出现上行,但更多是为明年淡季做准备;华东地区价格上涨渐进尾声,前期上涨幅度相对较少的地区或有继续补涨可能。

化工:上周PTA产业链价格低位反弹,涤纶POY库存回补。上周PTA产业链产品价格低位反弹,PTA、聚酯切片、涤纶POY价格均现回升,但仍处年内低位,主要缘于下游织造需求偏弱。受需求偏弱拖累,上周生产边际转弱,PTA产业链负荷率涨少跌多,而去库存压力也再度显现,上周涤纶POY库存天数回升至9.5天。

机械:10月各子行业营收增速涨多跌少,行业景气有所好转。在去年同期基数稳中略升的情况下,10月机械各子行业营业收入增速涨多跌少,其中通用设备、专用设备增速分别由负转正至6.2%、16.9%,仅铁路船舶增速以较大幅度下滑至-10.7%,指向行业景气有所好转。随着“抢出口”导致的去年同期出口交货值高基数效应消退,出口依赖度较高的机电产品营收增速有望改善。

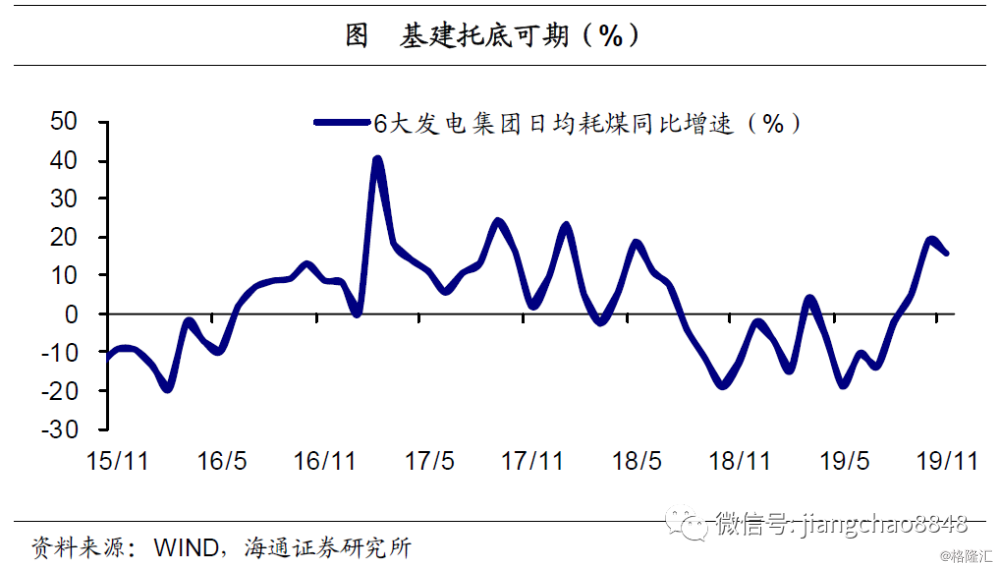

电力:11月前28天发电耗煤增速仍高,工业生产或保持稳定。受去年同期低基数影响,11月前28天六大集团发电耗煤同比增速16.1%,较10月有所回落,但仍处年内高位。而考虑到11月以来样本钢企钢材产量增速回升转正,汽车、钢铁和化工等主要行业开工率多数较10月改善,指向工业生产短期或保持稳定。

上游行业和交运:

煤炭:上周煤炭价格有平有降,电厂煤炭库存天数延续下行。上周煤炭价格有平有降,其中秦皇岛港煤、焦煤价格有所回落,而动力煤、无烟煤价格持续走平。11月前28天六大集团发电耗煤增速略降,但仍处于年内高位。电厂煤炭库存延续季节性去化,上周电厂煤炭库存天数继续下行至25.3天。上周秦皇岛港口煤炭库存回落。

有色:上周LME铜价升、铝价降,铜库存降、铝库存升。上周基本金属价格涨少跌多。Oz Minerals旗下南澳大利亚铜矿推迟第一批可销售铜精矿生产,智利的持续抗议活动仍较激烈,工会鼓动成员参加示威,上周铜价均值有所回升。伊朗最大的冶炼厂之一SALCO第一阶段开工,其预计产量将达到30万吨,上周铝价均值下行。

大宗商品:上周原油价格上行,CRB指数下滑,美元指数回落。据路透社报道,为了支撑油价,欧佩克以及减产同盟国可能会在12月份的会议上将减产协议延长到明年6月份,上周原油价格均价回升。上周CRB指数均值下行。美联储10月会议纪要显示内部分歧仍大,欧元区11月制造业PMI有所回升,上周美元指数均值回落。

交通运输:10月货运量同比增速回落,上周BDI降、CCFI升。10月货运量同比增速回落至2.5%,与工业增加值增速走势一致。上周集运表现优于散运,BDI指数略下降,而CCFI指数有所上升。上周海岬型船舶平均租金环比下降5.6%,巴拿马型船舶平均租金环比下降4.5%,超灵便型船舶平均租金环比下降4.1%。上周公路物流运价指数回升。