下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

亿航智能正式向(SEC)递交了招股书,将以代码“EH”在纳斯达克上市。

作者 | 保尔

来源 | IPO那点事

数据支持 | 勾股大数据

近日,EHang Holdings,即广州亿航智能技术有限公司(以下简称“亿航智能”)正式向(SEC)递交了F-1招股书,将以代码“EH”在纳斯达克上市。其拟募资不超过1亿美元,并预计将于2019年11月底正式挂牌。

和大疆一样,亿航是一家智能自主飞行器科技平台公司。它主要设计、开发、制造、销售和运营自动驾驶飞行器(也是我们平时说的无人机)及基础设施。亿航产的无人机,能实现自动驾驶飞行,也可以基于深度学习的物体检测系统、先进的AI算法和其他技术,通过计算机进行远程控制。

而其中,亿航智能最吸引人眼球的重磅产品,是无人空中租车。亿航想打开一个宏大空中交通工具的市场,“打飞的”这个事情,是个伟大的梦想。

但是伟大归伟大,当代莱特兄弟可不好做。

一

大疆阴影下的转型

根据招股书披露,亿航智能无人机广泛应用于客运、物流、智慧城市管理和航空媒体等行业。招股书展示了Frost&Sullivan的数据,2018年全球商用无人机市场为37亿美元,预计到2023年将增长到1037亿美元,复合年增长率为95%。无人机市场一直保持很高的增长,看起来机会无限。

但是说到无人机,大家第一个想到的一定是大疆。实际上,亿航早期专注的是消费级无人机业务,和大疆高度重合。后来大疆制霸消费级无人机领域,占领了超过八成的市场,逼得该领域公司壮士断腕去转型,而其中就包括了亿航智能。

在竞争对手过于强大的背景下,2016年末,亿航智能开始逐步淘汰消费级无人机业务,转向行业应用级无人机。目前,亿航的无人机主要应用于城市空中交通(包括载人交通和物流运输),智慧城市管理和空中媒体三大领域。

城市空中交通是当前亿航的核心业务,包括载客和载货运输。载人级AAV(无人机),可以用在日常通勤、观光、搜索和救援以及紧急情况和灾难响应。无人机非常适合中短途物流,甚至能进行远距离运输。

智能城市管理,是部署无人机来执行城市管理中的各种任务,例如消防,环境监测和交通管理,以较低的成本提供更精确、高效的公共服务。随着技术的提升,应用的领域可能更广。

而空中媒体业务,就是通过飞机在空中表演,部署大量发光无人机以在天空中表演灯光秀。这个领域竞争激烈,价格面临大幅下行的压力。

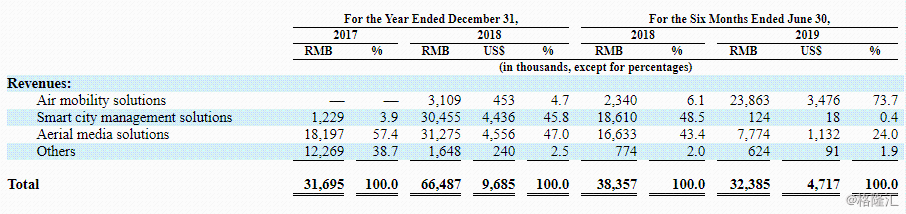

值得注意的是,亿航的业务重心发生了重大的转移。2018年,亿航推出首批用于载人无人机(AAV),而AAV直到2019年才开始有收入。在2019年以前,亿航的营收来源主要是智能城市管理和空中媒体业务。亿航称,这两块业务对于载人无人机计划的基础设施建设很有用,但现在却似乎放弃了这些项目。

根据财报显示,这两个业务的收入断崖下跌。

智慧城市管理方面,收入从2018年H1的1,860万元下降到2019年H1的12.4万元,同比下降99.3%;空中媒体方面,收入从2018年H1的1,660万元下降到2019年H1的780万元,同比下降53.3%。由于AAV的增长抵消这两个业务的下滑,亿航的总收入在2019年H1从0.38亿元降至人民币0.32亿,同比下降15.6%。

同时期的AAV业务营收大增。亿航称空中出租车的增长率才能代表亿航的未来。

亿航的AAV业务真的开始放量了吗?这个增长能维持下去吗?

二

是星辰大海,还是黄粱一梦?

亿航最新的机型为EHang 216载人AAV,巡航速度100km / h,最长飞行35公里,最大有效载荷为220公斤,需要充电约两个小时,可搭载两名乘客。

2019年H1,亿航售出了17架乘客级AAV,而2018年H1只有三架的销量。对应的,空中交通业务收入2019年H1达2390万元,较2018年H1的230万元,同比大幅增加919.8%。截至招股书日,亿航交付了38架乘客级AAV,还有28架未完成的订单,将会有更多的订单进一步确认为收入。

用飞机代替汽车的想法,真的马上要实现了吗?

不可置疑的,这个想法美妙而前景无限。无人机载客载物有助于缓解交通拥堵,拥有更快的速度,也非常适合中短途物流交付。随着与地面运输相关的人工成本的增加,空中运输凸显的价格缺陷也会下降。

但是衡量这个公司投资价值,有几点我们需要关注的。

尽管未来的远景可能诱人,但在可预见的时间内,这仍然是一个高度不成熟的市场。

首先在监管上,就很难可行。根据招股书,亿航今年一月份获得中国政府的批准,在广州启动商业空中出租车服务。但是,这仅仅是一个试点,离制定行业准则和获得牌照还有很远。在美国也如此,联邦航空管理局授予的无人机实验性特殊适航证中,仅允许用于研发、市场调查和机组人员培训等,严禁无人机运送货物或载人。

再者,哪怕已经实现收入,TO B无人机距离真正商业化还很远。载人用途,较大型的无人机的安全性仍深受市场质疑。EHang承认,“重大事故”可能会严重损害AAV的声誉,即使该事故是由另一家公司造成的。

而载货领域,由于运输距离短,承载小,平均成本下来很高,注定载货也是一个非常小众的市场,只能成为运输市场的一个补充。Lung Biotechnologies是EHang的主要投资者,这家生物技术公司希望使用其无人机来运送救生器官。这就是典型的小众用途。而下游客户的集中也能说明这一点,其2019年1H收入的45%仅来自一名客户,而两名客户占其应收账款余额的66%。

而在空中出租车领域,更大、更成熟的公司也加入了竞争。波音公司在一月份使用AAVA完成了飞行,空客也在开发空中出租车服务。这些公司飞行领域拥有更多经验,更有能力应对安全故障的影响。哪怕亿航能打开空中出租车的业务,培养起消费者,这些市场份额可能很轻易就被这些公司取走。

三

财务上的窘境

2017年、2018年、2019年H1,亿航的营收为0.32亿元、0.66亿元、0.32亿元,毛利分别为0.04亿元、0.34亿元、0.18亿元。

从财务数据看,亿航的收入总量增长乏力,在2019年H1从0.38亿元降至人民币0.32亿元,同比下降15.6%;对应地,2019年H1毛利为0.19亿元,较上年同期的0.20亿元,同比下降7%。

保守地说,由于缺乏历史数据,我们难以估计AAV的增速。但是,像上面提到的,期望城市空中交通的业务带来大量增长简直是奢望;而很有可能在未来数年,亿航仍要依靠空中媒体和智能城市管理业务维持生存。但这两块业务却大幅下滑,未来收入情况不容乐观。

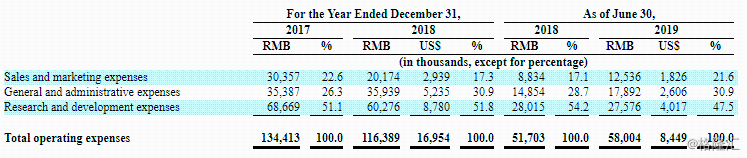

另一方面,为了挣得空中出租车的未来,亿航的研发支出只能保持高企。2018年的研发费用为6,028万元,占运营总支出的51.8%。而公司的规模化效应较薄弱,日常营运成本难以压缩,销售费用和行政管理费用也同样高企,分别为2,017万元、3,594万元,占运营总支出的17.3%、30.9%。

这使得亿航面临非常大的资金压力。亿航面临高额亏损,2017、2018年和2019年H1,亏损分别为8,658万元、8,046万元、3,763万元。过去三累计净亏损超过2亿元。而经营性净现金流方面,2017年、2018年、2019年H1分别为-0.38亿元、-0.43亿元、-0.40亿元,过去的经营性现金流净值皆为负,并看起来有继续扩大的趋势。亿航目前的现金为876万美元,总负债近千万美元。

这代表,能否拿到融资,对亿航而言生死攸关,也是实现遥远的梦想的关键。

只是,谁的梦想不伟大呢?亿航的载人载货无人机,更像是梦想和承诺,而非现实和前景。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策