下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

周期行情过山车,市场预期有些紊乱。近期周期行情波动较大,从上周股弱债强,切换至周一的全面扩散、再切换至周二的显著调整,背后反应了市场预期的紊乱。我们认为本轮周期行情是建立在宏观上软数据走强、逆周期政策可期待、微观上机构换仓博弈的板块行情。整体看,性价比较高,但在高杠杆的宏观环境和去杠杆的政策环境下,缺乏长期逻辑,需要注意投资节奏。

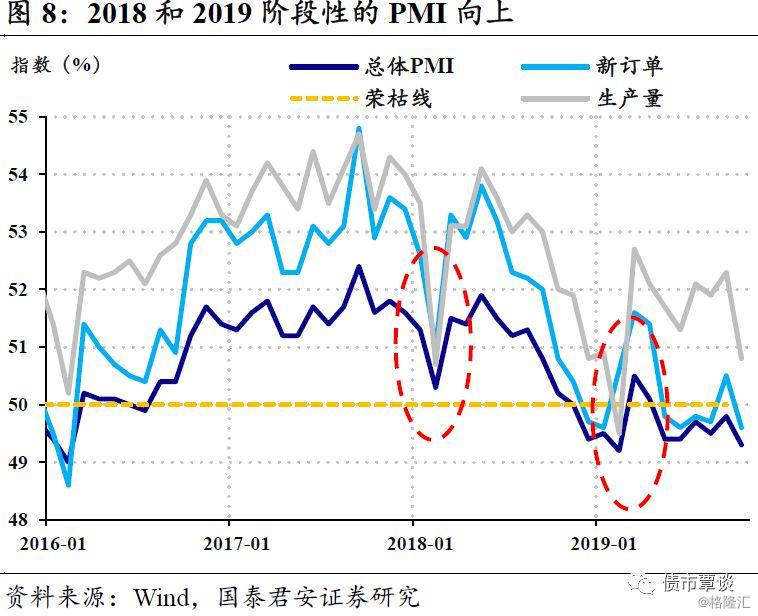

历史来看,周期行情会对债市构成一定的压力。周期行情启动往往会在情绪层面对债市施压,同时价格和经济基本面的偏强信号也会对债市构成压力。近年来较为可比的是2018年3季度和2019年1季度。从历史来看,均发生在专项债放量的时段、周期品价格、经济复苏和通胀预期在一定程度上共振,同时预期在其中扮演了较为重要的角色。

无需过度担忧本轮周期行情对于债市的冲击。从政策靶向、市场预期和同比基数来看,2020年的开门红很难复制2019年Q1对于资本市场的冲击,站在债市的角度,我们认为无需因为周期躁动而对债市过于悲观。目前债市仍有利空有待落地,但央行态度较为清晰、货币政策安全系数较高。我们仍然维持利率区间震荡的看法,且震荡空间可能趋于收敛,上车固然需要等待更好的时点,但过度悲观也大可不必。

正文

最近一段时间,资本市场新的变化是A股周期板块出现“躁动”的迹象。从上周的龙头走强,到本周一的全面扩散,再到本周二的全面调整,波动明显加大。与此对应,股市中的科技、消费等前期强势板块,以及债市均出现了一定幅度的调整。下文我们将谈一谈对于本轮周期行情的理解,最后落脚在债市上,是否应该为“周期躁动”而感到不安。

周期躁动:全面扩散,大幅摆动

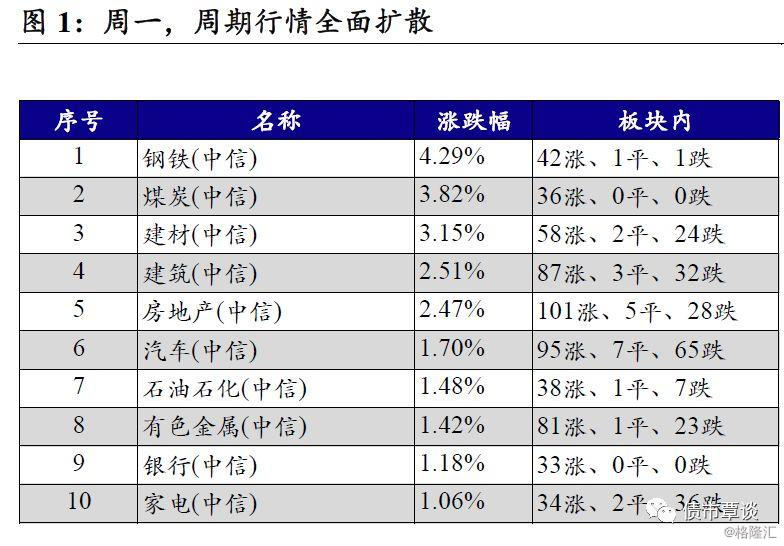

周期行情过山车,市场预期有些紊乱。上周大盘调整、股弱债强,行情整体还是围绕在强势板块(如钢铁)、强势个股(如海螺、北新等建材巨头),涨势相对平稳。但是经过一个周末似乎行情就完全发生了变化,行情迅速扩散,周期板块全面上涨,多个板块内部也出现了普涨行情。而到了周二,周期股又出现了全面回调、科技和消费等行业显著反弹,几乎与周一呈现镜像关系。

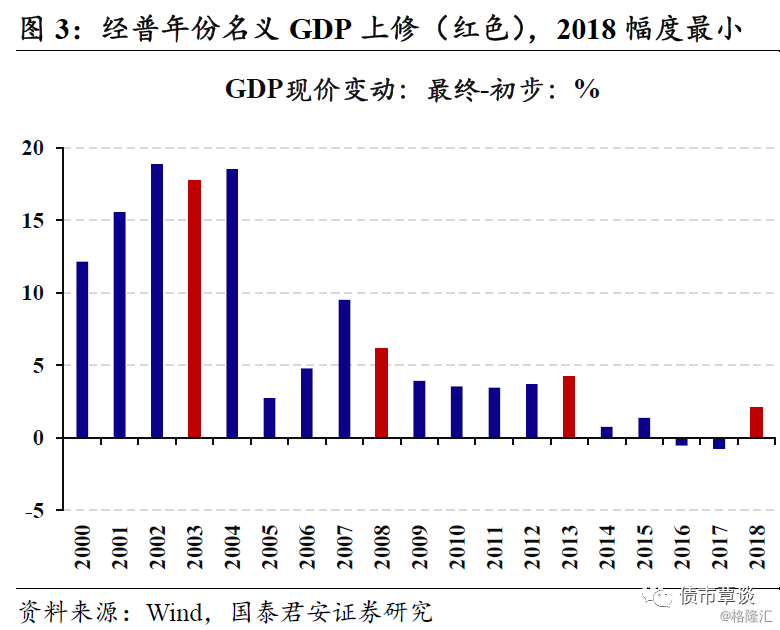

从增量信息角度,上周其实缺乏重磅增量信息。似乎一夜之间,市场就对贸易谈判前景、2018名义GDP上修做了完全不同的解读。市场预期在对谈判的乐观和悲观之间、在上修后逆周期政策必要性下降和名义值上修打开赤字空间之间,来回摇摆。

然而实际上,贸易谈判曲折前进的方向没有变化;而2018年名义GDP上修2.1%与“四经普”回溯历史实际GDP增速、进而影响“翻一番”并无直接对应,而名义GDP上修虽然会扩大与之挂钩的财政赤字额度(1.9万亿的上修、3%的赤字率对应570亿增量负债),但是这一额度实际上是全年平均的概念,且体量不大,决定2020年“开门红”主要是地方债提前发行的额度,而这一额度主要由前一年(也就是2019年)的额度来确定,与GDP名义值关系也不大。

周期行情启动的逻辑

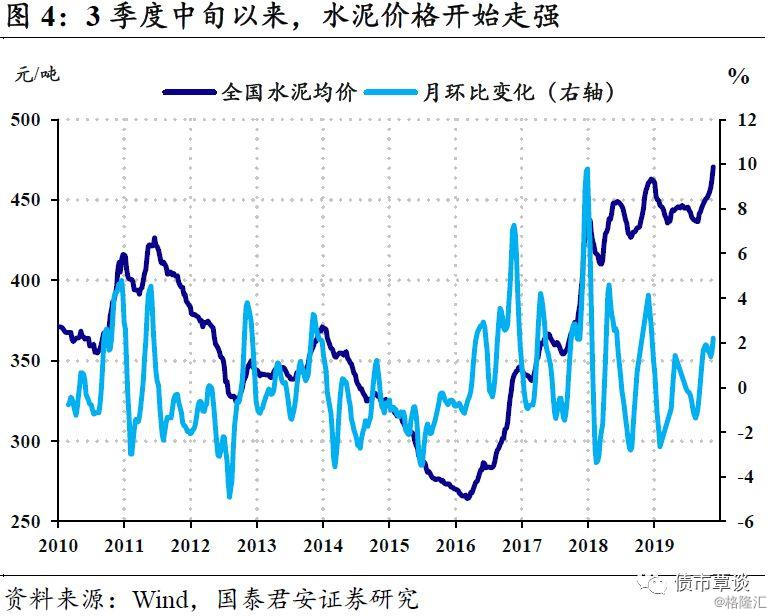

宏观层面,支持周期品行情的“间接证据”不少。国内来看,钢铁库存消化快于季节性、铁矿石和钢的期现货价格均上涨、水泥价格走强、挖掘机销量持续处于高位、发改委审批项目数提升等,似乎均可以验证逆周期政策正在发力、提效。同时,资本市场也提出了地产后周期、南方暖冬等或长或短的逻辑进行解释,而下半年以来,类似于2018年的宽信用,政策集火在专项债—基建链条这一链条,也毋庸赘述。

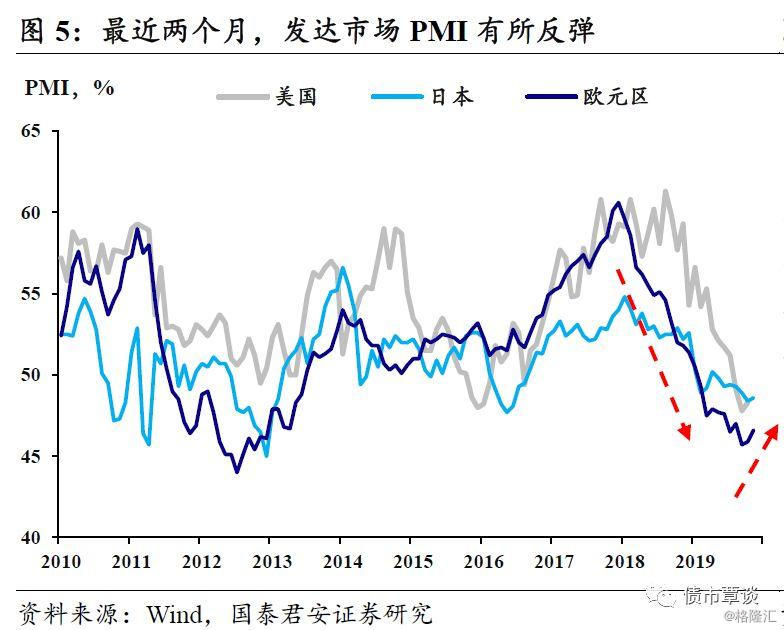

海外来看,美欧日的PMI、投资信心指数等一些列“软”数据也出现反弹。虽然内生动能不佳、但是贸易冲突和英国脱欧似乎都有水落石出的可能。经济环境的不确定性有望消除、美联储领先的全球央行迅速转身,均给了市场一定的信心,这也反应在海外机构对于2020年全球经济的看法之中。

对于周期行情快速扩散、波幅较大的表现,我们分析可能是两方面因素:

①一种解释是机构的“换仓博弈”。临近11月底、在机构普遍考核期提前的情况下,此前在科技消费板块抱团取暖、收益颇丰的机构不少,大家共同“锁仓”操作的局面并不稳定,因此出现了从抱团取暖、到面临囚徒困境的转变。

而如果有调仓考虑,那么年底调仓更多是锁定成绩、埋伏布局明年,守重于攻的思路下,普遍低估值的周期板块价值凸显。除此之外,周期板块短期有软数据走强可验证,中期有逆周期政策发力可展望,虽不像消费、科技那样有长期的成长故事可想象,但是支撑一轮胜率不低、赔率不错的交易行情可以期待。

②另一种解释来自于对于政策的博弈。如前所述,行情快速扩散对于没有增量逻辑可讲的周期行业来说,这大概率反应了投资者对于政策的期待。以地产为例,这或许意味着博弈的来源是行业性的政策放松或者难以更紧,而“房住不炒”“闸门”等措辞在Q3货政报告中的消失、5Y期LPR的下调、部分城市因城施策中的利好信号(燕郊落户、深圳豪宅认定),也在一定程度上给予市场想象的空间。

总的来看,我们认为本轮周期躁动是建立在宏观上软数据走强、逆周期政策可期待、微观上机构换仓博弈基础之上的。整体看,胜率和赔率都不错,但是在高杠杆的宏观环境和去杠杆的政策环境下,缺乏长期逻辑,所以尤其需要注意交易节奏。

债市表现与周期行情

周一,债市上演了无利空的调整,行情空间有限、前期涨幅较大、资金小幅趋紧固然是调整因素,但更多的可能是来自于周期行情启动的压力。

从历史来看,周期行情启动对于债市会产生不小的压力。股市周期板块暴动,从情绪上会带给债市压力;而从逻辑来看,周期品的启动一方面直接意味着“胀”,而从经济的角度往往意味着或复苏、或企稳的偏强信号。这些对于债市而言,均不是利好的消息。

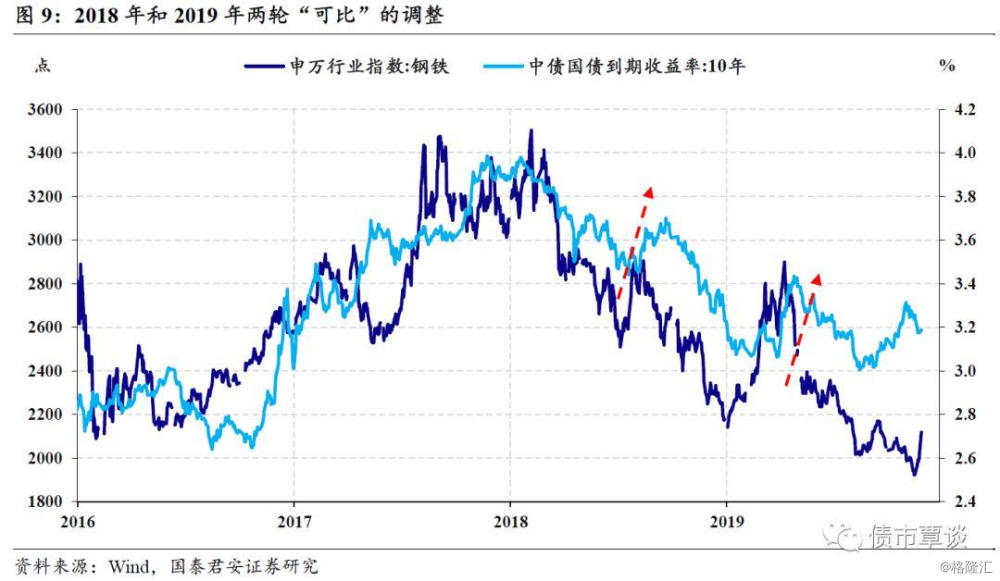

事实上,钢铁水泥等典型的周期品价格和行业指数,也一直是债市的影子指标,除了13年钱荒、杠杆牛市等少数比较“异常”的时段,均与10Y国债走势都保持了较好的契合度,经常被拿来当作为分析和判断的比照物。

2018年以来,有两次周期行情对于债市影响的典型案例,最具有可比性(宏观均是扁平背景下的小波动、利率中枢趋势下行、供给侧和监管等政策影响较小):

2018年年中(8月初-9月中下旬),调整幅度约25bp(3.45-3.70)。2018年经济在年初快速下探后,上半年持续企稳,PMI回升同时钢铁价格从年初持续走强。进入8月后,随着8、9、10三个月需要将1.3万亿专项债额度发完,债市进入调整。此后,随着9月信贷社融数据转弱(10月公布)、专项债反行接近完成,债市调整结束,随着10月数据大幅趋弱,市场开启融资收缩逻辑下的4季度行情。

2019年1季度(3月下旬-4月下旬),调整幅度约35bp(3.06-3.42)。2019年初,宽信用见效,信贷社融大幅同比多增,同时1季度实体经济数据超预期企稳,市场中开始有经济企稳甚至复苏的预期,周期品价格反弹,周期股出现一波行情。此后,随着政治局会议转向、数据回落,债市调整结束。

总的来看,两次调整有一些共性:均发生在专项债放量的时段、钢价为代表的周期品价格、经济复苏和通胀预期在一定程度上共振。

但从差异性来看,预期似乎扮演更重要的角色。具体来看,2018年的债市调整明显滞后于周期品和实体经济表现,3季度开启调整时钢价已经上涨接近尾声。而从钢价和经济复苏强度来看,2018年上半年的经济反弹要强于2019年的1季度,但是由于2018年的预期是从2016-2017经济强向下修正,而2019年是从2018年Q4的悲观预期向企稳甚至复苏修复,2019年Q1的资本市场变现幅度上更强烈。

站在债市如何看本轮周期行情

在明确了本轮周期行情逻辑、回溯历史后,站在债市角度,我们认为不应该为本轮周期躁动行情过度担心。

相较硬数据,软数据和博弈有不稳定性。基于软数据和博弈的行情有较大的波动性。临近年末,政策面将有较多的增量信息,市场的预期可能出现较大的摆动,而近年来软数据、高频数据最终和硬数据出现背离或者时滞的情况并不少见。至于机构在普遍考核期提前的情况下,进行的“仓位”博弈,则更难以把握。近两日周期行情的过山车走势就印证了这一点。

展望2020年,对于经济复苏的想象空间有限。我们对于2020年经济基本面的基准看法是有韧性,但是对于复苏想象空间不大。2016-2017的小周期复苏是周期力量和逆周期力量的共同作用:全球朱格拉周期共振的情况下,中国和美国都进行了逆周期的扩张,同时供给侧改革也提振了工业品价格和企业利润。

内生方面,朱格拉周期刚过去两年,只有更短周期的库存周期值得期待,但是强度和持续性无法和2016-2017相比;外生方面,美国大选年财政空间有限逆周期的政策在大选年有限,而国内来看,逆周期政策无不愿意以高杠杆作为代价带来而单纯追求所谓数字,更多的是避免下行斜率增陡、和预期过于悲观的情形,这点已在今年4月政治局会议后的政策修正中表达的相当清楚。

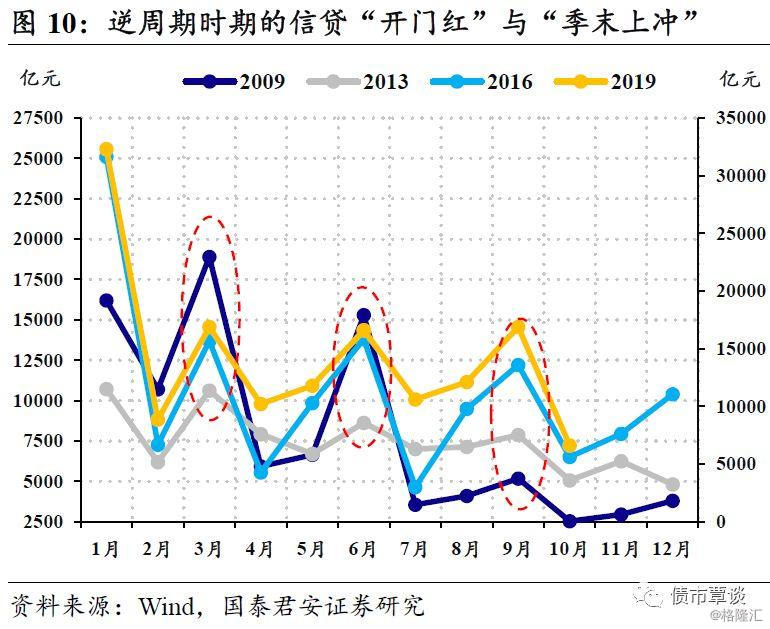

预期更充分、基数更高、政策更精确,2020年“开门红”的市场冲击力或低于2019年。从开门红的角度,因为季末考核、争夺优质客户的因素,典型的逆周期政策时期均会有出现“开门红”的现象(包括季末上冲也会更加明显),而2020年的大方向仍然是逆周期政策对冲的年份,银行早放贷早收益的模式也不会变,2020年的数据大概率仍保持者较为鲜明的季节性,但起伏低于2019年。

另外,从政策重点专项债—基建链条,基建投资的弹性确实不容低估:2019年Q1基建投资(广口径)体量为2.5万亿,同比10%对应2500亿元,提前发行的专项债额度将由2018年的8000亿元级别上升至1.3万亿元左右(按2.15万亿的60%),同时由于申报过程中的项目导向、资本金比率和适用范围的扩大,基建走强有资金层面的支撑。而基于和去年同期“宽信用”政策的对比,我们对于下半年以来的政策效果持乐观态度。

但是相对于2019年和2020年的逆周期政策“靶向”更精确、对地产的限制更严苛;同时2019年天量信贷和社融的基数上,继续大幅同比多增将意味着杠杆率更快的飙升、并不现实;而开年基建投资的上台阶可能伴随着地产投资的下台阶(在7%左右保持韧性);同时,当前周期行情显然已经聚焦了足够的关注度,从预期层面上,也很难复制2019年Q1那么明显的预期拐点。

总的来看,周期之所以躁动的核心在于胜率和赔率有吸引力,对于债市的影响相对可控。近期的周期行情是建立软数据可验证、逆周期政策可展望、并且切合了机构调仓需要的季度级别行情。虽然整体上看博弈的色彩较重,表现也不太稳定,但是客观来看,胜率和赔率都不低,只是参与需要把握好节奏。

2020年经济内生与外生的主要矛盾决定了复苏的想象空间不足、2020年的开门红在政策靶向、市场预期和同比基数的角度,很难复制2019年Q1对于资本市场的冲击,站在债市角度,我们认为无需因为周期躁动而对债市过于悲观。

猪通胀、专项债两个仍待进一步落地的利空决定了当前利率下行空间有限,但是央行用前期接连降息进一步明确了货币政策在基调上的“安全性”。展望未来,我们仍然维持利率区间震荡的看法,且震荡空间可能趋于收敛,上车固然需要等待更好的时点,但过度悲观也大可不必。