下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:CITICS债券研究

报告要点

利率互换(IRS)方面,上周缴税冲击消退,受央行重启逆回购并降低操作利率影响,资金面边际宽松,资金利率下降。本周考虑到月末财政支出增加,央行公开市场投放力度可能会减弱,月末来临,资金面波动将增大,互换利率将随资金面波动。国债期货方面,PMI或随欧美回升,市场震荡走势。国开债方面,预计国债走势震荡。

IRS:月末来临,互换利率波动将增大。上周缴税冲击消退,受央行重启逆回购并降低操作利率影响,资金面边际宽松,资金利率出现不同程度下降。互换利率随资金利率下降,1Y期限品种利率较前周下行16.07bp至2.64%附近,5Y期限品种利率较前周下行16.44bps至2.94%附近。相较于MLF及LPR,回购利率调低对于债券市场的影响更为直接,同时回购利率的下调意味着短端利率下行的空间或被打开。本周将有3000亿元逆回购到期,但考虑到月末财政支出增加,央行公开市场投放力度可能会减弱,此外,月末来临,资金面波动将增大,互换利率将随资金面波动。

国债期货:PMI或随欧美回升,市场震荡走势。从上周的情况来看国债期货小幅收涨,主要原因在于上周一OMO利率意外下调5bp,而上周的1年期和5年期LPR利率报价也在OMO利率的引导下分别下调5bp,国债期货小幅走高。从本周情况来看,进入月末财政支出增加,央行进行公开市场投放的力度可能有所减弱,周三工业企业利润数据发布值得关注,由于11月PMI数据将在本周六进行发布,近期欧美PMI都出现反弹,中国PMI或将有所联动,未来宽松的节奏仍然不明确,因此当前我们认为本周国债期货将是震荡走势,但调整就是机会。

国开债:上周国债收益率边际下行主要是操作利率下调的影响,而本周周一由于周期股带动股市向好以及中美贸易谈判出现向好消息,国债收益率小幅回升,本周周中由于缺乏像上周一样的强信号给予走势方向,预计国债走势震荡,当前国开债期限利差为106bp,低于2010年以来历史均值,但高于40分位水平,预计本周在情绪因素影响下,国开债期限利差仍将小幅震荡维持在103bp左右,国债国开利差预计维持小幅上行至40bp以上。历年年末时期常出现利差收窄的情况,主要是年末相对流动性紧张使得短端有所调整,因此可以考虑在短时间内博弈期限利差收窄的策略。

正文

IRS:上周互换利率全面下行

公开市场:净投放3500亿元

公开市场操作方面,上周(11月18日-11月22日)央行开展3000亿元7天逆回购MLF投放操作,并开展500亿元1月国库现金定存,共计净投放3500亿元。

资金利率:各期限利率全面下行

上周缴税冲击消退,受央行重启逆回购并降低操作利率影响,资金面边际宽松,资金利率出现不同程度下降。具体看,银行间隔夜资金利率较上一周末下行76.98bps至2.01%,7天资金利率较上一周末下行51.84bps至2.50%;14天资金利率较上一周末下行27.27bps至2.72%,21天资金利率较上一周末下行9.81bps至2.89%,1个月资金利率较上一周末下行26.23bps至2.91%。

互换曲线:各期限利率全面下行

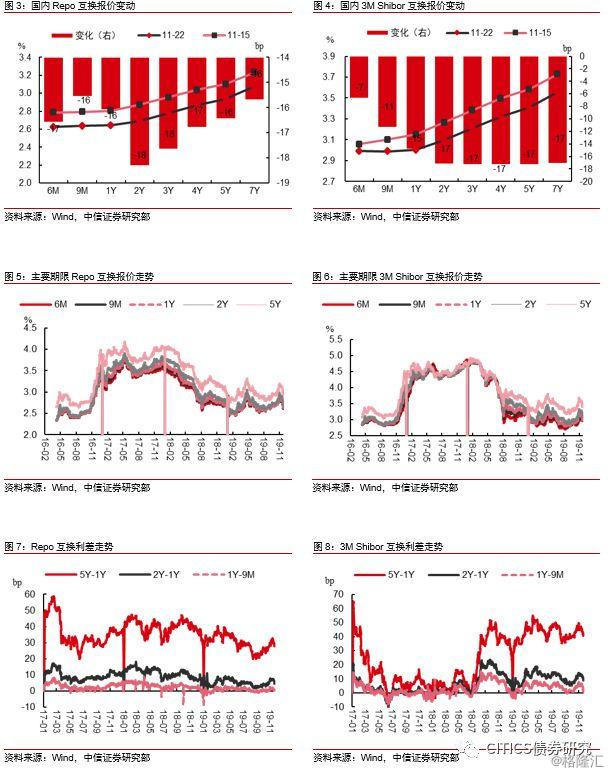

上周Repo互换利率及3Mshibor全面下行。具体而言,Repo互换方面,各期限品种利率较前周全面下行,其中6M期限品种利率较前周下行16.58bps至2.62%附近,9M期限品种利率较前周下行15.54bps至2.64%附近,1Y期限品种利率较前周下行16.07bp至2.64%附近,5Y期限品种利率较前周下行16.44bps至2.94%附近。3MShibor互换方面,各期限品种利率较前周全面下行,其中6M期限品种利率较前周下行6.63bps至2.99%附近,9M期限品种利率较前周下行11.36bps至2.99%附近,1Y期限品种利率较前周下行14.76bps至3.00%附近,5Y期限品种利率较前周下行17.29bps至3.41%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周下行0.37bps至29.55bps附近,1×2Y利差较前周下行2.23bps至4.75bps附近,9M×1Y利差较前周下行0.53bps至0.55bps附近;3MShibor互换方面,1×5Y利差较前周下行2.53bps至40.75bps附近,1×2Y利差较前周下行2.41bps至9.24bps附近,9M×1Y利差较前周下行1.50bps至3.40bps附近,6×9M利差较前周下行4.73bps至-0.25bps附近。

策略推荐:月末来临,互换利率波动将增大

上周缴税冲击消退,受央行重启逆回购并降低操作利率影响,资金面边际宽松,资金利率出现不同程度下降。互换利率随资金利率下降,1Y期限品种利率较前周下行16.07bp至2.64%附近,5Y期限品种利率较前周下行16.44bps至2.94%附近。相较于MLF及LPR回购利率调低对于债券市场的影响更为直接,同时回购利率的下调意味着短端利率下行的空间或被打开。本周将有3000亿元逆回购到期,但考虑到月末财政支出增加,央行公开市场投放力度可能会减弱,此外,月末来临,资金面波动将增大,互换利率将随资金面波动。

国债期货:上周涨幅较大

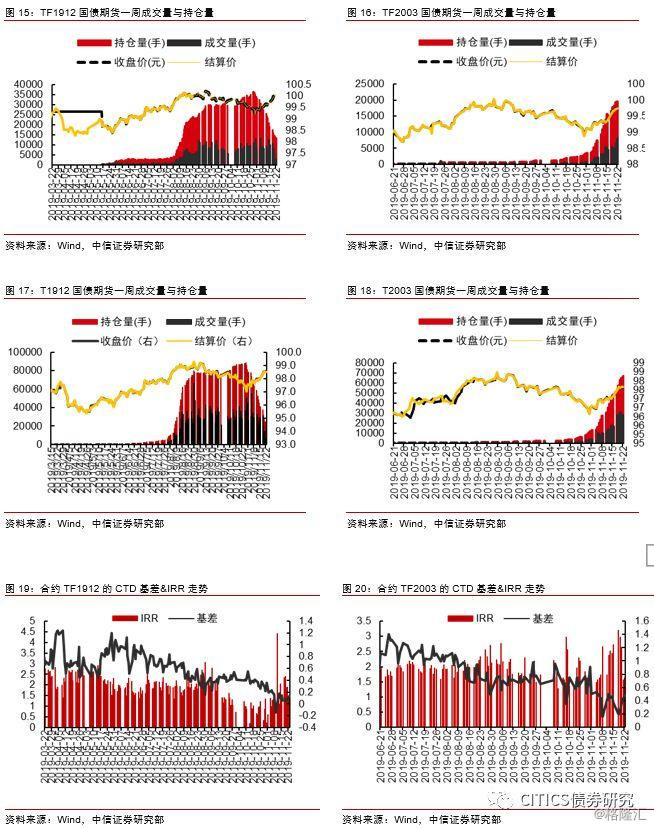

国债期货上周涨幅较大。上周5年期国债期货主力合约TF2003全周涨0.36%,收盘报99.735元;10年期国债期货主力合约T2003全周涨0.54%,收盘报98.145元;5年期国债合约TF2003持仓增加4006手,总持仓增加至19576手,成交金额814628.61亿元,较前一周增加814628亿元,日均成交162925亿元,较前一周增加162925亿元;10年期国债合约T2003持仓增加18809手,总持仓增加至66770手,成交金额5181932亿元,较前一周增加5181932亿元,日均成交1036386亿元,较前一周增加1036386亿元。其中,周一10年期国债期货主力合约T1912涨0.45%,5年期国债期货主力合约TF1912涨0.24%;周二10年期国债期货主力合约T1912涨0.13%,5年期国债期货主力合约TF1912涨0.08%;周三10年期国债期货主力合约T1912跌0.03%,5年期国债期货主力合约TF1912涨0.03%;周四10年期国债期货主力合约T1912涨0.03%,5年期国债期货主力合约TF1912涨0.07%;周五10年期国债期货主力合约T1912跌0.01%,5年期国债期货主力合约TF1912涨0.01%。

策略推荐:PMI或随欧美回升,市场震荡走势。从上周的情况来看国债期货小幅收涨,涨幅出现的主要原因在于上周一OMO利率意外下调5bp,而上周的1年期和5年期LPR利率报价也在OMO利率的引导下分别下调5bp,国债期货小幅走高。从本周情况来看,进入月末财政支出增加,央行进行公开市场投放的力度可能有所减弱,周三工业企业利润数据发布值得关注,由于11月PMI数据将在本周六进行发布,近期欧美PMI都出现反弹,中国PMI或将有所联动,未来宽松的节奏仍然不明确,因此当前我们认为本周国债期货将短期是震荡走势,但调整就是机会。

国开债:上周收益率大体下行

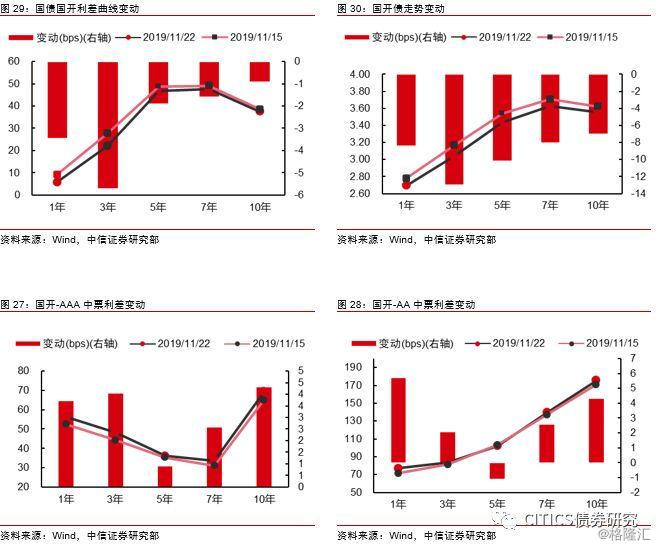

上周全周来看,国开债收益率全面下行。其中1年期收益率下行8bps,3年期收益率下行13bps,5年期收益率下行10bps,7年期收益率下行8bps,10年期收益率下行7bps。利差方面,各期限利差全面下行。上周全周来看,1年期收益率利差下行3bps,3年期收益率利差下行6bps,5年期收益率利差下行2bps,7年期收益率利差下行2bps,10年期收益率利差下行1bps。信用利差全面上行。国开-AAA中票利差方面,1年期利差上行4bps,3年期利差上行4bps,5年期利差上行1bps,7年期利差上行3bps,10年期利差上行4bps。国开-AA中票利差方面,1年期利差上行6bps,3年期利差上行2bps,5年期利差下行1bps,7年期利差上行3bps,10年期利差上行4bps。

策略推荐:上周国债收益率边际下行主要是操作利率下调的影响,而本周周一由于周期股带动股市向好以及中美贸易谈判出现向好消息,国债收益率小幅回升,本周周中由于缺乏像上周一样的强信号给予走势方向,预计国债走势震荡,当前国开债期限利差为106bp,低于2010年以来历史均值,但高于40分位水平,预计本周在情绪因素影响下,国开债期限利差仍将小幅震荡维持在103bp左右,国债国开利差预计维持小幅上行至40bp以上。历年年末时期常出现利差收窄的情况,主要是年末相对流动性紧张使得短端有所调整,因此可以考虑在短时间内博弈期限利差收窄的策略。