下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜/欧阳予

来源:招商食品饮料

前言: 我们在2015年报告《困境反转的三个条件》提出:泸州老窖要从当时所面临的困境中走出,必须彻底扭转三大问题:价格重塑、通路重建、砍掉枝蔓品牌维护主干。四年后回看,公司大刀阔斧改革和稳扎稳打执行,在以上三大条件上更进一步,实现从底部反转走向全面复兴。

站在当前时点,公司正处于从“收复失地”到“开疆拓土”关键时期,本篇报告系统梳理老窖近几年彻底变革的关键点,客观分析老窖当下内外部条件和机遇,并尝试给出公司全国化推进的建议和资本策略,基于此提出投资建议。

具体分析回答以下问题:

➢ 上轮难点,老窖上一轮调整幅度之深,深层原因和改革难点为何?

➢ 复兴历程,老窖从反转走向复兴,在价格重塑、渠道重建、梳理结构基础上,进行了哪些变革及成效如何?

➢ 立足当下,老窖在高端白酒行业内的操作特性在哪里? 老窖“密码”是什么?

➢ 未来展望,内外部环境下,老窖持续增长的驱动路径是什么?

➢ 企业策略,老窖实现全国化的核心策略有哪些? 我们将提出区域布局、渠道体制、 产品体系和品牌建设四大核心建议,并从资本市场视角提出市值改善建议;

➢ 投资视角,老窖的市值空间如何打开? 如何把握老窖当下的投资机会?

读懂泸州老窖的复兴历程和全国化策略建议,挖掘老窖的投资机会,本报告将一一详细解答,推荐阅读!

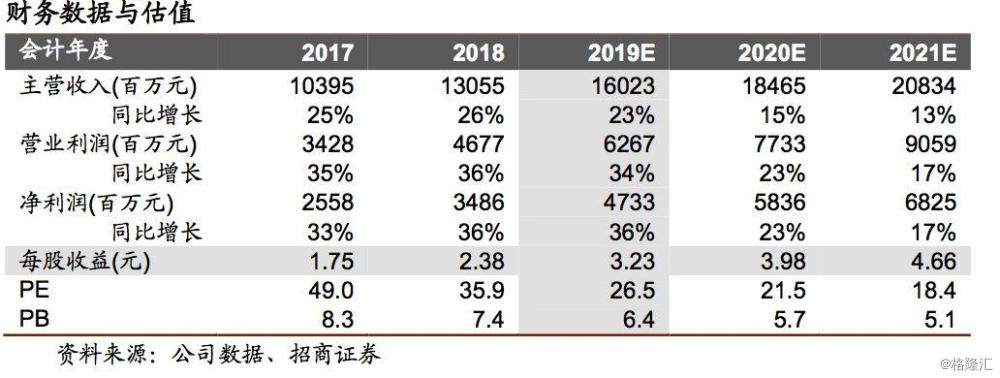

本文系统梳理本轮彻底变革的关键点,提炼老窖经营密码,并尝试提出公司实现全国化的四大策略建议。当下高端白酒景气度给予国窖充足量价操作空间,来年提价效应,保障报表业绩确定性。当前预期与持仓回落背景下,来年收益空间已突出,我们给予19-21年 EPS 预测3.23、3.98和4.66元,目标价103元,对应 20年25倍 PE,两年目标价区间120-140元,对应21年25-30倍PE,重申强烈推荐。本文逻辑清晰、分析客观、数据详实,推荐投资者和业界朋友阅读!

报告摘要

从反转到复兴:全面彻底变革,沉淀经营密码,站上全新起点。老窖本轮大刀阔斧改革,解决策略冒进、销售复杂和产品冗杂等三大核心问题,并持续对品牌建设和产能基础补课,从底部反转走向全面复兴,当前站在从“收复失地”到“开疆拓土”的全国化新起点。立足当下,国窖品牌力相较茅五仍有客观差距,老窖高费用投放、厚渠道利润、强渠道运营构成其经营密码。

未来展望: 量价政策空间充足,延续跟随策略,冲刺双百亿目标。外部环境,未被充分满足的需求支撑茅台批价在稳居2000元以上,留予800-1000元价格带在量价政策上的充足操作空间。内部策略看,公司跟随策略有效执行, 本轮提价更为谨慎务实,费用投放预计仍将在高位,但费用结构将倾向消费 者培育,国窖挺价有效推进,特曲提价蓄势接棒,冲刺200亿收入目标。

企业建议: 实现全国化的四大条件与策略。市场策略,建议以扩大造血市场优势为首要,反哺新拓市场,坚持循序渐进更为稳妥;渠道策略,品牌专营模式下,核心是寻找厂商管控和渠道动力之间平衡点,提高费用效率;产品策略,五大单品辨识度待提高,单品资源进一步聚焦;品牌策略,突出营销主线,增强消费者感知关联度。另外资本策略方面,建议可考虑适时收回品 牌公司股权,改善估值折价。

投资建议: 来年业绩具备保障,估值回落凸显价值,目标价103元,两年目标价区间120-140 元,重申强烈推荐! 高端白酒景气度给予老窖充足量价空间,国窖来年提价效应保障,特曲换新提价梳理,业绩预测确定性较高。当前持仓和估值回落背景下,对应20年估值仅21.5倍PE,安全边际已充足。给予老窖19-21年EPS预测3.23、3.98和4.66元,给予20年25倍PE, 目标价103元,目标市值1500亿元。行业长景气周期,及长线资金定价时代, 高端白酒确定性溢价将更凸显,因此我们给予21年25-30倍PE,两年目标价区间120-140元,目标市值 1750-2000亿元。

风险提示: 需求下行、提价不及预期、竞品改革压制、税率上升

目录

一、暴风雨中的折戟:上轮调整难度大的原因和难点

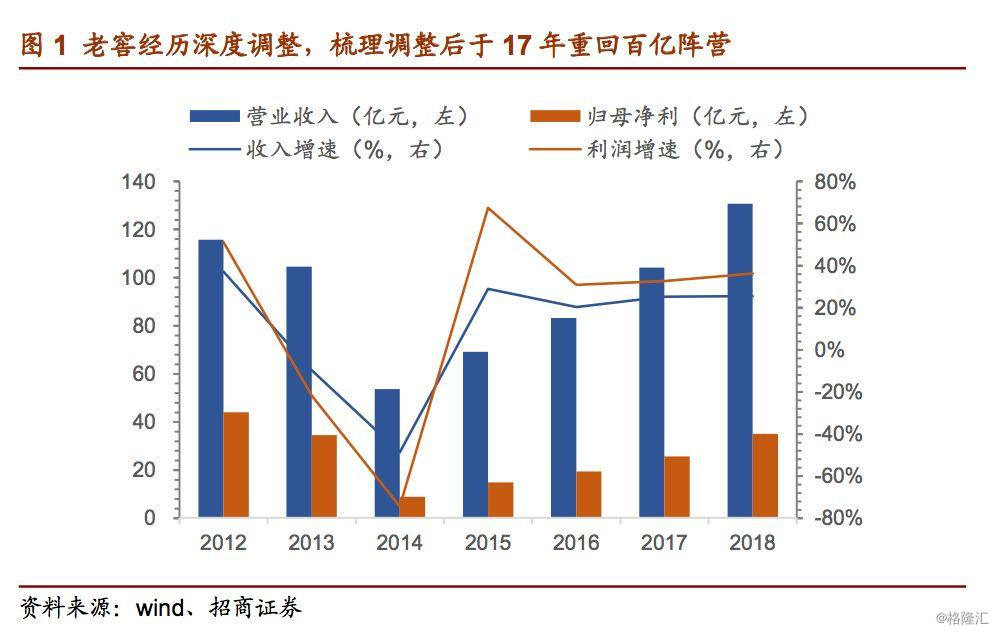

上一轮白酒调整期,老窖是受损幅度最大的酒企之一,公司最底部是14年,销售收入从12年高点116亿元断崖式下跌至54亿元,净利润从12年44亿元跌至9亿元,当时各项问题叠加集中爆发。

公司本轮从困境反转走向复兴,正是新管理层上任之后把上一轮调整期问题和难点进行了彻底扭转。老窖在14年困境期,面临的问题和难点主要在以下几方面:

1.1、高端品牌积淀较短:“虚热”之下治本难度大

90s-00s: 老窖特曲从名酒到民酒。88年价格闯关,五粮液、茅台等名酒价格在市场经济机制下不断走高,而泸州老窖特曲作为当时泸州老窖系列最高端产品,选择了民酒放量的策略,多年未涨价,产销量显著高于茅五。这一策略也导致了高端白酒逐渐形成“茅 五剑”格局,也为泸州老窖后续只能重塑高端品牌埋下伏笔。

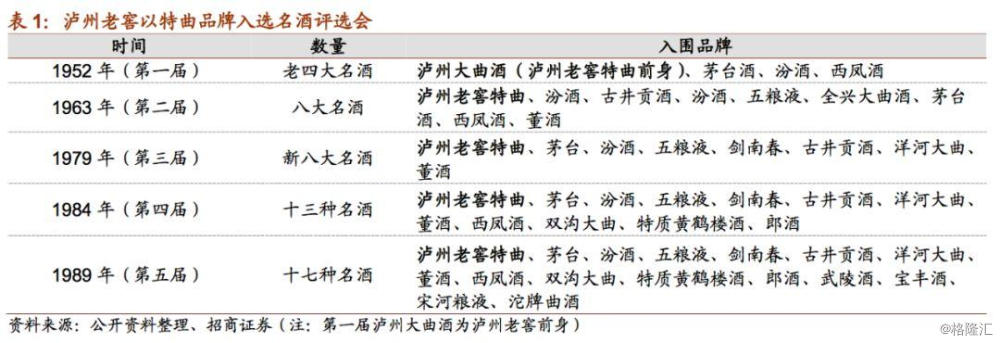

国窖1573重塑高端,品牌积淀较短。国窖品牌诞生于1999年,2001年推向市场,开创了高端白酒“窖池”概念之先河(上市之初定价即在400多元,高于茅台五粮液)。泸州老窖虽是唯一一个五次入选名酒评选会的浓香型酒企,但国窖仍是全新的品牌,面世时间不过二十年,与四次入选名酒评选会、且与在90年代依托品牌开发模式成就一 代酒王的五粮液、以及00年代占据意见领袖打造“国酒”的茅台相比,国窖在品牌积淀上具有差距。

行业“虚热”,国窖发展根基不牢固。08-12年期间随着高端白酒中三公消费和商务等消费带动价格大幅飙升,国窖、郎酒等跟随大幅增长。随着渠道大量囤积,白酒的吸金能力大幅提高,业外资本也蜂拥进入,造成行业发展过热,渠道也过度乐观,造成根基不牢固的品牌在调整期各项问题被全面放大。

1.2、决策谨慎性不足: 价格频繁调整,刚性价格政策错失最佳调整窗口

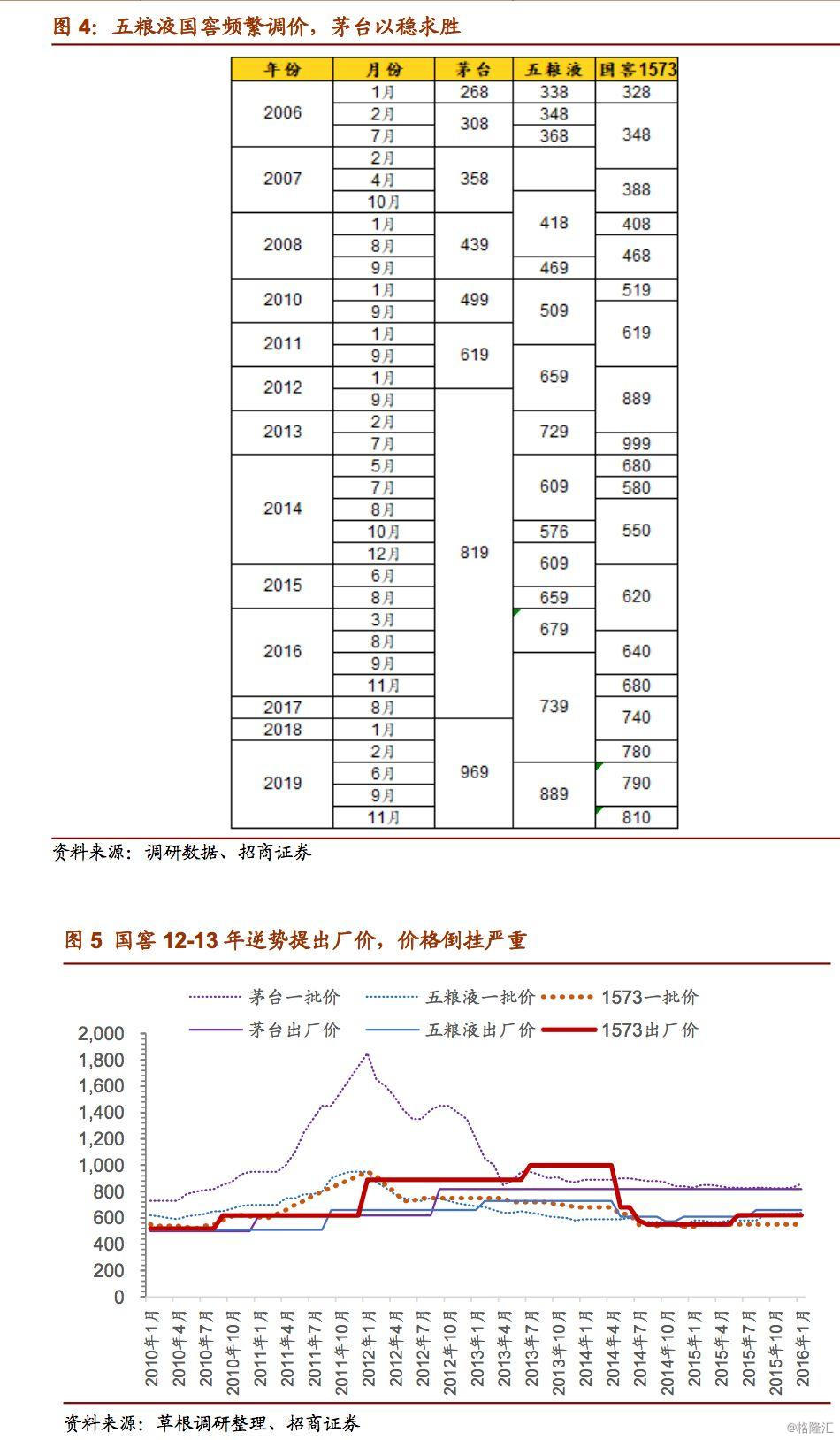

低估行业调整幅度,逆势提价销量萎缩。横纵对比茅五泸三家高端价格体系,茅台价格变动频次最少,且没有向下调整过价格,是其品牌力逐步积淀的基础,反而国窖历史上价格变动频次最为频繁,向下调整幅度也较大。12年1月,国窖出厂价提至889元, 提价幅度达270元,一举将出厂价提至茅台和五粮液之上,13年7月,国窖又将出厂 价逆势提至999元,由于行业受到政策打压、食品安全事件和需求疲软等多重负面影响叠加,国窖销量从12年5000吨萎缩至14年1000余吨。

13年刚性价格政策错失调整窗口,后续常规操作手段已于事无补。老窖13年采取刚性价格(999元)政策,坚持力挺价格,商超等终端标价甚至高于茅台,渠道库存压力很大,错失行业底部最佳调整时期。14年春糖会后开始被动采取,“刚性价格、柔性促销” 的方式降火,公司采取常规手段几乎无解,只能采用破釜沉舟、刮骨疗伤的魄力,因此调整更深更久。

1.3、渠道和销售模式复杂: 逆周期快速回落,放大调整幅度

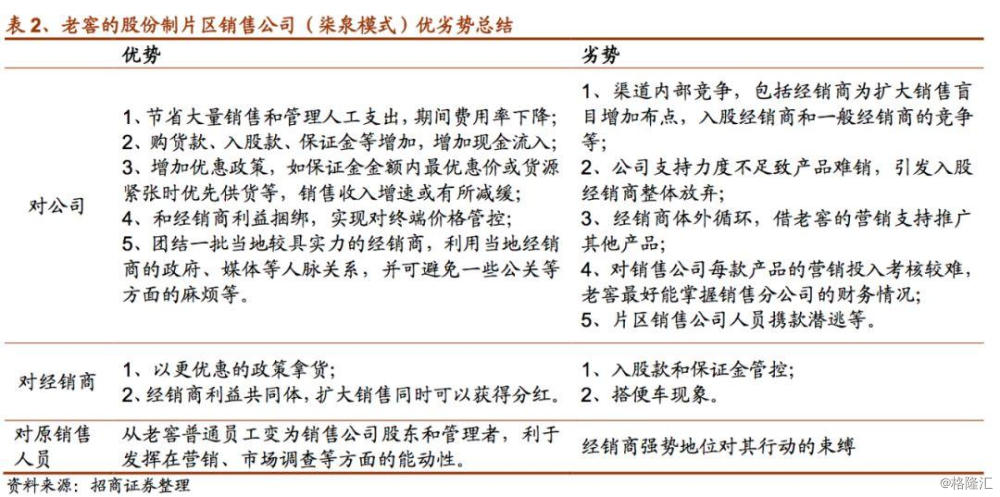

柒泉模式: 顺周期放大效应,逆周期快速回落。柒泉模式是老窖09年推出的股份制片区销售模式,模式有效降低公司期间费用率,增加现金流入,提高净利率,一方面以更多返利、购货款利息返还、分红收益等激励经销商,另一方面又以收取保证金、提前打款、财务监督、违规处分等手段来约束经销商,控制风险。该模式具有明显的放大效应 (“加杠杆”效应),顺行业周期时扩张速度极快,逆行业周期时,销售受阻时经销商信心会动摇,令销售快速回落。09-12 年行业黄金十年末期,老窖的确受益放大效果,而在12-14年行业深度调整期却是受损最重的酒企之一,柒泉模式的杠杆效应也明显体现。

销售模式的复杂化,放大逆周期调整幅度。自08年后柒泉模式起,公司销售模式越发复杂,存款换酒、以酒抵货款等使酒流向众多没有销售能力的部门,扩大销售但也冲击了传统的市场体系,同时造成内部管理弊端,进一步放大行业调整期公司回落的幅度。

1.4、品牌开发泛滥: 群狼战术,反伤自己

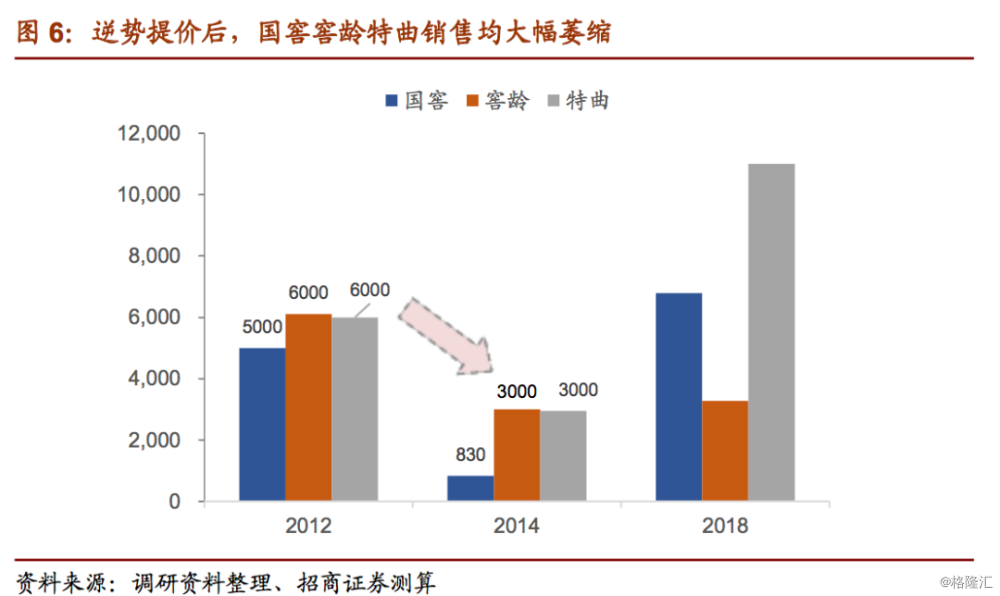

首先,各价格带依次回落,造成自身挤压。茅台依靠超级大单品,高端占比达90%以上,五粮液高端产品占比亦达75%以上,相较而言,国窖中低端产品占比明显较大。在上一轮调整期,销售体系全面瘫痪背景下,窖龄和特曲销售从各自6000吨,下降至3000吨,在回落期各价格带自上而下明显挤压。

品牌开发的泛滥,导致利益涣散,核心主品牌得不到聚焦扶持。除了国窖1573、窖龄酒、特曲、头二曲和定制酒等代表性品牌外,老窖在上一轮调整期还有众多开发品牌,14年底产品条码数多达8700多个,开发品牌多为区域性市场品牌,不一为足。大量开发品牌在扩张期贡献增量,但在调整期,都需要做价格调整,对公司主力品牌聚焦、销售信心凝聚都产生牵制,积累问题更为严重,因此老窖经历14-15年壮士断腕式改革,调整时间更长。公司在困境下向外部招商已不易,导致每年的新品牌招商都只是抢夺老的开发品牌的经销商,竞争内耗过大,是必须变革的问题。

二、从反转到复兴:全面彻底变革,站上全新起点

2.1、刮骨疗伤:终止恶性循环,重回良性轨道老窖上轮14年底部渠道库存高企、终端动销缓慢、经销商意见大,积累的问题在高端白酒中最为严重。公司改革从终止恶性循环开始,价格、产品、人事等系列改革出台:

(1) 价格梳理: 14年春糖会后开始被动采取,“刚性价格、柔性促销”的方式降火,14年中再大幅降低出厂价到620元后 (仍有返点)。

(2) 出手回购: 公司15年再次出手回购巨额市场库存,为渠道流通造血,从而终止中高端产品销售的恶性循环。

(3) 管理层更迭: 15年6月份公司换届,新任董事长刘淼和总经理林峰履新,并解决公司和老窖集团高管交叉任职问题,公司治理结构得到完善,在“刘林配”领导下,开始了全面彻底变革。

2.2、产品梳理: 大幅削减条码,聚焦三档五品

大幅削减条码,逐步改善老窖品牌很多很杂的印象。15年新管理层上任后,产品线首先得到梳理,大力整顿系列酒,对开发品牌进行了严格瘦身,对所有销售额50万以下的产品条码进行了统一清理和删除。泸州老窖产品条码从15年初8700个减少至18年底400余个,聚焦五大单品辨识度。

聚焦五大单品,极大提高单品辨识度。产品结构聚焦国窖-窖龄-特曲-头曲和二曲等五大单品战略,围绕打造国窖和泸州老窖双品牌战略,产品结构和品牌梳理成熟,以五大单品覆盖各个价格带,极大提高了产品辨识度。

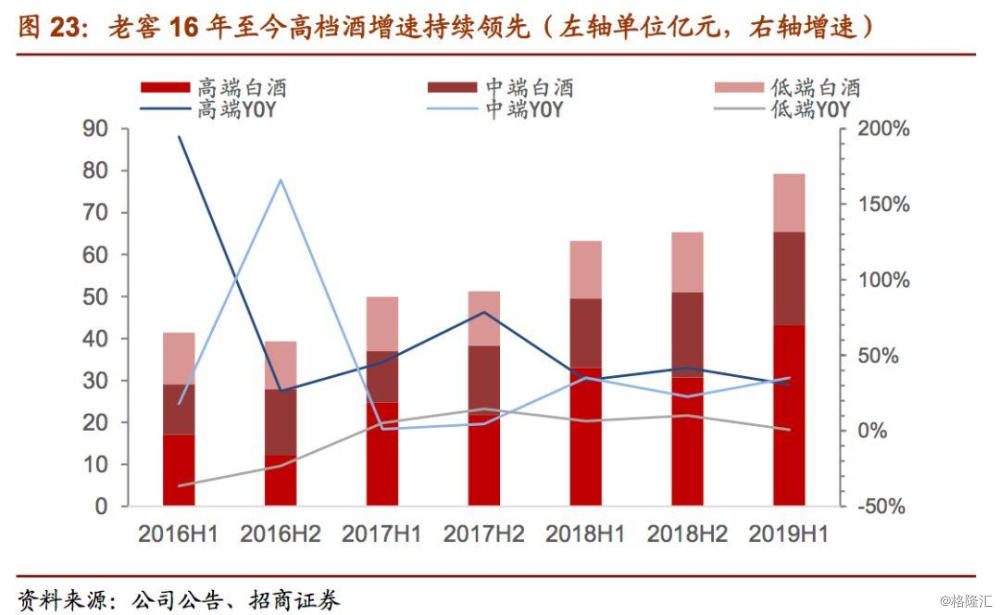

发力中高端,推动高端持续放量。老窖12-14年下滑期毛利率下降的重要因素是产品结构下降,在新一轮梳理后,主要增量在1573和中档酒上,费用支持也向这块倾斜。中档特曲受益高端溢出效应和市场拓展,逐步积累下市场基础。

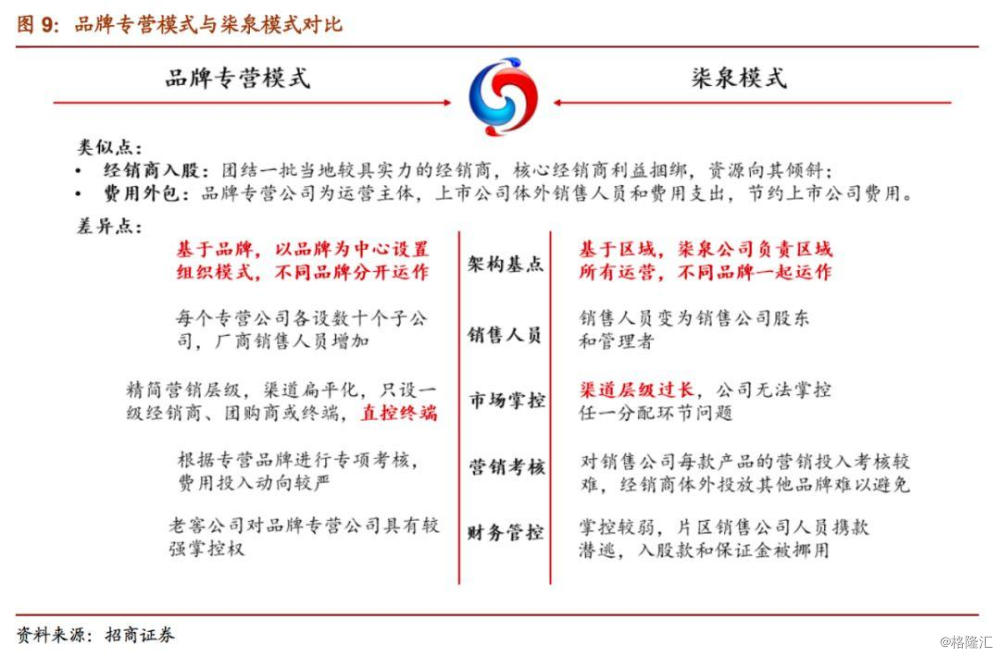

2.3、销售模式: 拆分柒泉模式,设立品牌专营

销售模式再塑,设立品牌专营。柒泉模式于15年退出历史舞台,新成立的国窖、窖龄、 特曲和博大品牌专营公司,仍在公司体外,但相比柒泉是松散的经销商联盟,营销人员只负责联系,专营公司模式下大量负责终端市场。柒泉模式和品牌专营公司均是吸引核心经销商入股,资源向其倾斜,该模式也确实使企业在国有体制下,市场运作上更为灵活。

专营公司模式下,费用率明显走高,毛利率和净利率同时上升。10-14年老窖的毛利率、 净利率持续大幅下降,毛利率降至50%,甚至低于部分中档酒水平。费用率极低,净利率仍然保持20%以上,除结构大幅下滑影响外,柒泉B2B模式低价但无费用地出售给其牵头成立的由经销商持股、原老窖业务人员共同入股的柒泉公司,经销商又以公司对外宣称的出厂价打款给柒泉,差额毛利部分由老窖来控制和指导市场投入,剩余部分作为柒泉的经营费用、税费及利润。14年底公司重新分拆柒泉,组建国窖1573、窖龄酒、老窖特曲等分品牌事业部的渠道公司,打款模式基本不变,费用率提高,人员管控大幅加强,加上产品结构重新提升,毛利率、费用率和净利率同时走高。

2.4、重塑市场:放低招商要求,恢复体系信心

回流市场老客户,逐步收复失地。首先侧重西南华北等传统市场回流老客户,强化终端营销营造消费氛围。上一轮调整期老窖面临的销售困难,省份市场经历大幅萎缩,在15年只有7个省剩有经销商,在恢复期通过自建分公司、“1+1”合作和授权等多种模 式,对渠道抛出橄榄枝,通过更优厚的打款条件 (可用票据代替现金)、更高的利润 (高毛利空间,高周转率,低资金占有率),在全国范围内吸引经销商。在这点上,公司很清楚五大核心产品缺乏的不是消费者的口碑与认知,而是终端的到达率,公司抛出的橄榄枝加速了全国招商铺货,也铺垫了公司本轮加速复兴。

2.5、产能完善: 定增&发债,加大产能技改

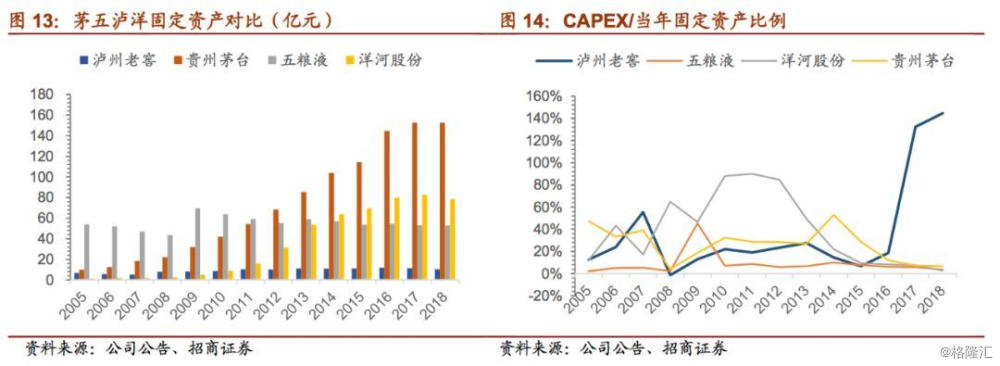

固定资产持续较低,长远看埋下产能技改伏笔。与渠道端加杠杆类似,老窖在行业黄金十年,产能端也采用了委外加工,固定资产投入一直较低,对比茅五明显较少,埋下产能技改伏笔。相比之下,洋河在12-14年新生产基地投产后,一举解决了产能不足的问题,奠定长远发展的基础。老窖仅是在近几年才斥巨资投建和技改黄舣酿酒基地,实质上是在补足产能效率的功课。

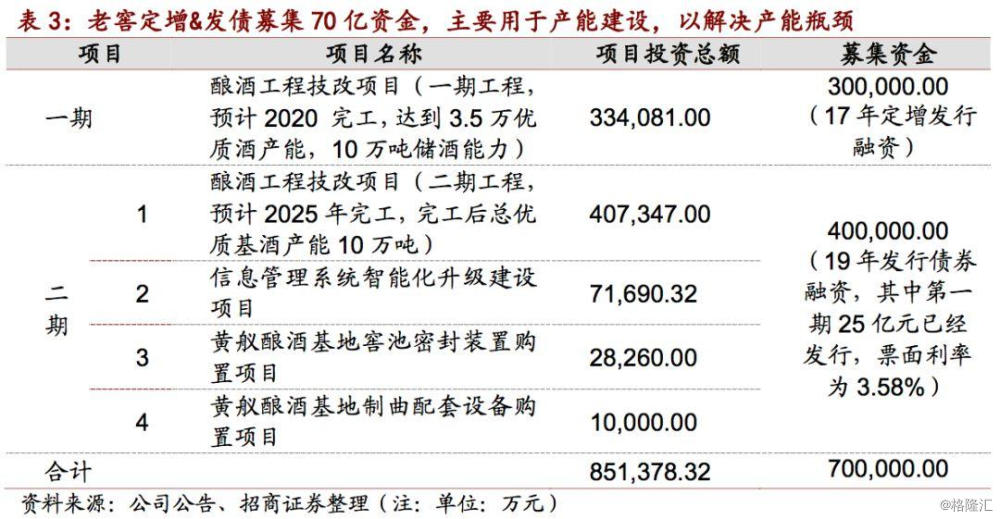

本轮斥巨资弥补产能瓶颈,奠定中长期发展基础。16年公司定增30亿元用于酿酒一期工程项目,计划于2020年完工,完成后将置换出中高端酒产能,缓解国窖3000吨产能瓶颈。公司 19年发行债券融资,主要用于二期基酒技改项目,其中第一期已发债25亿元。完工后2025年总优质基酒产能将达10万吨,两次斥巨资补足产能短板。

2.6、发展现状: 成功收复失地,品牌差距下沉淀“经营密码”

(1) 成功收复失地,国窖步入百亿

恢复性红利演绎,再创历史新高;重点市场成功重建,全国化“东进南图”逐步推进。

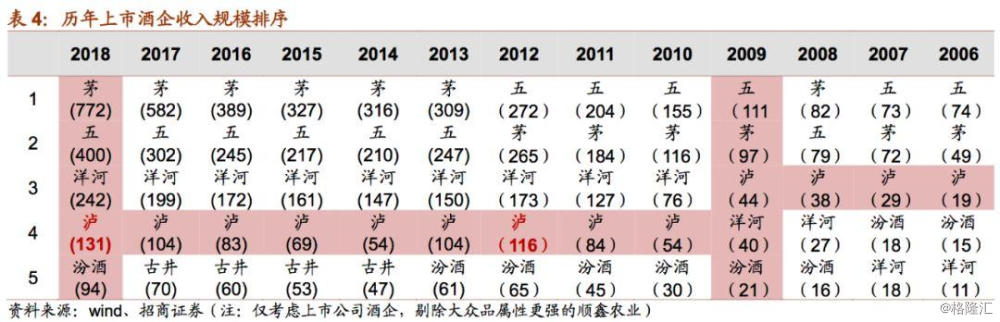

国窖销售体量从14年起触底反弹,全国销售网络得到重塑,在河北、山东、河南、四川等重点市场重建,达到接近百亿销售规模 (品牌专营公司口径)。在高端引领下,老窖整体18年收入 131亿元,突破历史高位。未来在公司“东进南图”的战略下,华东、 华南等新兴区域建设,全国化扩张仍在逐步推进和铺垫。

国窖步入百亿阵营,开启新百亿征程。国窖品牌专营公司19年股东大会上宣布,国窖1573今年单品收入突破百亿 (专营公司口径),彰显本轮复兴期公司新管理层彻底改革成效,也标志着国窖品牌张力将更牢固。新百亿征程拉开,给销售一线下达2020年冲刺130亿元目标,未来3-5年规划实现200亿元收入。

(2) 高端品牌力仍有差距,强渠道掌控、高费用投放、厚渠道利润

茅五胜于品牌,老窖强于运营。拉长行业周期看,高端白酒的竞争力差距首要也是最重要的体现在品牌积淀的差距,品牌建设和积淀周期是数十年的长周期。客观而言,在河北、四川等核心区域,老窖相较于五粮液品牌短板的劣势则已明显缩减,但全国范围内, 国窖品牌力相较于茅台和五粮液仍有明显差距。品牌的积淀和超越并非一朝一夕,需要天时、地利、人和多条件共振,拉长时间维度步步积累。目前看,高端白酒茅台、五粮液和国窖位次不会发生改变,不过放大对比维度看,高端白酒三强地位稳固,也形成其他名酒进入高端价格带的壁垒。

国窖目前在正确方向上前行,老窖通过运营长板弥补品牌短板,是其在高端白酒竞争中 的立足密码,强运营能力有望逐步缩短品牌上差距。

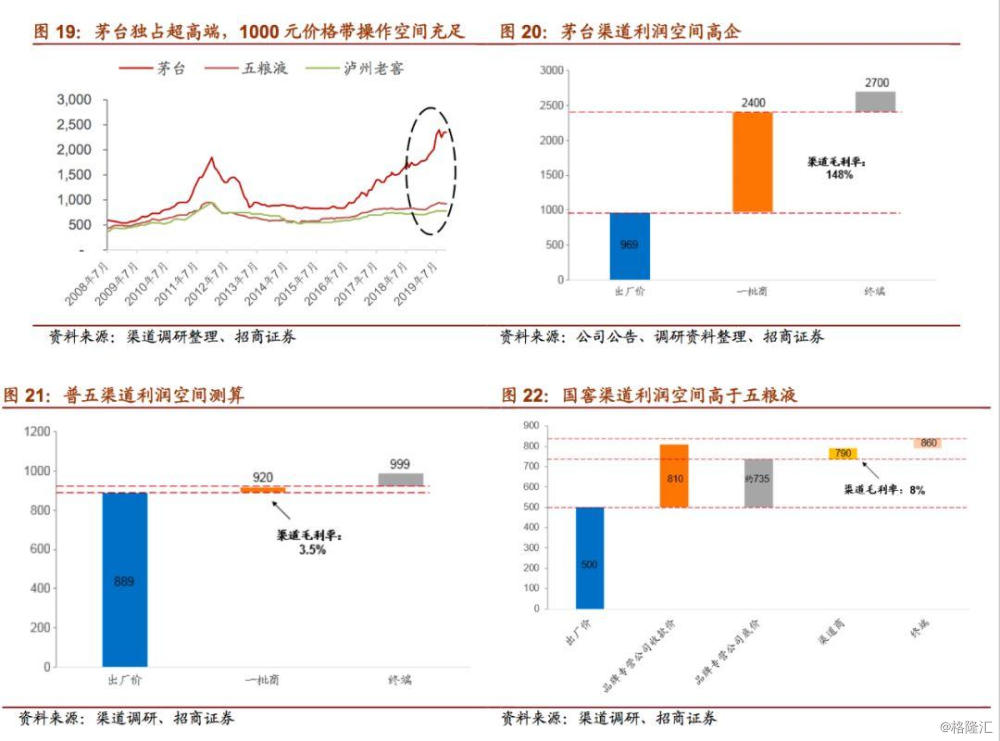

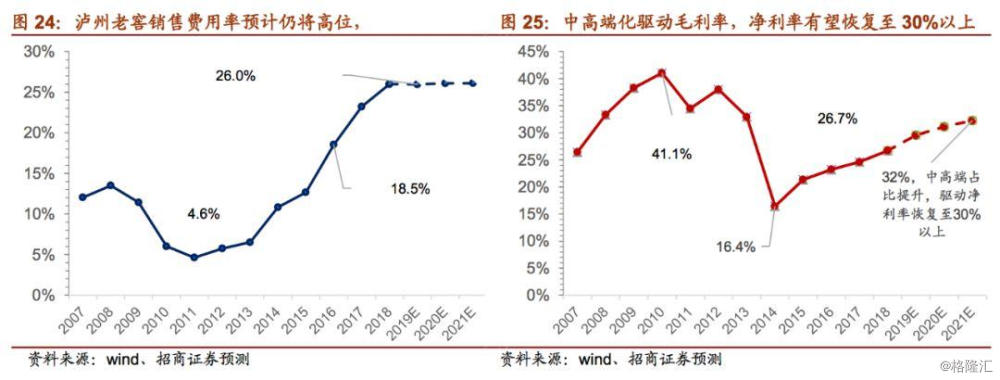

高费用投放: 高销售费用率,强费用推力。自本轮老窖渠道模式重塑以来,品牌专营模式之下,销售费用率大幅提升,当前已明显高于茅台和五粮液(18年销售费用率对比: 老窖26%、五粮液9.4%、茅台3.3%,销售费用绝对额对比:老窖34亿,五粮液38亿,茅台26亿)。此外老窖在品牌专营公司层面,还承担了部分体外费用(主要是线下 费用),因此老窖的实际销售费用更高。

高渠道利润: 模糊返利模式下,相对五粮液较高渠道利润空间。老窖控盘分利模式之下, 采用模糊返利,渠道毛利空间在10%左右,而五粮液仅是从17年起开始顺价(之前有一定返点,但低于国窖),渠道推力相对较弱,当前第八代普五上市后顺价至900元以上,五粮液渠道利润空间改善,国窖渠道利润空间仍占优。

(3) 单品格局清晰,中档酒待添力

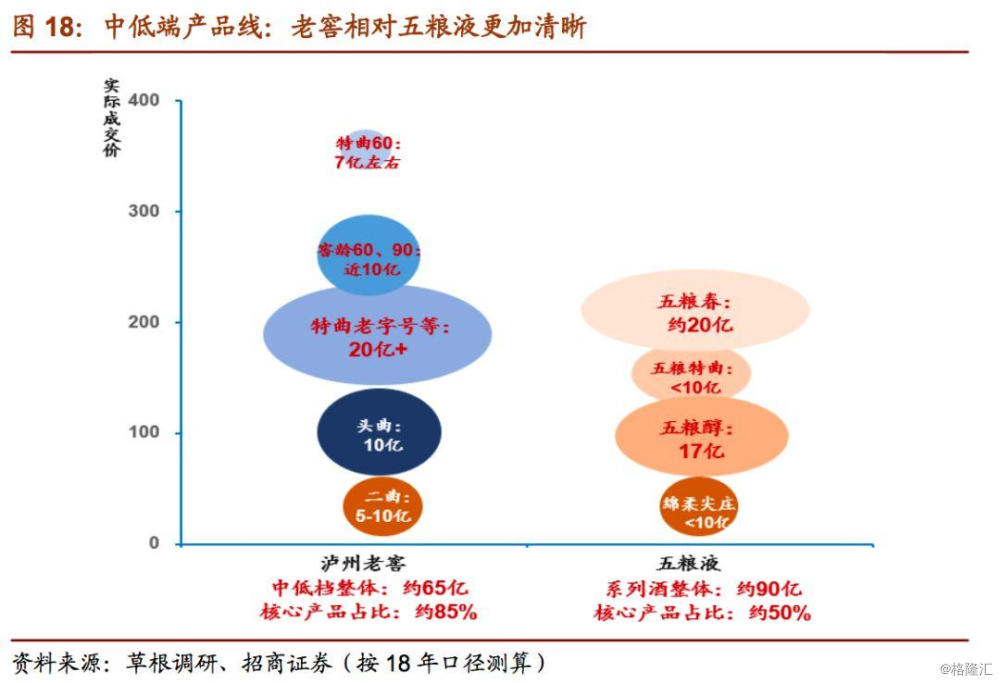

系列酒梳理相对五粮液更早,主力单品格局清晰。在系列酒产品线,五粮液系列酒体量接近百亿,但历史上产品结构冗杂,体现为“大而杂”,未形成拳头品牌。今年系列酒营销架构“三合一”仅是起步,方向上提出了聚焦“4+4” (4个全国性品牌五粮春、五粮特曲、五粮醇、尖庄,4 个地方性品牌火爆、友酒、百家宴、五粮人家)。相比之下, 泸州老窖高端之外系列酒梳理更早,已搭建起特曲60-窖龄-特曲-头曲-二曲清晰的产品线,同时设立对应的品牌专营公司运营,品牌线清晰,覆盖400元以下所有价格带,聚焦几大单品,核心大单品基本涵盖中低端产品所有收入体量。

三、未来展望:延续跟随策略,冲刺双百亿目标

3.1、外部环境: 价格天花板抬高,量价政策空间充足

当前茅台2000元以上价格居高不下,给予800-1000元价格带充足操作空间。目前茅台批价在高居2000元以上,我们判断未被充分满足的需求,及充裕的流动性,茅台批价仍有上行空间。这将给800-1000元价格带的高端白酒在量价政策上都留予足够的操作空间,国窖跟随提价政策的操作空间充足。

但是国窖不得不做好五粮液改革挤压的准备。五粮液改革带来自上而下动力改善,也会下沉渠道不断放量,长远看,国窖无可避免将面对五粮液带来狙击和压制 (很可能是五粮液1618单品)。而且从年内案例看,前期五粮液顺价放大渠道利润空间后,国窖渠道和终端推力优势面临缩小压力。因此,国窖从渠道动力和资源投放上,都应采取措施提前应对,我们将在下文第四部分提出我们的建议。

3.2、内部策略: 延续跟随战略,费用结构调整

(1) 策略上跟随竞品,提价谨慎性更足

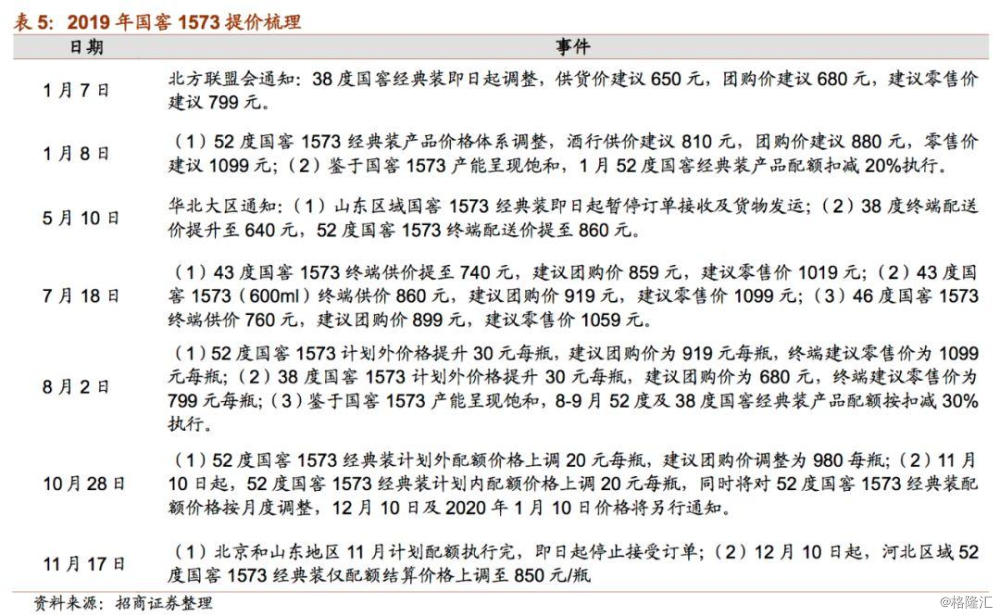

国窖年内提价策略小步迭代,决策稳健性更足。国窖提价策略年内执行非常清晰,从年初提高打款价(740元到780元),到7月低度产品提价和主力产品计划外提价,再到10月底提价政策再推出“三连调”(11月两次上调20元/瓶,发货价至810和830元), 国窖今年在跟随策略下不断小步试行,留足试错空间,视行业情况快速迭代,这与上一 轮价格政策冒进、刚性价格政策本质不同,反映本轮经营决策考虑更为充分,经营稳健性更足。

特曲提价卡位200-250元价格带,头二曲推新提价。年底第十代特曲将全面上市,河南市场5月已率先试点。特曲提价至200元以上,可尽量摆脱地产酒在100-200元价格带的纠缠切割,且作为老名酒,特曲具备卡位200-250 元中档价格带顶部、紧贴次高端底部的实力。不过根据今年河南市场试点提价后销量受到影响,以及03年后特曲连续提价致销量大幅下滑历史经验,提价节奏循序渐进、取得量价均衡更为稳妥。头曲通过新品推出,实现价格提升,当前二曲亦在筹划高价单品推出。

(2) 200亿收入目标驱动力: 国窖持续放量,特曲提价卡位

高端国窖引领,中档酒思路更加清晰,特曲有望蓄势接棒。从近几年看,国窖全面梳理清楚,引领整体增长,而中档酒历经产品结构聚焦,期间涉及窖龄、特曲的梳理,增长波动较大,当前中档酒思路聚焦特曲,老字号特曲通过推新品提价,摆脱地产酒强势的价格带,在200-250元价格带具备老名酒品牌号召力,加上资源倾斜,提价后蓄势接棒增长。

公司仍在向上期,具备2020-2021年冲刺200亿目标实力。公司在2020年达成200亿元以上收入目标,对应18年收入130.6亿元收入的2年复合增长率为25%。19年高质量完成年初15-25%目标基本无虞,展望20年,行业长景气周期下,公司目前仍处于向上期,国窖突破百亿后品牌势能放大,特曲经过停货挺价调整,蓄势卡位200-250元中档酒顶部价格带实力,形成公司冲刺200亿收入目标两大产品利器。

(3) 投放力度不减,费用结构调整

弥补品牌短板,预计投放费用不减,但费用结构倾向消费者培育。公司在上一轮柒泉模式下,大量费用通过外包投放,导致品牌建设投入不足,本轮品牌投放弥补品牌短板变化明显,销售费用率从5%以下提升至25%以上,我们预计公司为品牌建设费用率仍将维持平稳,但在费用结构上会优化渠道费用效率,加大消费者培育费用投放。

产品结构驱动,中期净利率仍有望恢复至30%以上。柒泉模式在顺周期过程中放大销售情况及盈利情况,公司2010年时净利率达到41%。在当前更注重品牌打造和渠道投入,利润爆发弹性相对更小,不过我们认为,在中高端产品驱动下,公司中期净利率仍有望恢复至30%以上。

四、企业建议:从“收复失地”到“开疆拓土”的四大条 件与资本策略

过去几年,泸州老窖通过大刀阔斧改革,理顺14年底部几大核心困难点,并在新管理层带领下持续对品牌和产能短板补课,稳扎稳打,实现了从底部反转到高质量复兴,收入利润超越历史高点,市值同步创下新高。

展望未来几年,公司不仅站在冲刺双百亿收入目标的时点,更处于从“收复失地”到“开疆拓土”的关键转换期,我们尝试给出公司实现全国化的几大策略建议,也是市值空间可看更大更远的基础。

4.1、市场策略: 核心市场做深,反哺潜力市场,坚持循序渐进

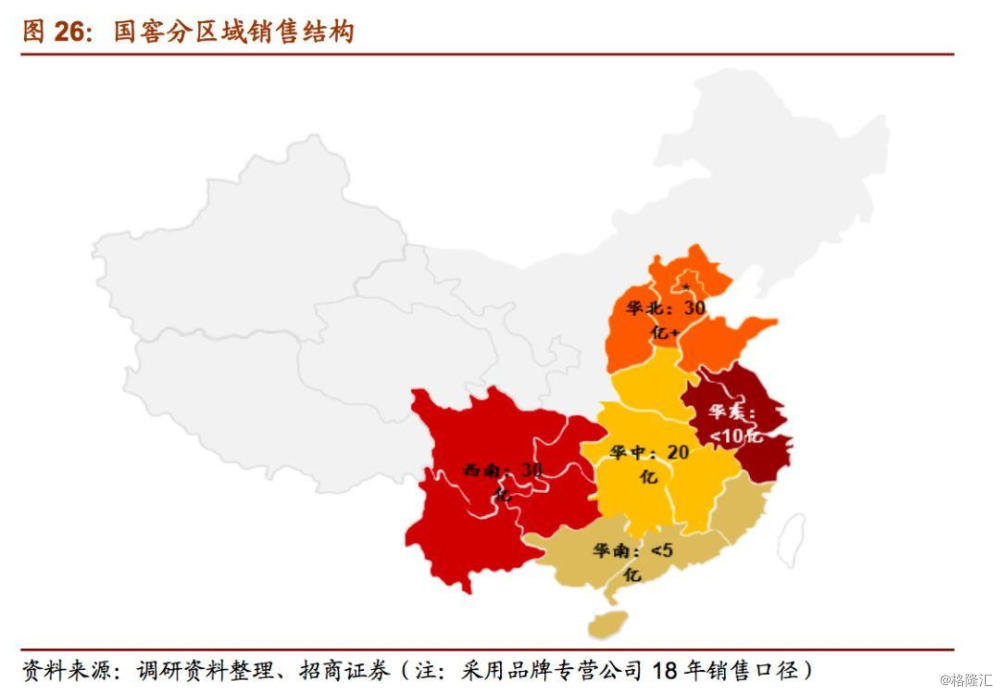

扩大造血市场优势,反哺输血市场建设。公司在过去几年的复兴期,实现了对华北、华中、西南等核心市场的渠道网络建设,重新拿回了上一轮调整期丢失的市场,而近两年提出“东进南图”战略,由于华东和华南市场基础薄弱,推进缓慢。尽管全国化战略涉及速度和质量的兼顾,我们认为,继续做深做细“基础盘”市场应是老窖发力的重点, 以造血市场优势,反哺潜力市场 (同时也是输血市场) 的投入应更为有效。

行业阶段决定了“稳”先于“快”,潜力市场循序渐进更为稳妥。不同于黄金十年期, 典型的案例洋河08-10年的省外拓张,乘着行业快速扩容的红利期,1+1渠道协销模式 下,配合梦之蓝品牌高位引领,快速实现了全国化重点市场布局。老窖则经历扩张-收缩-再全国化过程,而且行业当前进入结构性扩张期,品牌企业“高手过招”阶段,潜力市场开发意味为与其他名酒企业正面竞争,难度更大,因此行业阶段的不同,也决定了老窖在新拓潜力市场采用循序渐进、适度开发的策略更为稳妥。

4.2、渠道策略: 激发渠道动力,提高费用效率

品牌专营模式解决了“反转期”的体制灵活问题,渠道动力激发是“开拓期”须解决的 核心要点。品牌专营模式以品牌为核心,改变柒泉模式把权限推至前线思路,强化了公司控制力,是实现近年高质量复兴的关键。但在控盘分利模式下,公司管控力的强化,也必然造成灵活度不够,当前模式两大弊端须重视:

一是经销商动力不足,特别对于非国窖公司股东的非核心经销商,返利空间模糊,年底也缺少了分红收益;

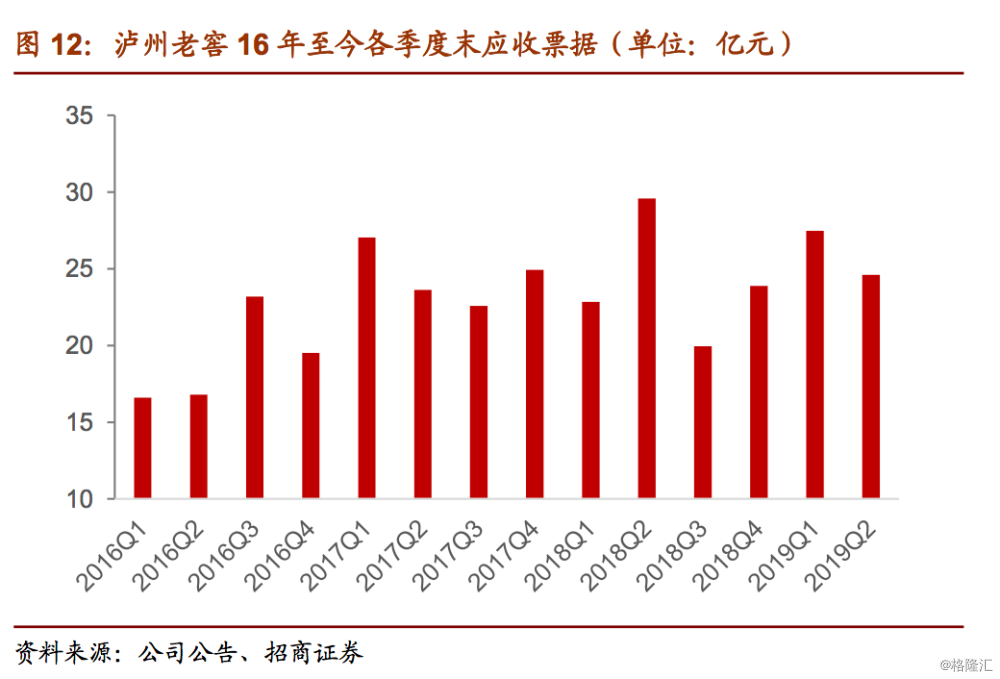

二是费用投放效率较低,2018年老窖销售费用率25.9%,在白酒行业显著高于同行, 仅低于高价高返模式的古井、外资控股对利润率考核要求低的水井、调整期的小体量酒企舍得和酒鬼酒,已与中粮可乐、伊利股份等快消品龙头相当,且高于青啤、华润。若考虑专营公司外包部分费用,老窖实际销售费用率则更高,其中一大原因是总部和地区费用分配模式复杂,造成的是公司费用率高企,而地区则反馈投放不足,尤其在流量较低的新兴市场。

建议寻找“管控”和“放权”之间平衡点,加强细节管控以实现激活动力。公司今年年初尝试直营模式,但从其他酒企和快消品公司的以往经验看,直营因放弃渠道杠杆,难以解决低效问题,老窖直营试点效果平平是意料之中。在五粮液改革改善渠道背景下, 公司须以更大的魄力,激发渠道动力,原则是在“管控”和“放权”间找到平衡点,创新模式可小步试点,快速迭代。

品牌专营子公司尝试新经销商入股模式,不失为当前破局方法,但需注意逆周期前车之鉴。近期行业媒体报道,泸州老窖成都国窖品牌专营公司(原为国窖品牌专营公司的子公司)将引入新经销商入股,此举目的在于进一步绑定优质经销商和商家,同时解决原非核心经销商(非股东)动力不足问题。

我们认为,此举与之前柒泉模式略有类似,不同点在于以品牌公司为基础放权经销商。当前可以绑定优质经销商利益,在行业顺周期可以发挥渠道杠杆效应,激发渠道活力和费用投放效率,基于高端白酒价格带平稳增长背景,不失为国窖破局的方法。但也需要防范两大问题,一是地区公司的生存问题,需到一定体量方可实现股东分红; 二是管控问题,渠道入股后公司管控力不可避免会减弱,与柒泉模式不同的是,目前入股的经销商体量较小,加入意愿和管控更须注意。

4.3、产品体系: 五大单品辨识度待提高,资源投放进一步聚焦

现有五大单品,辨识度有待提高,资源投放须聚焦。公司以国窖1573和泸州老窖双品牌战略打造产品体系,高端国窖1573品牌单一运作,品牌辨识度突出,突破百亿成效明显。不过泸州老窖品牌中,窖龄-特曲-头曲-二曲体系拉得过长,一是会导致产品辨识度有模糊之嫌,比如特曲和头曲包装形象相近,区分度不高,又如窖龄和特曲价格带已出现重合,价格辨识度模糊;二是众多产品不得不面临资源分配的问题,18年除国窖外销售体量不过近70亿,因此有限资源更须全盘布局、提高效率。我们认为,将当前五大单品进一步精炼,聚焦突出国窖-特曲-头/二曲的三大单品,从企业长远发展看,可考虑为产品结构的配置方向。

腰部产品如何做强做大? 特曲肩负使命,具备卡位中档顶部实力,紧贴次高端。高端国窖壮大之外,次高端价格带持续扩容,而窖龄两轮起落之后,渠道信心梳理和恢复还需较长时间,倚仗窖龄抢占次高端条件并不成熟。而特曲60作为怀旧品牌,定位小众,类似于交杯五粮液,品牌定位不具备大单品基础,因此老窖腰部壮大仍须看特曲老字号。特曲品牌底蕴具备卡位中档酒顶部250元价格带实力,不过从操作手法和品牌形象看,当前与水晶剑、洋河梦之蓝、水井坊臻酿八号等次高端品牌仍相去甚远,因此量价抉择上,建议紧贴次高端聚焦资源、做强品牌。

4.4、品牌策略: 突出营销主线,增强消费者感知关联度

公司开创品牌建设新思路,寻求差异化和现代感,以实现品牌口碑持续放大。国窖1573在高端品牌力仍较竞品有客观差距,不过公司国窖品牌持续培育思路寻找差异化和现代感,另辟蹊径弥补短板,比如通过12度冰饮时尚、国际化赛事冠名等方式拉升品牌, 核心市场成效已经显现,开创了白酒营销新思路。当然这一过程需长期坚持,补上品牌短板,实现品牌口碑持续放大。

坚持品牌造势的同时,更待突出营销主线,增强消费者感知关联度。国窖突破百亿体量后,品牌势能必然将加大,口碑效应将加速。不过我们也客观提出两点期待,

➢ 第一是当前国窖品牌宣传交杂了文化、时尚和体育等多维营销,品牌营销主线不够清晰,品牌活动须更加聚焦突出主线。

➢ 第二须增强消费者感知关联度,我们建议可以借鉴洋酒在国内营销的成功模式,避免品牌宣传空洞感,相比国窖“品味中国”的品牌宣传,洋酒诸如轩尼诗“品见初 心”、马爹利蓝带“独具慧眼,领悟非凡”、人头马“让一生,活出不止一生”等,都拉进了消费者个性化感知的关联感。

4.5、资本策略: 适时收回品牌公司股权,改善估值折价

泸州老窖陆股通持股比例持续低于其他龙头酒企。回顾过去三年,泸州老窖的陆股通持股比例持续低于茅台、五粮液和洋河股份,且在18年之后明显拉开,反映了外资对几家龙头酒企的增长前景以及内部治理的预期。

长线资金投资逻辑对公司透明度和业绩可预测度要求更为严苛。尽管品牌专营模式下有费用外包、聚拢核心经销商之优势,但老窖上市公司向体外品牌专营公司供货价格一直处于不透明状态,从品牌专营总公司向各地品牌专营子公司的操作也在上市公司体外, 公司业绩的可预测性低,在长线资金投资逻辑下存在瑕疵。

建议公司适时收回品牌专营公司股权,改善估值折价。品牌势能受压制、及销售模式不透明两大问题的存在,影响外资持股比例,也直接影响老窖的估值水平,自18年老窖回归稳态增速后,建议公司考虑适时收回品牌专营公司股权,改善估值相对于茅台和五粮液持续存在的折价。

五、投资建议:来年业绩具备保障,估值回落凸显价值, 目标价103元,两年目标价区间120-140元

5.1、来年提价护航,业绩具备保障,确定性收益空间已突出

外部环境:茅台2000元以上价格居高不下,给予800-1000元高端价格带充足操作空间。目前茅台批价在高居2000元以上,我们判断未被充分满足的需求,及充裕的流动性,茅台批价仍有上行空间。留予800-1000元价格带的五粮液和国窖充足的量价政策操作空间。五粮液处于改革红利释放窗口,我们认为经历压力测试后仍有望上行,千元价格带放量基础有望更加坚实,进一步给国窖跟随提价政策留下足够空间。

内在前景: 提价保障来年,业绩具备支撑。国窖经历19年数次提价,打款价已从740元提升至 830元。特曲经历19年下半年停货挺价,第十代特曲出厂价从198元提至225元,成交价站稳 200元以上价格带,换新上市蓄势接棒,提价效应将是来年业绩增长的重要支撑,进一步保障业绩达成,驱动稳健迈向200亿收入目标。

投资建议: 估值和持仓回落下,来年收益空间已清晰,目标价103元,两年目标价区间120-140元。当前持仓和估值回落背景下,即便按中性偏谨慎预期,对应20年估值仅21.5倍PE,安全边际已充足,来年收益空间清晰。我们给予老窖19-22年EPS预测3.23、3.98和4.66 元,给予20年25倍PE,维持目标价103元,对应1500亿元目标市值。长线资金定价时代,高端白酒确定性溢价将凸显,因此我们给予21年25-30倍PE,两年目标价看至120-140元,对应 1750-2000亿元左右目标市值,重申“强烈推荐-A”投资评级。

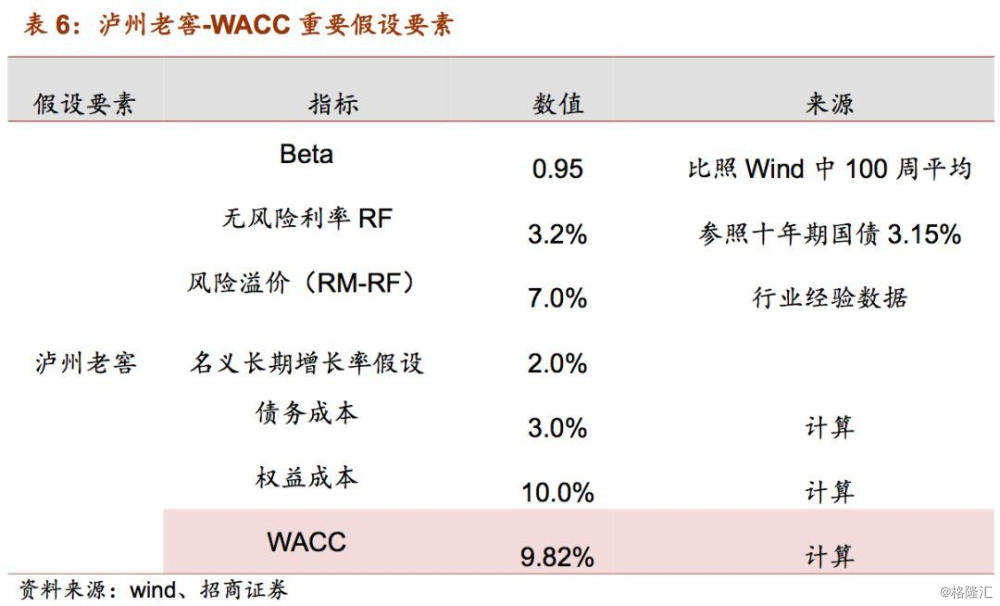

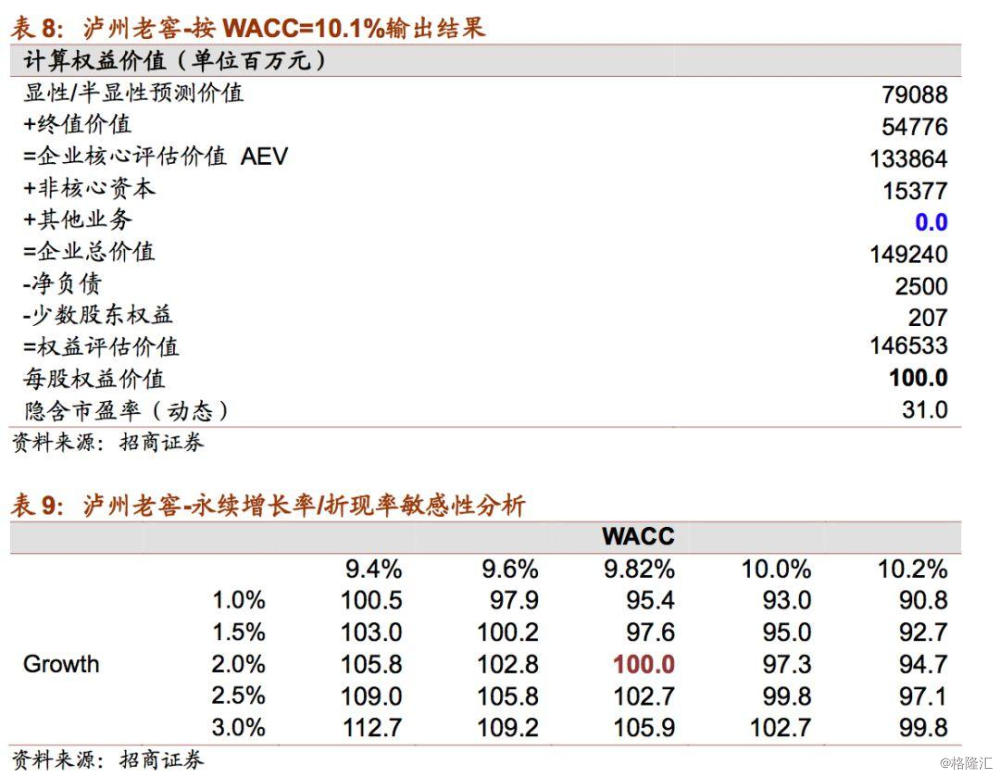

5.2、DCF 估值测算: 2020年初目标价100元我们按WACC为9.82%,永续增长率为2%水平估计,泸州老窖DCF测算为100元左

右(算至20年1月),并进行关键假设敏感性分析,假设和输出结果如下:

5.3、行业不同增长幅度下的情景分析

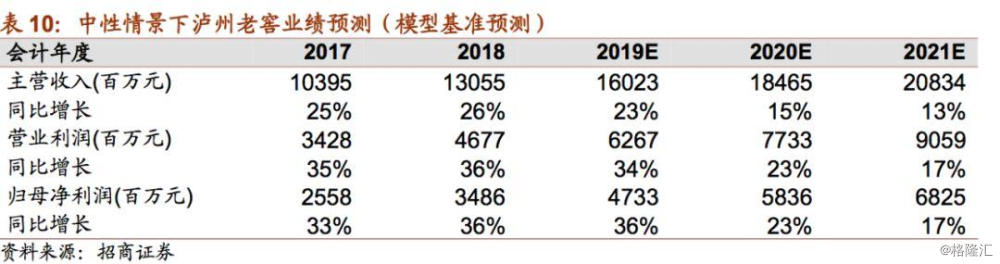

1、中性情景 (模型基准假设): 高端平稳增长,国窖顺势放量,20-21年归母净利润分别增长 23%和17%;

核心假设:

( 1 ) 国窖: 价: 国窖专营公司19年底三次提价后,20年打款价850元,同比测算提升8.3%,21 年价格通过返利政策收缩,假设吨价同比提升3%: 20-21年销量增长分别按 14%和10%偏谨慎假设;

( 2 ) 特曲: 价: 第十代特曲平均打款价20年初提至225元(测算提升13%),21年在连续提价后消化,不作价格调整;量:20年消化推新包装提价影响,销量增长假设5%,21年销量假设增长 15%;

( 3 ) 博大: 价: 头曲和二曲换包装提价,20-21年低端酒吨价假设分别提升15%。量: 头二曲聚焦提价产品,同时缩减其他开发品牌,假设20-21年销量分别下降-10%、-8%;

( 4 ) 窖龄: 假设20-21年整体收入每年保持 2%左右低个位数增长;( 5 ) 特曲60: 假设20-21年整体收入分别增长25%、20%,21年收入体量预计接近15 亿元;

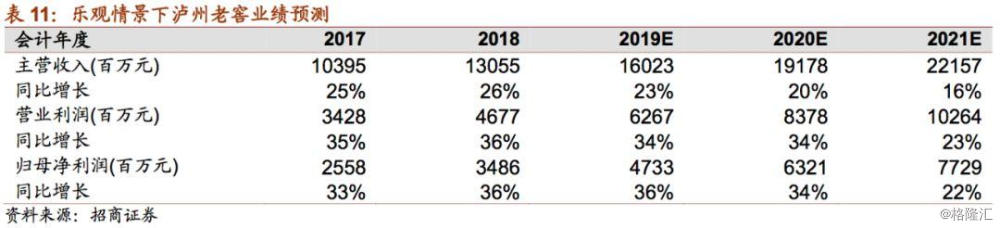

2、乐观情景: 国窖放量超预期,特曲连续提价,20-21年归母净利润分别增长34%和22%

在800-1000元价格带超预期乐观情景下,我们认为有利于国窖把握量价窗口,放量则有望超预期,同时特曲价格政策更大胆一些。

核心假设:

( 1 ) 国窖: 价: 价格政策与基准假设一样,20年打款价850元,同比测算提升8.3%,21年价格通过返利政策收缩,假设吨价同比提升 3%;量:20年上半年把握放量窗口, 销量增速略上调至 20%,21年销量假设增长16%;

( 2 ) 特曲: 价: 20年与基准假设一样,平均打款价分别提至225元,测算提升13%,21年再度上调235元,同比提升5%;量:为消化提价影响,20-21年销量增长假设分别为5%和10%;

( 3 ) 博大: 价: 价格政策假设与基准假设一样,20-21年低端酒吨价假设分别提升15%。量:头二曲放量超预期,部分对冲其他开发品牌缩减量,假设20-21年销量分别下降5%。

( 4 ) 窖龄: 假设20-21年整体收入每年保持2%左右低个位数增长;

( 5 ) 特曲60: 假设20-21年整体收入分别增长15%、10%;

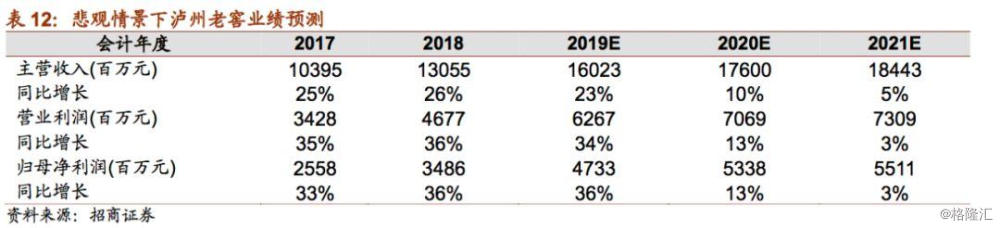

3、悲观假设:行业需求疲软,提价政策受阻,销量不及预期,各产品体系均受压,20-21年归母净利润分别增长 13%和 3%。

在当前外部需求不确定性下,我们将悲观情景假设列出,假设 800-1000 元价格带挤压 加剧,以测算行业需求大幅受冲击情景下,老窖未来2-3年的增长情况,作为测算老窖的安全边际的参考。

核心假设:

( 1 ) 国窖: 价: 20 年价格政策与基准假设一样,打款价850元,同比测算提升8.3%,21年价格不进行调整,吨价持平;量:20年销量增速下调至10%,21年销量下调至6%。

( 2 )特曲: 价: 参照基准假设,平均打款价20年初提至225元,21年在连续提价后消化,不作价格调整;量:提价后销量受到提价影响明显,20年销量持平,21年销量增长5%;

( 3 ) 博大: 价: 头曲和二曲换包装提价幅度受影响,假设20-21年低端酒吨价提升下调至8%、5%。量: 提价产品放量不及预期,假设20-21年销量分别下降10%、8%;

( 4 ) 窖龄: 假设20-21年整体收入每年保持持平;

( 5 ) 特曲60: 整体体量增长假设下调至20%、12%;

风险提示:

➢ 需求下行。宏观经济波动造成需求疲软,压制行业需求,进而企业决策将不得不加大费用政策,影响企业盈利。

➢ 消费税政策。白酒消费税率横向对比相对较低,具有上调风险。

➢ 提价不及预期。若明年需求不振,国窖和特曲提价幅度过大,存在对销量大幅压制的风险。

➢ 竞品改革压制。五粮液改革梳理,长期看存在对国窖价格提升压制的风险。

参考报告

参考报告

1、《泸州老窖(000568)—国窖步入百亿,提价护航来年》2019-10-30

2、《泸州老窖(000568)—中报延续高增长,全年目标有保障》2019-08-29

3、《泸州老窖(000568)—靓丽业绩奠基,开启 19 冲刺年》2019-04-26

4、《泸州老窖(000568):挺价先于放量,品牌拉升为要—2019 年春季糖酒会见闻 录之五》2019-03-31

5、《泸州老窖(000568)—运筹帷幄,规划清晰》2018-12-21

附:财务预测表