下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

中金公司前三季度实现归母净利润31.4亿元,同比增长15%。公司发布2019年三季报,2019年Q1-3中金公司共实现营业收入111.9亿元,同比+13.8%;扣非归母净利润31.4亿元,同比+15%;Q1-3EPS为0.74元/股,同比+15%;Q1-3加权平均ROE为7.3%,较上年同期增加0.3个百分点。公司剔除客户保证金后权益乘数6.0倍。

衍生品业务发力,轻资产业务表现稳定。轻资产业务:1)投行业务方面,2019年前三季度公司投行业务净收入20.07亿元,同比-7.6%。2)投资管理方面,公司前三季度资管业务收入4.10亿元,同比-1.5%。3)经纪方面,2019Q1-3公司经纪业务收入22.58亿元,同比+7.71%。重资产业务:1)利息净支出三个季度共6.08亿元,同比+272%,主要归于2019年政策宽松,公司新增发行结构性票据及美元中期票据,且从银行拆入的资金规模增加。2)2019前三季度投资收益52.21亿元,同比+45%,主要归于公司场外衍生品业务规模增加产生的收益。

联合腾讯探索财富管理,定增扩大净资本规模。9月24日公司宣布与腾讯成立合资公司,结合双方的优势开展财富管理业务。10月17日公司公告称已于前日订立配售协议,拟对外配售共1.76亿股新H股,配售所得款项净额预计约为25.02亿港元(22.59亿元)。将用于补充公司资本金,重资本业务或将得到促进。

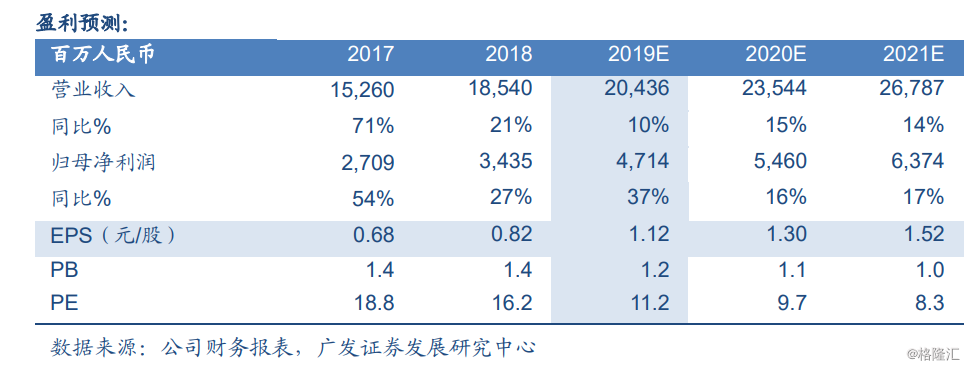

投资建议:持续看好中金公司的发展前景。公司作为国内投研能力顶尖的券商,经营稳健,盈利能力突出。净资本规模扩大后,重资产业务盈利能力或将进一步上升。预计公司2019-2021年BVPS分别为10.62/11.55/12.63元,按最新收盘价计算对应PB分别为1.2/1.1/1.0倍。2015H1-2018年公司PB估值中枢在1.2-2.3x,当前估值仍有提升空间,结合公司未来盈利能力趋势,给予公司2019年1.6xPB估值,H股合理价值为18.67港币/股,维持买入评级。

风险提示:市场成交金额持续下滑;创新业务收入确认不及预期。