下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:智信研究院 郑斌

来源:资管云

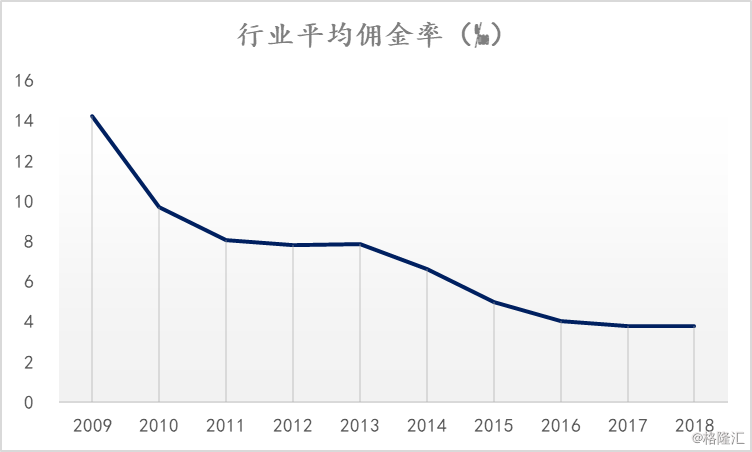

佣金年年下行,严重压缩了券商经纪业务的收入空间。证券业协会数据显示,2018年行业平均净佣金率降至历史最低的万分之三点七六。而近期多个“价格战”的消息再度刺激到券业的神经:美国经纪商开启“零佣金”元年,Charles Schwab、TD Ameritrade、E*Trade纷纷布局零佣金策略;国内有券商打出“万一”佣金的地板价,试图通过降低费率吸引更多的客户资金。

传统经纪业务下滑趋势难以逆转,营业部转型升级迫在眉睫,但同时也面临着相当多的问题。买方付费模式下,佣金价格战往往会给券商带来两难困境:若参与佣金价格战,即便能获得相当大的客流量,也会因单位佣金摊薄而面临冲量难、整体收益上不去的问题;若放弃价格战,市场份额可能面临被侵蚀。当“躺赢”难以持续,券商营业部不得不尝试财富管理转型,试图通过多元化产品配置、综合化财富管理服务的模式来脱离佣金价格战的桎梏。

图:近十年证券行业平均佣金率

资料来源:中国证券业协会

1

新设or撤出,营业部何去何从?

作为券商业务实施单元的营业部,如今来到了新的“十字路口”。

为加速“跑马圈地”,券商过去广泛铺开线下业务,营业部如雨后春笋般涌现,据智信研究院统计,以银河证券、国泰君安证券、安信证券、中信建投证券、光大证券等为代表的券商近三年经历了大规模的营业部扩张。据智信研究院调研结果显示,2018年以来新设的券商营业部,B型或C型营业部占比相当高。而根据《证券公司证券营业部信息技术指引》,B型营业部在营业场所内未部署与现场交易服务相关的信息系统,但依托公司总部或其他证券营业部的信息系统为客户提供现场交易服务;C型营业部既不需要提供现场交易服务,也不需要配备相应的机房设备,更类似于一个客户关系维护的网点。这两类营业部的新设,不需要过多的系统投入,人员数量少、占地面积小,基本在短期(如1年)内就可以回本。

而近年来,营业部亏损不是新鲜事,优化网点布局也成为券商要考虑的问题。据券商中国统计,截至2019年11月中旬,证券行业被核准裁撤的分支机构达139个,超去年全年3倍。其中,既有基于客户交易量不足而导致的网点合并,也有基于位置考量等因素而导致的裁撤与搬迁,但归根到底是基于盈利的考虑:财富管理转型大背景下,营业部一方面要应对来自互联网销售渠道的冲击,另一方面还要面临低收益型产品和净值型产品带来的交易型客户损失,同时银行代销、私行、第三方财富管理公司等也将营业部的盈利空间压缩到墙角。

然而,无论是“跑马圈地、人海战术”式的营业部新设,还是“坚壁清野、收缩阵地”式的裁撤与整合,都不是“换汤换药”的根本之策,找准商业模式定位、找准财富管理转型路径才是以一变应万变的策略。智信研究院调研结果显示,部分券商已探索出有效的转型路径,以产品和客户为核心,从总部到分公司、营业部建立起一整套转型策略。具体来看:

1、部分采用“统采统销”(即所有产品体系皆由总部采购、同时产品的销售指标由总部分配)模式的头部券商分支机构由于“强总部、弱营业部”,可以跟随总部战略部署做成“业绩中心”或者“新客引入中心”的形式;

2、部分营业部具有一定产品引入权限,这类分支机构可以在总部策略上进行适当的产品体系调整,结合自身客户特征与需求进行对应的匹配;

3、中小券商相比大券商更倚赖经纪业务,其营业部机制更为灵活,比如在产品引入、销售等方面拥有更多的话语权,因而尝试了从营业部的层面通过产品体系、组织架构、人员等方面的调整实现财富管理转型,做成“利润中心+服务中心+管理中心”的模式。

2

荐股vs配置,客户分层是财富管理服务的基础

归根到底,营业部作为券商服务客户的重要“抓手”,需要更加具体的服务体系与产品匹配策略。

中登公司数据显示,截至2019年10月底,个人投资者数量达到1.58亿,若保守估计仅5%有财富管理需求,约为券业投顾人数的150倍,也就是说一个投顾人员平均要为150个客户提供服务,这意味着难以覆盖到位,服务深度也不足。

传统模式下,营业部理财顾问服务内容单一,服务模式更类似“荐股师”的模式,向客户传达股票打新、持股策略等荐股信息,或是代销基金产品。而在财富管理模式下,如何让客户资产保值增值,如何围绕客户资产量做财富规划,如何进行资产配置,这对营业部人才的专业水平要求更高。

这样的情况下,营业部可结合自身资源禀赋和业务部署,进行客户分层。据智信研究院调研结果显示,与其他持牌机构不同,券商的客户存在两个60%的概念:如果客户对你的产品满意、体验度高,他会把在别家机构的60%的资金转过来;如果一个产品好,客户认可了你的业绩,那么他有60%的几率会买你下一期的产品。在客户资金高流动性的背景下,为留存更多的客户资金,营业部需要针对高净值部分采取更加完善的配置服务,而将中小散户(资金量在50万以下的客户)的炒股、选基、定投需求更多挪到线上进行。另外,还需要针对不同层级客户配置不同的理财顾问。具体来看:

1、超高净值客户(可投资资产在3000万以上):属于私行型客户。此类客户的需求包括四个方面:财富保值、财富增值、财富保全、财富传承,需要以营业部首席财富顾问服务、采取投行+资管结合的模式为此类客户进行产品定制。

2、高净值客户(可投资资产在300万以上):属于各类机构通称的高净值客户/配置型客户。此类客户既需要服务的深度,也需要服务的温度,需要在综合性资产配置的基础上,通过金牌财富顾问及优质产品的介入下进一步开发其财富管理的目标性需求。

3、富裕客户(可投资资产在50万至300万之间):一般也称为潜力型客户。此类客户的资产规模已达到一定的高度,若经过一定的需求挖潜,有望培养成高净值客户。对于此类客户而言,不能简单地通过荐股的方式为其提供服务,可为其匹配资深财富顾问,为其释放部分高客配置服务内容,引导客户由交易黏性向投资黏性转变。

4、大众客户(可投资资产在50万以下):一般也称为交易型客户。此类客户的财富管理需求更多的是炒股、选基、定投等交易性需求,营业部可通过客户经理荐股、荐基的方式,着力培养此类客户对APP的使用习惯及兴趣,为其提供远程管户服务。

而在配置项下,如何为客户挑选合适的产品也是总部、分公司、营业部及理财顾问需要重点考虑的问题。可以看到,券商的财富管理服务一般以优质权益资产(如优质股票资产、优质私募基金等)打底,配置固收、非标、商品、艺术品、衍生品等,而优质权益资产又往往会出现资源一抢而空的局面。“国民女神”型产品固然广受欢迎,而“优质潜力”型产品同样值得关注,智信研究院注意到,多家券商营业部已经在挖掘黑马私募,以期为高净值客户提供“小而美”的产品。

无论如何,传统经纪业务下滑趋势难以逆转,营业部转型升级迫在眉睫。从以资金流量定策略到以资金存量定策略,从荐股到配置,佣金价格战并不是唯一的出路,需要在组织架构、机制、产品、客户、考核、人员等方面进行综合考量。想解开“券商营业部财富管理转型如何‘落地’”这道题,远远比解一道非线性偏微分方程难得多。