下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银固收杨为敩 崔灼驹

来源:致我们深爱的债券市场

摘要

1、OMO利率的下调本不应超预期:

1)OMO利率和MLF利率历来是联动的,MLF利率下调之后,必然会有OMO利率的下调,这是一套政策而非两次降息;

2)这次MLF利率下调的因由是市场利率前段的明显上升,而即便紧缩预期已经因此而被打消,下调OMO利率也成为了一个为保持政策完整性而不得不完成的任务。

2、这种所谓的“降息”政策,其实质影响是极为有限的:

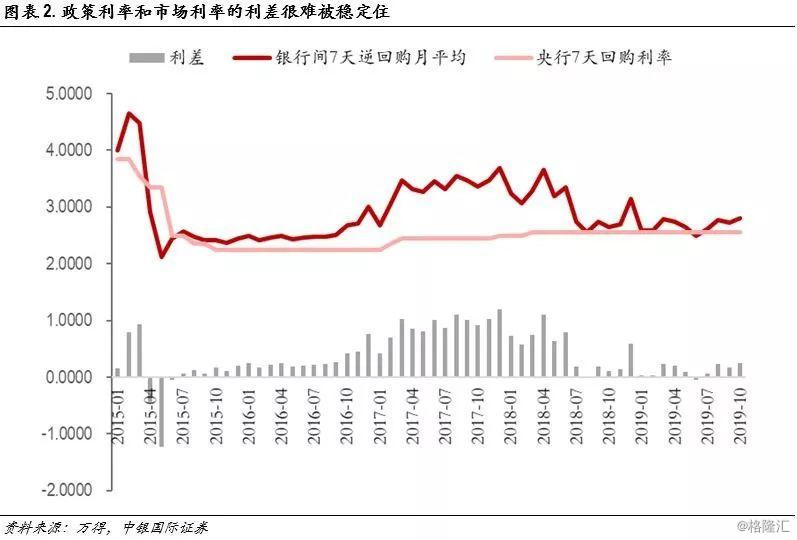

1)政策利率因其调整的幅度太有限,其和市场利率的利差也很难被稳定住,这次所下调的5bp更是难以影响些什么;

2)即使在充分传导的假设下,市场利率的绝大部分波动也是量的政策带来的,而非源于价的政策;

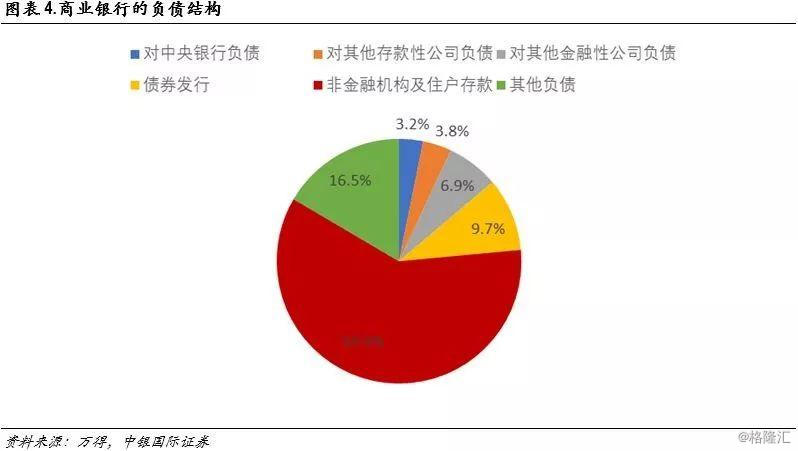

3)何况,这种“降息”不可能完全传导到资金利率上,在商业银行的负债中,商业银行对央行的负债规模占比仅仅3.2%,比起传统的调降存款利率的降息(存款规模占比约60%),这个力量要小太多了。

3、这种“降息”仅仅属于宽松政策的长尾而已:

1)价的政策通常是滞后的,OMO的降息周期往往滞后于名义GDP,同时也滞后于量的政策;

2)为什么政策会在量的这个头部趋势走过之后又留下一个长尾,原因是宏观环境处于刚刚拐头的右侧,出于不确定性的考虑,政策当局需要尽量维持一个预期的平稳,2015年下半年及2018年Q1都出现过类似情况。

4、如果用政策利率的调整方向判断市场利率的变化,那是搞混了因果:

1)尽管政策利率在下行,但量的政策上,今年“明宽实稳”的政策其实很坚决,这已经意味着宽松政策的状态已经到了尾声;

2)在没有量的政策的辅助的情况下,仅仅动用价的政策是无法改变利率趋势的,这也是这次MLF及OMO利率接连下调,资金利率未获下行的原因;

3)政策的纠结是有限度的,后续OMO及MLF最多再各下调一次利率,同样对债券市场的利好非常有限。

5、尽管后续因情绪波动可能性存在一些波段机会,利率债当前的风险收益比仍然是不合适的,利率债仍然维持短久期、低仓位、低杠杆的推荐。

6、信用债可以在违约风险边际缓解的状态下,择上游产业债及城投债适度下潜信用,但仍应以短期限为主。

风险提示:通胀上涨超预期

正文

OMO利率的下调本不应超预期。OMO利率和MLF利率历来是联动的,当一个调整之后,另外一个往往也会随之调整相似的幅度,这个规律在近些年从未存在过例外。这一次OMO利率的下调是跟着MLF利率下调的,这充其量只能看作一套政策,只是银行不同部分的资金成本分两轮下调了而已,并非是两次“降息”。

况且,我们需要清醒地认识到,这种所谓的“降息”政策,其实质影响是极为有限的。

1)政策利率相比主动调节来说,更多是“随行就市”的。从历来政策利率与市场利率的关系不难看出,政策利率不但滞后于市场利率的变化,而且变化幅度比市场利率要小很多。因此,政策利率即使上下调整,因其调整的幅度太有限,其和市场利率的利差也很难被稳定住。

2)即使在极乐观的假设下,市场利率的绝大部分变化也无法被这种“价的政策”所解释。市场利率的波幅要远高于政策利率的波幅,我们即使假设央行给商业银行的资金价格可以充分传导到商业银行的成本端,绝大部分的市场利率的变化也不是价的政策所导致的,而应该是量的政策所导致的。

3)何况,这种“降息”不可能完全传导到资金利率上,自从价的主流政策从存贷款利率调节转到央行操作工具利率调节之后,价的政策的实质性作用就明显变弱。商业银行的负债中,存款规模(60%)要远远高于商业银行对央行的负债规模(3.2%),因此,但相比之前全面降息的时代,现在的“降息”所能影响的资金规模要少很多,也更非主流。

此外,这种“降息”仅仅属于宽松政策的长尾而已。

1)价的政策通常是滞后的。如果以逆周期调控的角度看,历史经验上降息周期往往滞后于名义GDP,同时也滞后于量的政策。价的政策为货币政策提供了一个长尾,在某些时候,宏观形势和量的政策已经转向,但价的政策还会沿照原来的方向维持一段时间,如2017年12月及2018年4月,在经济名义增长已经摸到顶部,且货币政策开始边际扩张之后,我们还连续给MLF及OMO加了两次利率。

2)为什么政策会在大的头部趋势走过之后又留下一个长尾,原因是宏观环境处于刚刚拐头的右侧,出于不确定性的考虑,政策当局需要尽量维持一个预期的平稳。比如2015年下半年及2018年Q1,政策都是在量的政策已经收敛的情况下,动用价的政策去维稳预期。而这次MLF利率下调的因由是市场利率前段的明显上升,而即便紧缩预期已经因此而被打消,下调OMO利率也成为了一个为保持政策完整性而不得不完成的任务。

政策当前愿意用除了量的政策之外的所有手段去稳定经济增长预期,这并不有利于债券市场。

1)在没有量的政策的辅助的情况下,仅仅动用价的政策是无法改变利率趋势的,如果用政策利率的调整方向判断市场利率的变化,那是搞混了因果。2015年下半年及2018年Q1这两段量价政策背离期间,市场利率都是跟着量的政策走的。今年量的政策处于“明宽实稳”的阶段,这也是MLF及OMO利率接连下调,资金利率未获下行的原因。

2)政策的纠结是有限度的,后续OMO及MLF最多再各下调一次利率,同样对债券市场的利好非常有限。其一,相对肯定的是,这次政策已经走到了“量稳价降”的阶段,这已经意味着宽松政策的状态已经到了尾声,货币政策在未来很难会形成一个持续性的降息通道;其二,与过往不同的是,这次的社融已经早在年初就出现了抬升,货币问题根本不是经济问题的痛点,这也是今年货币政策极为克制的原因。

价的政策不会使收益率重新步入下降通道,最多使行情变得一波三折。尽管后续因情绪波动可能性存在一些波段机会,利率债当前的风险收益比仍然是不合适的。利率债仍然维持短久期、低仓位、低杠杆的推荐;信用债可以在违约风险边际缓解的状态下,择上游产业债及城投债适度下潜信用,但仍应以短期限为主。

风险提示:通胀上涨超预期