下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

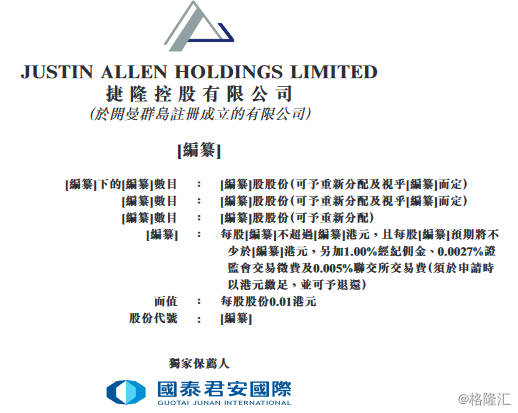

格隆汇11月15日丨IPO那点事(ID:ipopress)消息,港交所信息显示,11月14日,捷隆控股有限公司通过港交所上市聆讯,曾于9月1日递交上市申请,显示独家保荐人为国泰君安国际。

捷隆控股于1983年在香港成立,主要从事OEM服装制造业务,专门生产睡衣及家居便服产品。也能够向客户提供一站式服装解决方案,包括布料开发、产品开发、原材料采购、服装生产、质量控制及物流管理。

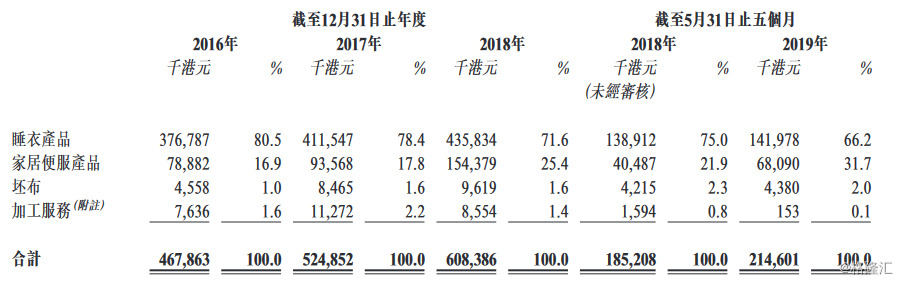

截至2018年12月31日止三个年度及截至2019年5月31日止五个月,该公司的服装产品销量分别约为15.4百万件、15.9百万件、18.0百万件及6.3百万件。

该公司的服装产品可分为以下主要类别:睡衣产品;及家居便服产品。于业绩记录期间,来自销售睡衣产品的收益分别占总收益约80.5%、78.4%、71.6%及66.2%。于业绩记录期间,来自销售家居便服产品的收益分别占总收益约16.9%、17.8%、25.4%及31.7%。

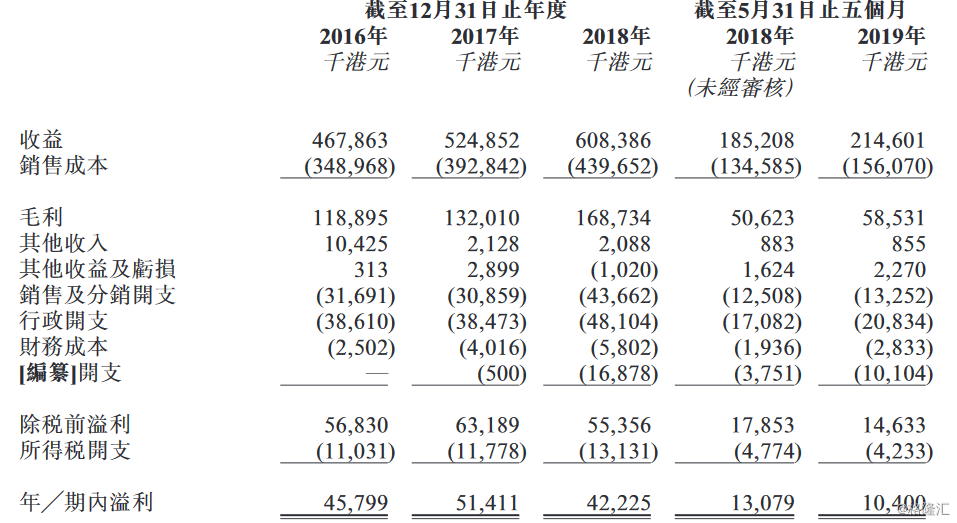

截至2018年12月31日止三个年度以及截至2019年5月31日止五个月,总收益分别约为4.679亿港元、5.249亿港元、6.084亿港元及2.146亿港元。纯利分别约为45.8百万港元、51.4百万港元、42.2百万港元及10.4百万港元;毛利分别约为118.9百万港元、132.0百万港元、168.7百万港元及58.5百万港元,毛利率分别约为25.4%、25.2%、27.7%及27.3%。五大客户应占的收益分别占同期的总收益约98.0%、97.0%、97.6%及98.8%。

按客户地理位置划分,该公司主要向总部设于美国、英国、爱尔兰、西班牙及加拿大的服装零售品牌客户销售睡衣及家居便服产品,来自美国的收益占比达60%-70%。

主要风险因素:

于业绩记录期间,集团极为依赖Target;并无与其服装零售品牌客户订立长期合约;成功取决于客户营销及销售制造的产品的能力;于业绩记录期间非常依赖来自美国客户的销售,且任何对美国有负面影响的事件均可能对业务、财务状况、经营业绩及未来营运造成不利影响;任何劳工短缺情况、劳工成本增加或影响生产劳动力供应的其他因素;分包商的表现或供应中断均可能会对业务、声誉、财务状况及经营业绩造成重大不利影响;未来原材料价格上升或原材料供应变动可能会对业务、财务状况及经营业绩造成重大不利影响;及面临外汇风险。

募资用途方面:

将用于透过于河南厂房建造一座棉纺厂以扩建布料生产设施,藉此作为垂直扩张计划。将用于在越南建立新制衣厂,其大小及规模类似柬埔寨厂房。用于拨付营运资金及作一般企业用途。