下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

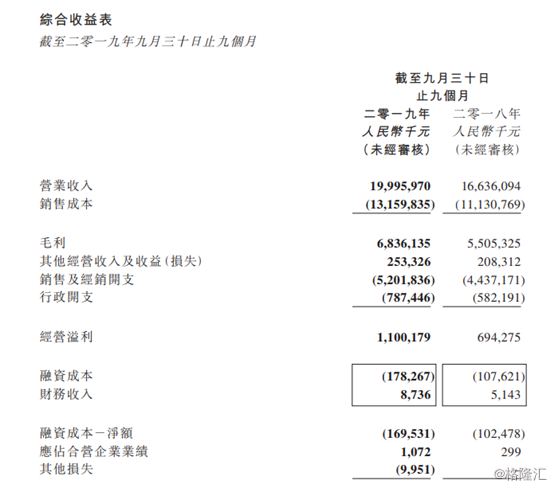

11月13日晚,运动品牌分销商宝胜国际公布了前三季度财报,2019年1-9月公司实现营业收入199.96亿元 (人民币,单位下同),同比增长20.2%,公司拥有人应占利润6.06亿元,同比增长55.6%。

(图片来源:公司公告)

今日,公司股价高开1.8%,截止收盘,股价上涨1.43%至2.84港元,最新成交额为732万港元,最新总市值152亿港元。

(图片来源:Wind)

(图片来源:Wind)

宝胜国际成立于2007年11月,于2008年6月在港交所挂牌上市,从事运动服和鞋类的经销和零售,销售的运动品牌有耐克、阿迪、彪马等。

值得注意的是,宝胜国际是由另一家港股上市公司裕元集团分拆而来,这两间公司的最终控股公司为在台湾上市的宝成工业,宝成持有裕元集团47.82%的股份,而裕元持有宝胜国际62.32%的股份。

2019年第三季度公司实现营收66.89亿元,同比增长21.83%,环比下降2.77%,净利润1.78亿元,同比增长116.05%,环比下降24.33%。

(图片来源:wind)

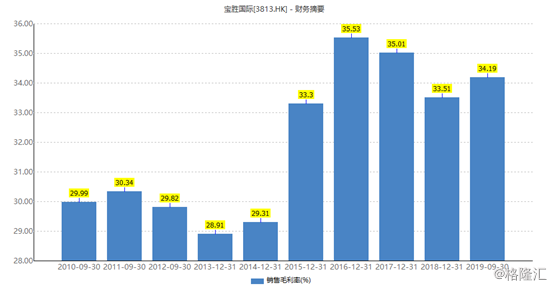

毛利率方面,公司前三季度毛利率为34.19%,同比增长1.1%,其中,第三季度为33.52%,环比下降0.35%。公司近4年的毛利率均在33%以上,2016年最高,为35.53%。

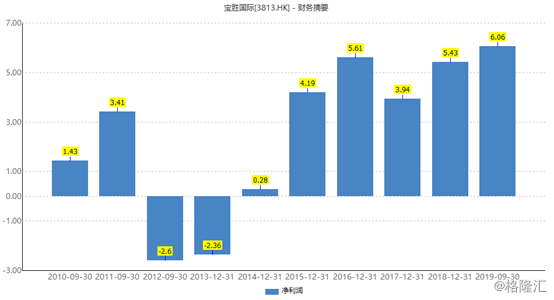

前三季度的净利率为3.23%,同比增长0.83%,其中,第三季度为2.85%,环比下降0.9%。

(图片来源:wind)

值得一提的是,回顾上一年,公司的业绩是可圈可点的,2018年公司实现营业收入226.77亿元,同比增长20.4%,毛利75.99亿元,同比增加15.24%,毛利率为33.5%;公司拥有人应占盈利5.43亿元,同比增加37.7%。

(图片来源:wind)

整体而言,公司近两年业绩保持稳定增长主要受益于公司直营门店和加盟店铺的稳步增长以及宝胜国际线上业务发力等综合因素的影响。根据数据显示,截止2019年6月30日,公司零售达到9651间,较年初增长452间。

事实上,随着社会的发展,在消费水平的升级之下,大众的健康意识也日益增强,再叠加国家对体育产业的支持,全民对体育运动的参与度也在进一步提升,间接上利好对体育产品的需求,而在这其中,运动鞋服作为体育产品细分领域,也日益收到市场的青睐,其市场规模得到快速扩张。

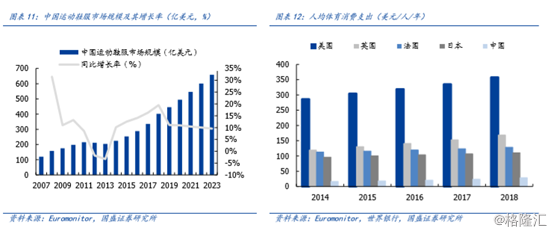

根据Euromonitor统计,2018年中国运动鞋服市场总额约为401亿美元,同比增长19.5%,创了近7年来的最高增速,预计这一市场在未来5年将保持9%以上的复合增长率,2013年整体规模将突破650亿美元。

当前中国的运动鞋服市场规模约占全球总量的12%,成为继美国后的世界第二大市场,人均消费支出从2014年的16.4美元/人增长至2018年的28.8美元/元,但与日本、欧美国家任由较大的差距,因此这一市场的潜力还有望进一步扩大。

(图片来源:国盛证券研究所)

此外,根据数据显示,2018年我国整体的鞋服市场规模为3771亿美元,运动鞋服市场约占10.6%,渗透率有望继续得到提升。

值得一提的是,随着居民生活水平的提高,刺激性、趣味性越来越成为衡量的因素,如攀岩、潜水、瑜伽等细分领域的运动装备需求越来越大。基于中国运动鞋服市场的巨大潜力,国际上的运动品牌巨头公司耐克、阿迪达斯等纷纷加码中国市场。

整体而言,受宏观经济大环境以及贸易争端的影响,目前,服装纺织行业发展较为低迷,但在国家利好政策的推动之下以及人们对运动休闲娱乐需求的不断增长,运动鞋服市场表现强劲,裕元作为国际运动品牌的代工厂,而宝胜国际作为裕元集团的分销和零售公司,会从中受益,但需要注意的是,宝胜国际近乎过半的股权仍集中在大股东的手中,并且还出现私有化被否的历史,因此投资者还需保持谨慎的态度。