下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月11日晚间,多喜爱在晚间发布公告,董事会决定继续推进重大资产置换及换股吸收合并浙建集团事项。

这意味着,浙建集团借壳多喜爱上市一事,将再次开启,而这一次主要是对证监会的一些问询和意见,作出了解释说明,并对材料做出了一些修改,不涉及对本次交易的交易方案的调整。根据双方协商的方案,此次交易涉及的金额达72.8亿元。

如无意外的话,这一次浙建集团借壳上市大概率会成功,上市公司的控股股东将变更为国资运营公司,上市公司的实际控制人将变更为浙江省国资委。

受此消息影响,多喜爱股价今日强势涨停,每股报10元,市值34.8亿元。

实际上,外界对于这一次借壳上市早已经议论纷纷,多喜爱创立于1999年,是一家集研发、设计、生产、营销于一体的综合型家纺上市公司,从近些年的股价来看,一直是在一步步走下坡路的,2017年还一度超过了60元的价格,两年的时间就缩水超过80%。

再从公司营收看,除了2018年超过了9亿元之外,就一直在5、6亿元的区间徘徊,而净利润更是低,从未超过4千万的规模,净利润率不足1%,到了2019年更是由盈转亏。

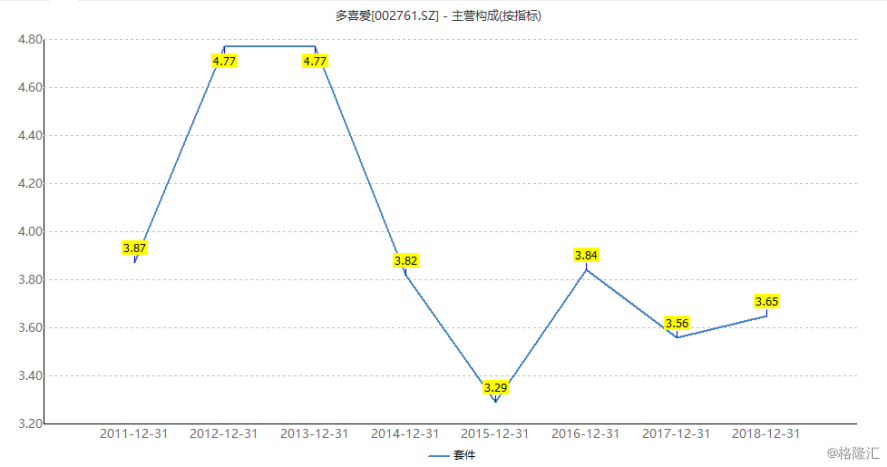

从2018年财报和2019年中报来看,该公司的主要营收来源是套件,而正是这一块业务,自2013年来就出现了萎缩,目前公司的收入来源虽然多元化,但是仍然改变不了这一个事实。

所以,对于一家不赚钱的公司,套现离场或许是实控人最想做的事。

另一边,浙建集团是有着70年历史的国有企业,归属于浙江省国资委管理。2019年4月,公司拟借道多喜爱实现上市计划,多喜爱的股价在其后的几个交易日内,从8.6元上涨到了11.45元。

9月26日,浙建集团超80亿元借壳项目未获证监会通过。9月27日,多喜爱开盘一字跌停。

这对于那些追涨进入的股民来说,是一个十分糟糕的消息,对于多喜爱的控股股东来说,仍然也十分不利,一直想解套愿望落空了。

从2018年的股价变现我们也能看出一二,多喜爱原控股股东陈军、黄亚妮股权质押危机爆发,深陷流动性危机,于是决定将上市3年的多喜爱控股权转让。

控股股东股份解禁后6个月,即2018年12月,多喜爱公告称,实际控制人正在推进股权转让事项。经过与多个合作方沟通,多喜爱最终选择了欲借壳上市的浙建集团作为交易对手方。

从2019年4月份的方案来看,多喜爱公布重大资产方案暨关联交易预案,交易大致分为3个部分:其一,浙建集团或其控股股东向多喜爱实际控制人受让其合计持有的上市公司29.83%的股份;其二,上市公司将其除保留资产以外的全部资产及负债置出,浙建集团全体股东将浙建集团100%股份置入上市公司,置出资产与置入资产的对价可以以资产置换、发行股份等方式支付;其三,多喜爱实际控制人持有的剩余股份由浙建集团或其控股股东以现金或置出资产为对价进行支付或以上市公司定向减资的方式退出。

这一次借壳活动,委托给中金公司负责,担任多喜爱重大资产置换及换股吸收合并浙建集团暨关联交易的独立财务顾问。

5月13日,陈军、黄娅妮夫妇将所持有公司29.83%股本成功过户给浙建集团,转让价款12.53亿元。

6月,经多喜爱与置出资产承接方等协商,置出资产定价7.16亿元,置入资产定价79.98亿元,加上浙建集团耗资12.53亿元购买原实控人29.83%的股份,本次重组方案总价近100亿元。

按照约定方案,多喜爱将以重大资产置换、换股吸收合并、剩余股份转让等方式,对浙建集团进行吸收合并,使浙建集团成为上市公司主要经营主体。

但是万万没想到,原本以为十拿九稳的一次交易,被证监会一票否决,于9月26日宣布失败。

证监会的审核意见指出,多喜爱吸收合并的标的资产资产负债率较高,经营性现金流和投资性现金流持续大额为负,持续盈利能力和流动性存在不确定性,同时标的资产内部控制存在较大缺陷,会计基础薄弱。

此次证监会的“否决意见”直指浙建集团资产负债率较高、现金流持续大额为负、持续盈利能力存不确定性、会计基础薄弱等问题。

数据显示,2016年—2018年,浙建集团的资产负债率(合并口径)分别为94.71%、89.41%、89.81%;2016年—2018年的经营活动现金流净额分别为-1.78亿元、-20.11亿元、-20.56亿元,投资活动使用的现金流量净额分别为6.85亿元、9878.49万元和-15.06亿元。

很显然,在资产证券化过程中,负债率过高是一个大问题,也正是因此受到了证监会的质疑。

这笔钱,不能白花!

所以,这一次多喜爱再次提交了申请,回应了证监会关于“多喜爱及其合并报表范围内的子公司、浙建集团及其合并报表范围内的境内控股子公司在境内房地产开发业务中是否涉及闲置土地、炒地和捂盘惜售、哄抬房价等方面合规性问题”,并对这些问题进行了专项核查,并出具本核查报告。

显然,有备而来。

不过也正是这一点值得注意,浙建集团的资产负债率、增加流动性、改善现金流、提高持续盈利能力以及完善内部控制方面,值得投资者警醒,在买壳完成后,到底业绩表现如何,还是一个未知之谜。