下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

通胀影响中止

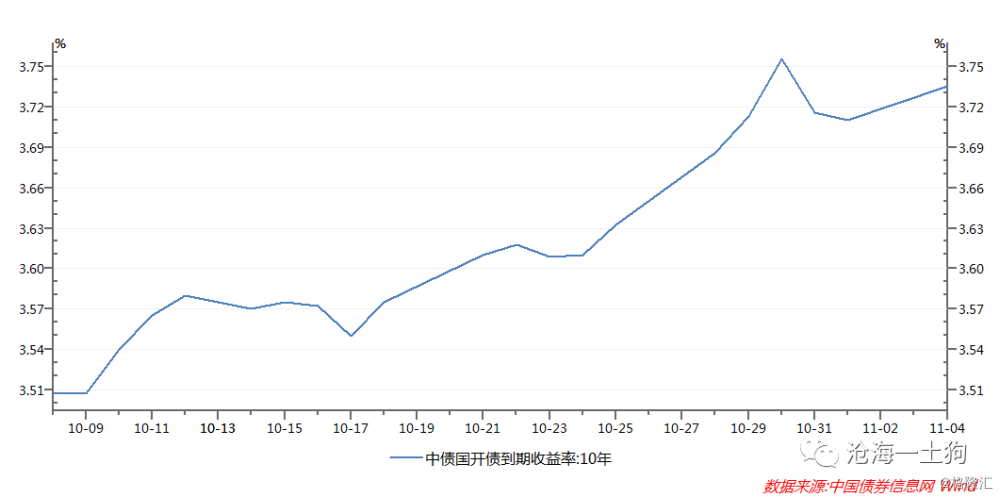

2019年11月5日,央行开展4000亿元1年期MLF操作,中标利率3.25%,下降5bp,当日有4035亿元MLF到期,无逆回购到期。

消息一出,收益率大幅度下行,截止尾盘,十年期国开活跃券累积下行5.75bp。

央行本次降息,象征意义大于实际意义,它结束了国庆以来,通胀预期带来收益率大幅度上行。也就是说它证伪了,以下的逻辑链条:

猪肉价格上涨——结构性通胀——央行收紧货币

本次降息之后,猪肉价格、通胀重新变为利率的次要变量,影响市场的因素重新回归到经济基本面和财政节奏等因素。

今天收益率的大幅度下行,再一次给了二级投资者(实际上是交易者)两点提醒:

1、二级市场的核心逻辑还是边际定价,谈论中长期毫无意义(配置思路除外),谈论中长期是绝对定价的思路;

2、边际定价的主逻辑链条被证伪是很可怕的,这是因为大家都是在用一种线性的思维来思考,有很强的惯性,被证伪就意味着一致预期的反转。

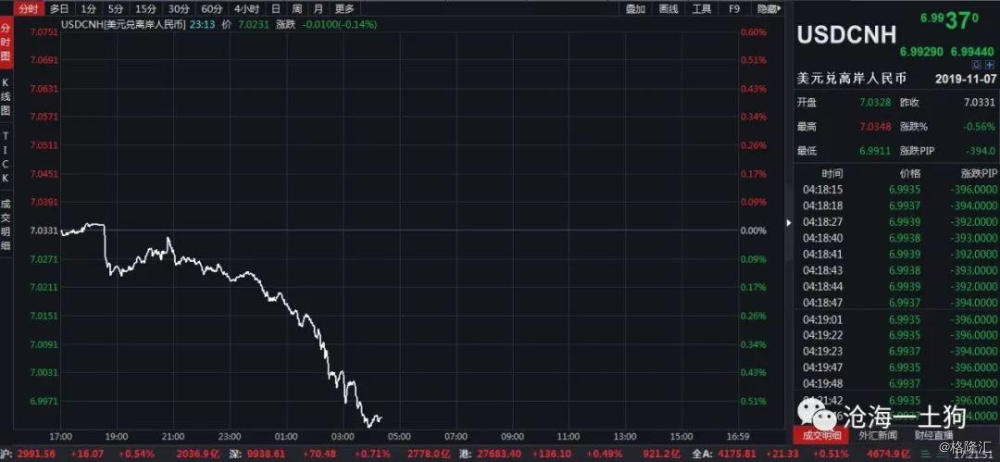

人民币升值破7

今天最反直觉的现象是,央行降息,但是,人民币大幅度升值,直至破7。

事实上,反直觉的原因还是在于定性分析和定量分析不同的视角上。

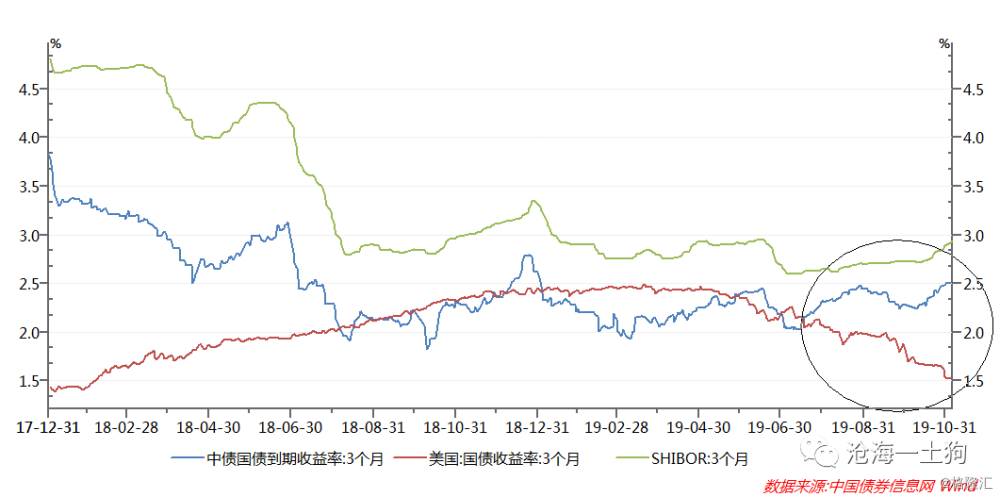

19年下半年以来,中美的货币政策是分化的,美国偏松,中国偏紧,最终两国短端国债利率差了大概100bp。在这样一个大背景下,央行降息5bp也没什么大不了的,改变不了目前的格局。

在以前的文章《越开放越拥有广阔天地》、《不必对人民币币值太过悲观——论扩大开放的重要作用》,我有分析过关于人民币币值的几个因素:

1、中国的开放程度;

2、中美货币政策的差异;

3、两国潜在产出的预期;

4、风险偏好;

近些年以来,中国一直在扩大开放,会从长期逻辑上提升人民币的币值;中期逻辑上,中国的短端利率高于美国,而且利差在拉大;人民币贬值主要是因为短期的风险偏好问题——中美摩擦。

当中美之间关系向好,风险偏好修复,中期和长期逻辑的力量就开始显现了,然后,人民币不知不觉就升值回7元以内。

影响

如果风险偏好持续回升,基于开放和货币政策差异的逻辑,外资会持续流入。这会带来一系列的连锁反应。

整个货币当局以何种方式处置这些资产将会极大的影响未来资本市场的走向。

1、如果仅仅把这些资产放到海外机构的资产负债表里,负反馈机制将被切断,国内国外短期利率会持续维持两个海平面的格局。人民币会过于强势。

2、如果这些资产进入央行的资产负债表,形成央行的外汇占款,负反馈机制将启动,国内短端利率将和国外短端利率缩小利差——带动国内利率的下行。人民币就不至于那么强势(仅剩下开放逻辑起作用)。

目前来看,央行的选择尚不明朗,但约束已经产生了。

1选项和2选项各有利弊。

过于强势的人民币,显然不利于出口(也持续地在被外资薅羊毛,如渡边太太们);但是,显然央行也不能容忍外汇占款夺取货币供应的主导权,不符合以国内为主的主基调。

综上所述,未来还是要紧盯央行,紧紧盯住它的外汇占款,这对权益和债券投资都很重要。

这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。

ps:数据来自wind,图片来自网络