下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李佳伟

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:近期债市缺乏新增变量,主导因素集中于通胀压力加大、地方债提前发行预期以及TMLF迟迟不操作引发的货币政策微调预期,利空因素持续发酵之下,市场悲观情绪加剧。周四将公布美联储10月利率决议和10月官方PMI数据,需关注PMI数据对债市的潜在影响。

近期市场为什么出现股债双杀?近期市场多次出现股债双杀的行情,一方面周一受到中央政治局就区块链内容集体学习的讲话提振,区块链板块带动股市大涨,而这一事件消化后,接连两天股市情绪疲弱,上证综指低开低走,震荡下跌;另一方面债市悲观情绪持续走弱,在中美贸易谈判缓和以及英国提前大选事件影响下,现券利率大幅上行。那么近期出现股债双跌的原因,我们认为有以下几点:

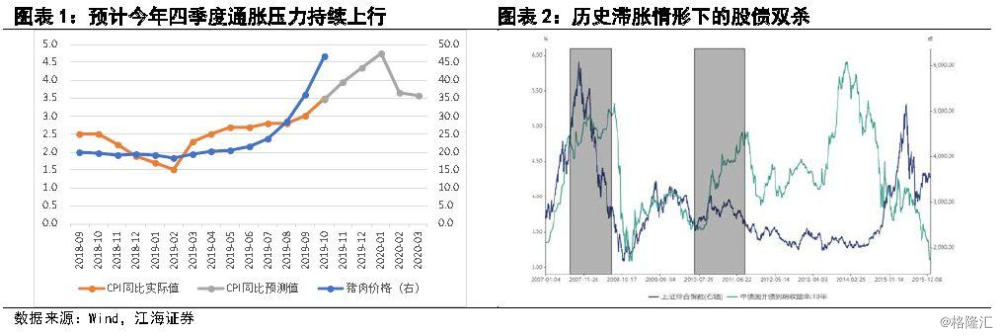

首先,通胀上行压力叠加经济悲观预期,加剧市场对滞胀的担忧。(1)预计今年四季度通胀压力持续上行,明年1月通胀存在破4.5%的可能。为应对国庆长假,9月底政府投放储备肉,但效果并不明显,10月以来,猪肉供给短缺叠加生猪补栏短期内难以恢复,猪价持续上涨,同时也带动其他肉类需求增加,肉类价格普遍有所上涨,尤其是鸡肉。就10月而言,预计10月最后两个工作日猪价涨幅难有收窄之势,10月整体猪价环比涨幅有接近30%的可能,10月CPI同比大概率接近3.5%。就今年四季度而言,考虑到今年已经有多地出台生猪出栏指标任务,保守估计四季度猪价涨幅保持相对温和,叠加明年春节提前效应,则明年1月CPI同比有望突破4.5%。

(2)在通胀预期上升的环境下,经济难言明显改善,市场对滞胀的担忧加剧。今年整体来看,GDP同比逐季回落,三季度GDP同比跌至6.0%,经济下行压力加大。虽然我们并不认为经济还有进一步下行的可能,但也很难说经济出现明显改善的迹象,制造业投资三季度持续下滑;同时外需疲软,三季度外贸跌幅双双扩大,在这样的情况下,市场对滞胀的担忧加剧。简单地从理论上讲,滞胀对于股债均是不利的,对于股而言,经济下行不利于企业扩大盈利,市场对企业信心不足,股价下跌;对于债而言,通胀上升推升货币政策收紧的预期,同样会抑制债市。

其次,货币政策微调预期有所上升。我们认为市场对于货币政策的微调预期更多的是由本周TMLF迟迟未操作导致的。上周央行连续通过OMO补充资金而非TMLF,导致本周已经出现三次“TMLF波段窗口”。

市场之所以对TMLF操作仍抱有期待,原因在于TMLF投放一年期长期资金,相比OMO投放的短期资金而言,长期资金意味着银行负债端的稳定性更强,有利于稳定市场对于资金面的预期。反之,对于上周税期期间,央行未做TMLF而是连续投放OMO,一定程度上释放了央行有意呵护短期而非长期流动性的信号。当然,更为重要的是,债市利空因素主导时,市场对利多因素更为敏感,而TMLF作为央行投放流动性的标志是债市的一大利好,因此当市场预期落空时,进一步加剧了债市的悲观情绪。因此,如今面对TMLF多次“失约”,叠加月末财政支出较大,流动性较为充裕,近期投放TMLF的可能性较低,市场对货币政策微调的预期有所上升,对股债而言均偏空。

一、利率市场展望:近期市场为什么出现股债双杀?

周三债券市场交投较为活跃,央行继续暂停OMO,今日有2000亿逆回购到期,净回笼2000亿,全天来看多数资金加权利率下行,资金面整体偏松。现券方面,早盘受隔夜中美贸易第一阶段协议可能延迟签署,以及英国提前大选有关消息影响,现券利率小幅下行;随后央行再次未进行TMLF操作,国开活跃券利率持续上行;期货收盘后债市情绪略有修复,利率小幅下行。全天来看,10年国开利率较昨日收盘上行2bp左右,5年利率则较昨日上行3bp左右,3年利率上行6-7bp左右。国债期货高开低走,全天收跌。后期我们关注:

近期市场为什么出现股债双杀?近期市场多次出现股债双杀的行情,一方面周一受到中央政治局就区块链内容集体学习的讲话提振,区块链板块带动股市大涨,而这一事件消化后,接连两天股市情绪疲弱,上证综指低开低走,震荡收跌;另一方面债市悲观情绪持续走弱,在中美贸易谈判缓和以及英国提前大选事件影响下,现券利率大幅上行,本周10国开利率上行8bp左右,5年国开利率上行10bp。那么近期出现股债双跌的原因,我们认为有以下几点:

首先,通胀上行压力叠加经济悲观预期,加剧市场对滞胀的担忧。(1)预计今年四季度通胀压力持续上行,明年1月通胀存在破4.5%的可能。为应对国庆长假,9月底政府投放储备肉,但效果并不明显,10月以来,猪肉供给短缺叠加生猪补栏短期内难以恢复,猪价持续上涨,同时也带动其他肉类需求增加,肉类价格普遍有所上涨,尤其是鸡肉。根据农业部数据,截至10月29日,10月猪价环比上月上涨28%,同比涨137%,白条鸡价格本月价格环比上月增长4%,同比涨31%。那么就10月而言,预计10月最后两个工作日猪价涨幅难有收窄之势,10月整体猪价环比涨幅有接近30%的可能,10月CPI同比大概率接近3.5%。就今年四季度而言,考虑到今年已经有多地出台生猪出栏指标任务,保守估计四季度猪价涨幅保持相对温和,叠加明年春节提前效应,则明年1月CPI同比有望突破4.5%。

(2)在通胀预期上升的环境下,经济难言明显改善,市场对滞胀的担忧加剧。今年整体来看,GDP同比逐季回落,三季度GDP同比跌至6.0%,经济下行压力加大。虽然我们并不认为经济还有进一步下行的可能,因为7月以来信贷和社融数据均出现回暖,说明实体经济在发力;但是也很难说经济出现明显改善的迹象,制造业投资三季度持续下滑,投资偏弱表明企业补库存意愿不高;同时外需疲软,三季度外贸跌幅双双扩大,在这样的情况下,市场对滞胀的担忧加剧。简单地从理论上讲,滞胀对于股债均是不利的,对于股而言,经济下行不利于企业扩大盈利,市场对企业信心不足,股价下跌;对于债而言,通胀上升推升货币政策收紧的预期,同样会抑制债市。历史上,2008年和2011年均出现了滞胀情形下的股债双杀。

其次,货币政策微调预期有所上升。我们认为市场对于货币政策的微调预期并不是由通胀形成的,更准确的来说是由猪价及其他肉类价格上涨引起的结构性通胀,而是由本周TMLF迟迟未操作导致的流动性宽松预期减弱。上周开始市场便有了投放TMLF的预期,而根据我们的测算,10月因缴税及地方国库现金管理到期等因素,本月的基础货币缺口大概率在8000亿左右,那么剔除OMO以及10月16日投放的2000亿MLF,央行只需投放TML3000亿便能对冲资金缺口。但事实上,上周央行连续通过OMO补充资金而非TMLF,导致本周已经出现三次“TMLF波段窗口”。

市场之所以对TMLF操作仍抱有期待,原因在于TMLF投放一年期长期资金,相比OMO投放的短期资金而言,长期资金意味着银行负债端的稳定性更强,有利于稳定市场对于资金面的预期。反之,对于上周税期期间,央行未做TMLF而是连续投放OMO,一定程度上释放了央行有意呵护短期而非长期流动性的信号。如今面对TMLF多次“失约”,叠加月末财政支出较大,流动性较为充裕,近期投放TMLF的可能性较低,市场对货币政策微调的预期有所上升。因此货币政策微调信号对股债而言均是不利的。

当然,更为重要的是,债市利空因素主导时,市场对利多因素的期待更为敏感,而TMLF作为央行投放流动性的标志是债市的一大利好,因此当市场预期落空时,进一步加剧了债市的悲观情绪。

利率债投资策略:近期债市缺乏新增变量,主导因素集中于通胀压力加大、地方债提前发行预期以及TMLF迟迟不操作引发的货币政策微调预期,利空因素持续发酵之下,市场悲观情绪加剧。周四将公布美联储10月利率决议和10月官方PMI数据,需关注PMI数据对债市的潜在影响。