下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源:莫尼塔宏观研究

主题评论

本篇报告对此前《指标与工具系列之七:资产晴雨表与普林格经济周期》报告做一些补充,并结合当前的基本面情况更新对大类资产的观点。

一、资产晴雨表框架的深层逻辑

其一,跳过周期判定,以资产较为敏感的宏观因子判断牛熊。

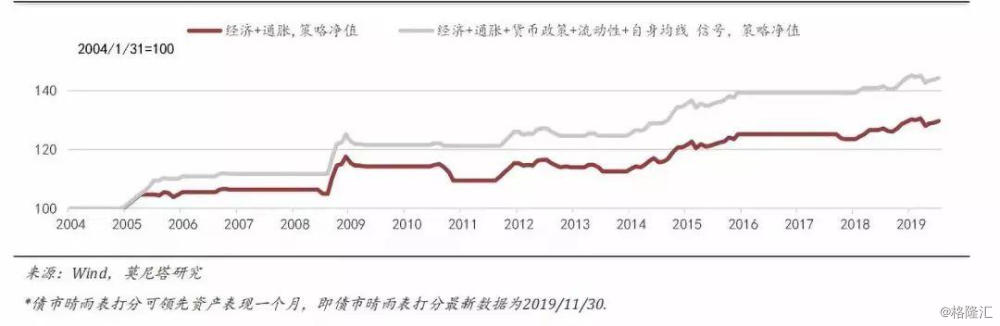

在《积极型资产配置指南——经济周期分析与六阶段投资时钟》一书中,普林格经济周期与资产晴雨表是互相印证的。普林格经济周期的核心思想在于通过资产表现判定经济周期,其中资产的牛熊状态可由其相对自身年线的位置而定义,也可由资产晴雨表得分做判定。资产晴雨表采用各类资产较为敏感的宏观因子及技术指标构成,理论上可以在一定程度上解决年线判定法的滞后性。

在美国市场上,根据年线判定法或资产晴雨表方法得到的普林格经济周期多数时间是按照阶段Ⅰ-Ⅵ逐次推进的。但对于中国市场而言,仅有2008年-2009年较为符合这一规律(这段时间也是美林投资时钟较为适用的时期);2010年-2011年,阶段Ⅱ、Ⅲ缺失,阶段Ⅰ、Ⅳ、Ⅴ、Ⅵ逐个出现,大体符合经济周期下资产轮动的规律;而其他时段中,大类资产的轮动情况受到2005-2007年股权分置改革、2013年“钱荒”、2015年供给侧改革的干扰。

但这反而凸显出资产晴雨表框架相对美林时钟的优势。美林时钟理论在中国市场存在局限,规律的经济周期和资产轮动在中国市场较少出现,而晴雨表体系在综合考虑经济、通胀、技术指标等变量之后,可以跳过周期判定,直接捕捉中国市场大类资产主要的运行趋势。

其二,晴雨表的分数理论上对应着资产表现的加速度,可为投资者的左侧交易提供参考。

资产晴雨表的分项数据是各宏观因子偏离自身移动均线的幅度。例如债券晴雨表中由经济同步指标(市场一致预期)、通胀指标、货币政策指标、流动性指标等构成。其中经济同步指标得分为50时,对应着工业增加值穿过自身12月均线;当经济同步指标得分为0时,对应着工业增加值位于自身12月均线以下,且偏离幅度为历史较高水平,可以理解为这期工业增加值数据为本轮下降周期中加速度最高的点,理论上也将对应债券市场上涨速度最快。

从这个角度来看,晴雨表分数一方面可用于判断牛熊,另一方面也可用于判断资产表现的加速度,可为投资者的左侧交易提供参考。

二、复盘资产晴雨表历史表现

复盘过程我们关注以下几点:对资产牛熊拐点识别是否及时(出现偏差的原因及优化措施)、晴雨表是否经常在临界值50附近震荡(这会为投资决策带来干扰,优化措施)。

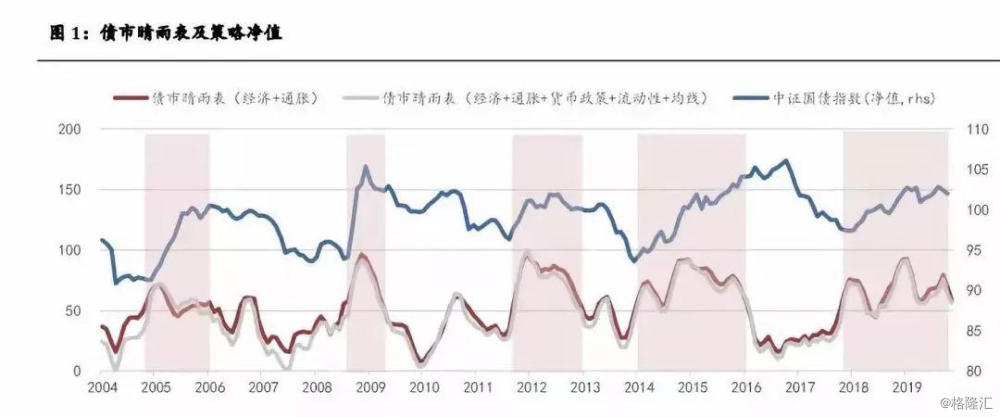

2.1 债券市场

(1)牛熊拐点识别方面

整体上看,债券市场晴雨表对2004年以来每一轮债牛启动(或债熊结束)的时点都及时捕捉到了;但对于债熊开启(或债牛结束)的时点捕捉效果还有待改进。具体情况如下:

2008年12月至2009年4月,中证国债净值指数震荡下行,债券晴雨表从100的高位下降,但仍处于临界值50以上。事后来看,经济指标的明确改善也发生于2009年4月,在此之前市场对经济触底的观点尚未一致认同

2012年7月至2012年11月,中证国债净值指数小幅下行,债券晴雨表从100的高位下降,但仍处于临界值50以上。事后来看,债市那段时间的震荡主要源于货币政策延续宽松的预期不断落空。

2016年2月至2016年10月,债市延续走牛,但晴雨表已经提前转空。对应的背景是一方面“股灾”之后货币政策偏向宽松、市场也对风险资产存在规避情绪;另一方面,经济增速进入“L”型的底部而非“V”型反转,市场对长期经济增速中枢的预期进行了较大的调整,这也利好债券资产。

从另外一个角度来看,前两次识别效果不佳的情景对应着前期国债收益率的快速下行(2008年、2011年两次债牛的斜率明显高于其他时期)。这或许反映着市场对某个前期被忽略掉的、重要宏观因素的快速、充分定价(2008年是对经济衰退、2012年是对货币政策调整),当这一定价过程结束之后,市场便在预期差之下震荡调整。这给我们的启示是,对于债市出现急涨的情况,对晴雨表的应用可以较为谨慎——当晴雨表打分从100分开始回落时(意味着债市的利多因素边际减弱),便可以开始降低资产仓位,而非等到晴雨表回落至50分以下。

(2)在临界值50附近震荡

债市晴雨表在2006年、2010年、2013年、2014年、2018年均出现过在临界值50附近震荡的情况,部分时间甚至频繁上穿临界值线。针对这种情况,可同时参考信贷脉冲打分做辅助判断(信贷脉冲在50分以下时,利好债券),该方法对于除2013年之外的情况均有效。

2.2 股票市场

牛熊拐点识别方面

整体上看,股票市场对于大级别的牛市和熊市均有较好的识别效果(尤其对于脱钩于基本面的2005年、2015年的市场也有较好的识别效果),且对“尖顶”的识别速度快于“圆弧底”的识别。

但指标在震荡市的运用效果有下降。主要源于底层指标为趋势性技术指标,对于2010年-2013年长期熊市中的小级别反弹的识别略为滞后。需要说明的是,底层指标对市场的敏感度不同(如扩散指标在7月初降至50分以下,其他指标处于回落趋势中但仍在临界线以上),针对股市晴雨表(复合指标)对震荡市识别滞后的问题,交易型参与者可着重关注敏感度更高的指标。

近期策略观点

四季度是很好的观察以及逐渐调结构的时点,每个方向都较难出现年快速上涨上不了车的情况。

必选消费的相对业绩增速和消费龙头的绝对业绩增速都在收敛和回落。支撑板块的主要是防御偏好和外资配置。一方面,我们考虑市场未来三年的盈利一致预期,由此计算的沪深300ERP近期其实并未随市场上行而下降,风险偏好还是很低的。市场衰退期的投资逻辑在过去一段时间其实并没有太大变化。另一方面,外资会考虑板块的相对性价比问题。从策略上看,后续消费太大的风险谈不上,但相对收益大概率不会太高。

四季度是科技板块是震荡中布局的良机。如果中短期风偏不大幅起来,四季度科技大行情的可能性较低。主要理由:一是,研究陆股通对TMT净流入与持有TMT市值的比例,这个指标同TMT两融余额以及板块涨跌幅是同步的。这或许表明,TMT上涨背后更多是受“追涨杀跌”的资金推动。从基金仓位上也能看到,尽管机构投资者有一定增仓,但整体持股比例并不高。而机构配置是需要一个过程的,持续增仓的过程可以在四季度观察。二是,观察TMT与主板PE或PB的相对估值情况,以及TMT的盈利趋势,并与2013年成长的行情比较。当前市场对TMT的预期和估值已经达到了比较乐观的阶段,类比的话在2013年下半年。而另一方面,电子、计算机等方向盈利增速和ROE仍在寻底,后续TMT需要盈利确认。历史上看,估值提升阶段的波动可以是比较大的。三是,测算并购重组放开以及商誉计提对创业板2019年业绩的影响,整体创业板盈利增速很难有大幅的回升。这是因为并购重组尽管放开,但2019年对整体净利润的贡献可能只有100亿至150亿之间。这个数值还不及2019年估算的创业板商誉减值对净利润的负贡献。当然,应当说,创业板业绩增速与主板收敛的趋势是已经看到的。结合一系列判断,四季度可能是科技板块布局的良机,2020年的春季躁动可以期待。

大金融和其他一些低估值板块是观望中可以博弈的点。核心逻辑是便宜。我们之前的席勒PE研究框架将所有行业的市盈率分母做了四年的统一平滑,由此可以计算平滑后市盈率的序列。研究发现平滑后市盈率的估值分位能够提示安全边际。如果一个行业席勒PE很低,表明市场当前价格对行业平均盈利能力的预期都很悲观,那么这个时候大概率对应行业的底部。从这个框架来看,当前地产、银行、基建、汽车等都是处于2010年以来平滑后市盈率30分位以下。而其他一些周期板块(如采掘、钢铁等),这个估值分位都在较高的位置。

重要指标周度跟踪

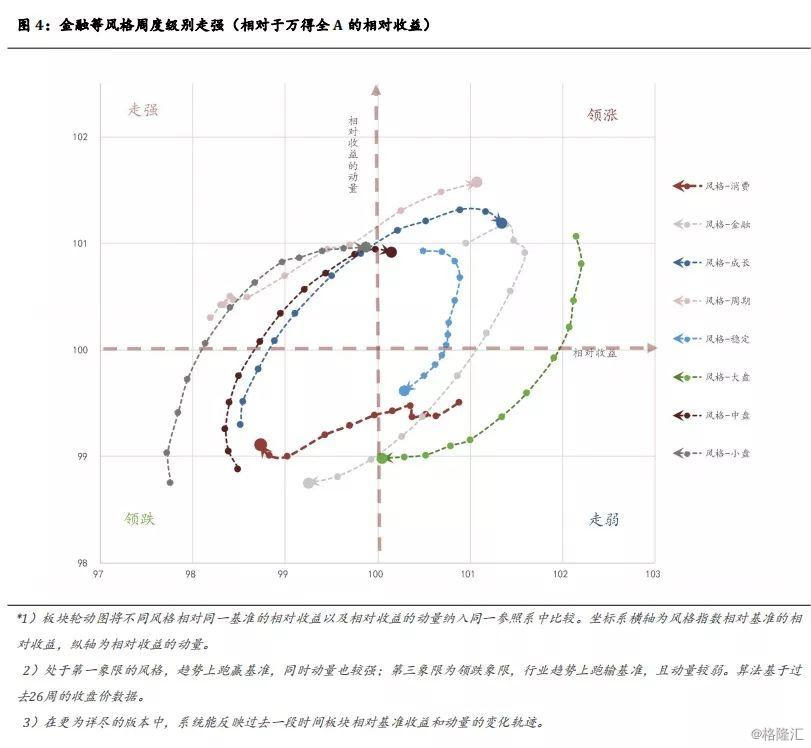

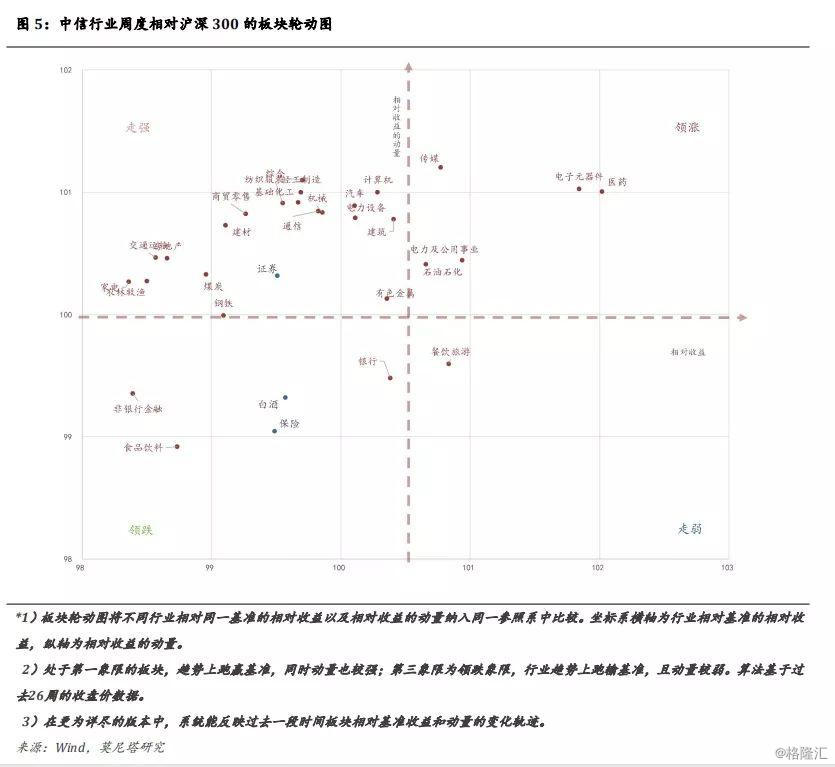

Relative Rotation Graphs

周度走强:消费开始企稳;

周度走弱:成长需要一些歇整。

Relative Rotation Graphs

周度领涨行业:医药、电子元器件等;

周度走强行业:见图;

周度走弱行业:见图;

周度领跌行业:见图。

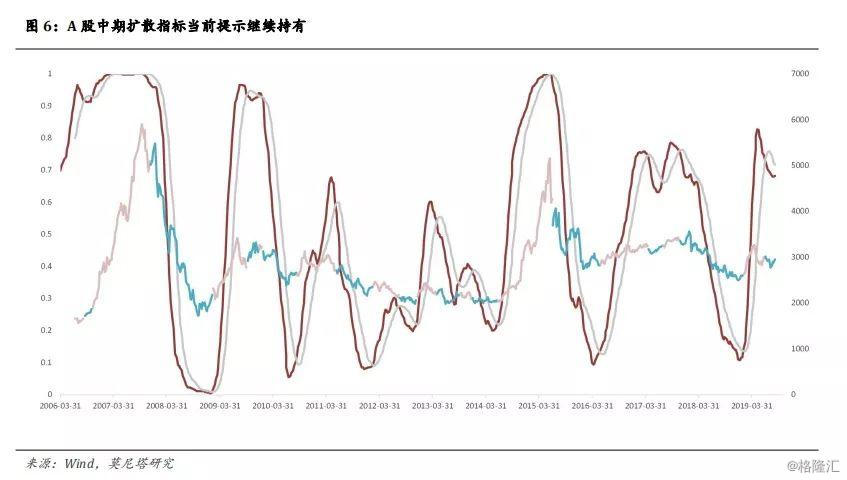

市场广度

中期扩散指标已经触发卖出信号,表明权重指数内部强势股比例大概率出现趋势性下行。中期扩散指标自2006年以来一共触发了9次卖出信号,其中指标在高位提示卖出的情景,上证指数多出现调整。13年和17年的情况是,提示卖出后市场结构分化,指数整体震荡。

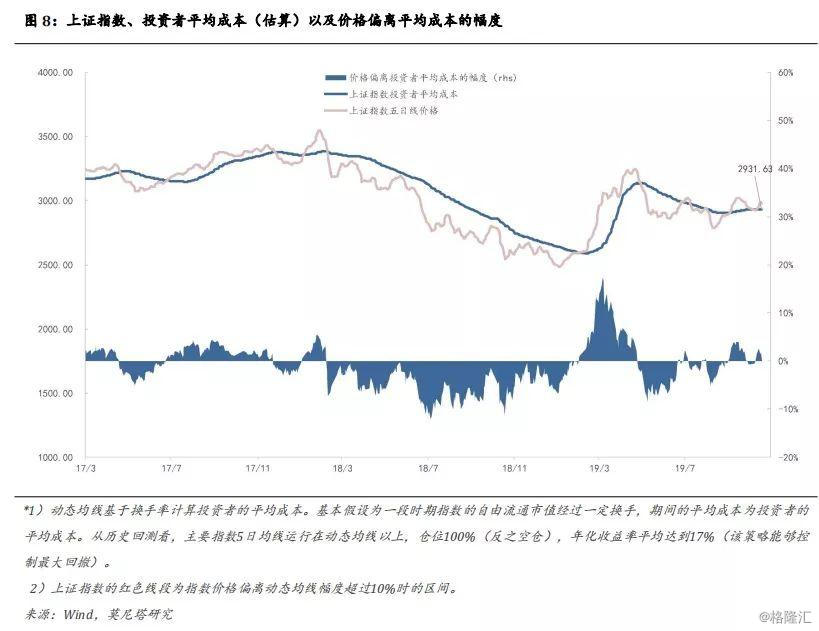

市场平均成本

截至10月18日,我们估算的平均成本在2900点附近,与当前市场点位很接近,市场多空平衡。

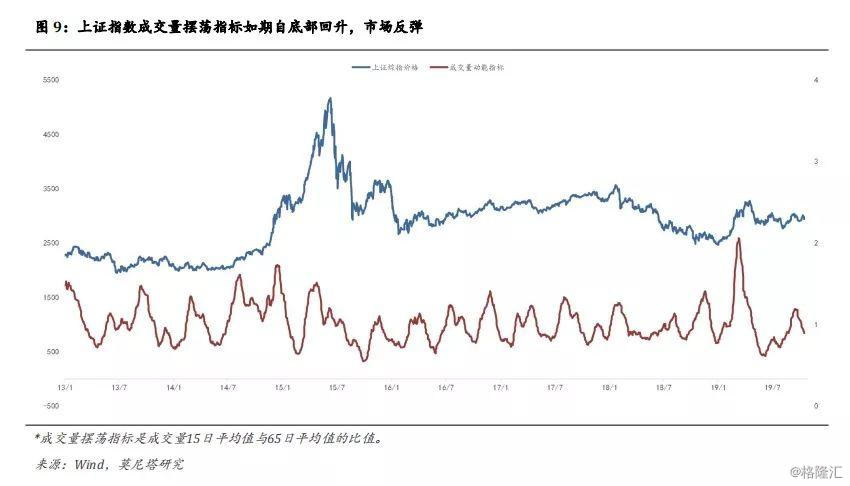

成交量动能

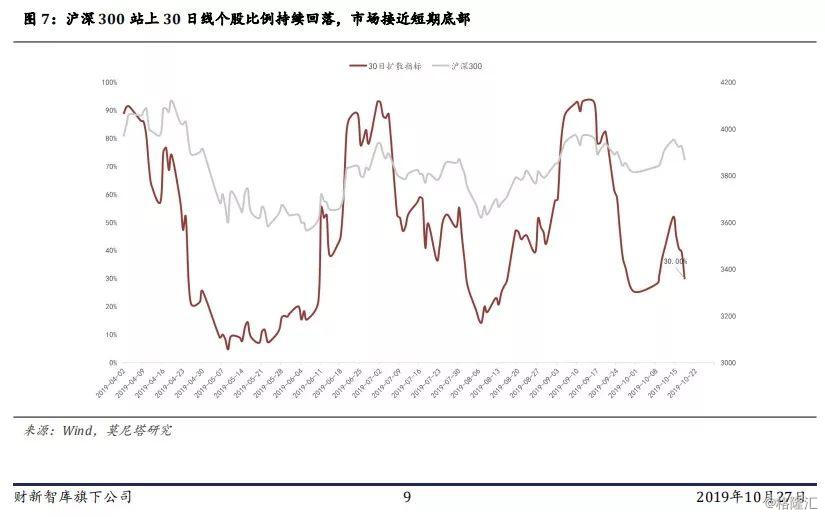

短期仍需等待成交量低点,或对应指数短期底部。

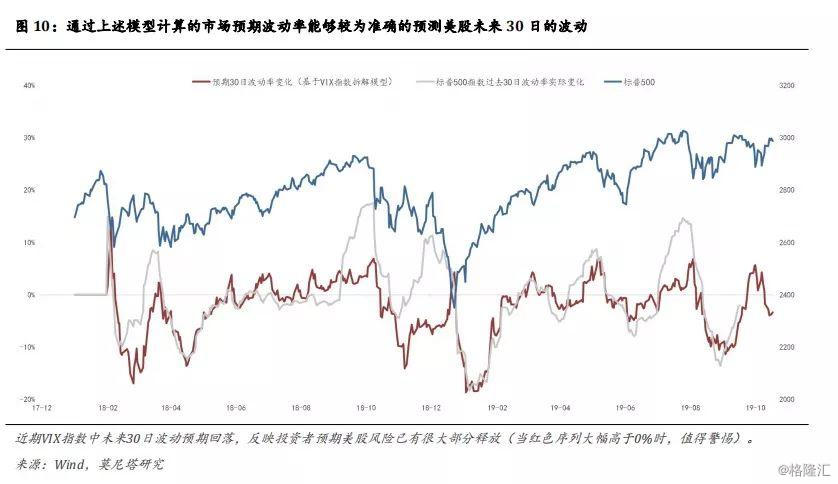

*VIX指数预期波动水平

VIX指数是基于期权交易数据实时计算的指数,反映美股未来30日预期波动率。事实上,VIX指数包含了四方面的信息:

1)美股当前波动水平;2)由于美股过去30日波动率水平长期中枢在15%左右,VIX中也包含了市场均值回归的预期;3)美国市场大部分投资者购买期权是为了避险,这决定了大部分时间(除危机以外),写(write)期权的一方需要有利可图。因此,VIX中也包含了一部分波动率溢价。VIX所反映的波动率水平长期高于最后实现的波动率水平;4)市场预期的未来30日波动率。波动率快速上升,美股大幅下挫概率很高。

我们通过模型拆解了以上四部分。国外研究表明,四部分拆解模型是最准确预期美股波动的方法之一。若我们没有比美国专业投资者更多的信息以预测美股风险,那为何不从市场信息中解读美国投资者的预期呢?