下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着经济增速放缓、消费疲软,企业面临着越来越大的挑战。据酒店业权威市场研究机构STR的最新数据,截至2019年8月,中国内地酒店业市场表现依旧低迷,入住率和平均房价的双下降导致每间可售房收入指标呈现同比3.2%的降幅。

在此背景下,复星旅游文化(01992.HK)却逆势又交出了一份不错的成绩单。10月21日,复星旅文公布的2019年前三季度业务的最新进展显示,公司运营表现强劲,盈利能力持续提升。

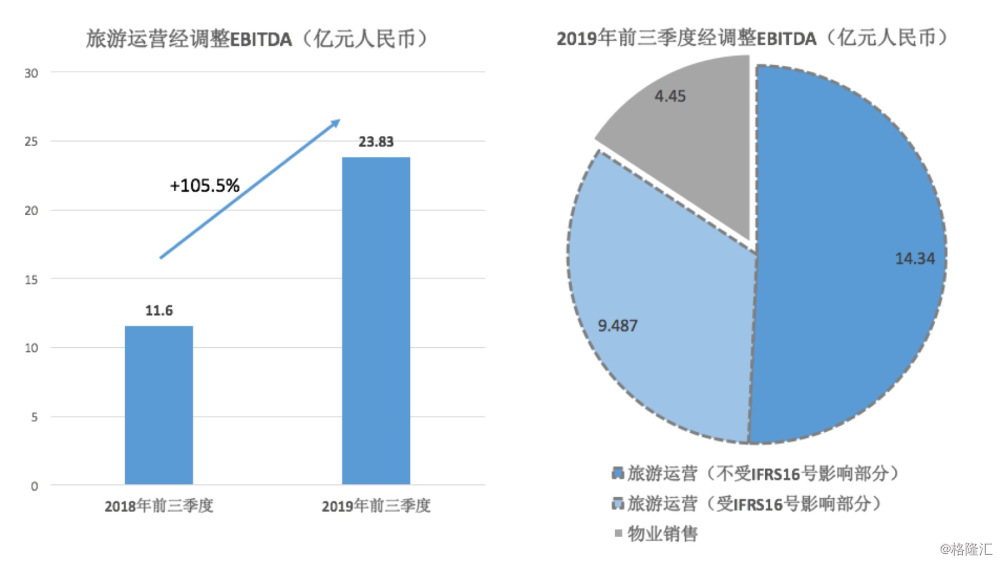

一、2019年前三季度旅游运营表现强劲,经调整EBITDA增105.5%至23.83亿

2019年前三季度,复星旅文的旅游营运营业额增至115亿元,同比增长约8.4%。根据公司的公告显示,截至2019年9月30日止的九个月期间,复星旅文的度假村及旅游目的地营运以及旅游休闲服务及解决方案(旅游营运)的营业额(按不变汇率计)由2018年前三季度的106.13亿元人民币增长至115.04亿元人民币,同比增长约8.4%。

营业额持续增长的同时,公司的盈利能力也在大幅提升。公告显示,复星旅文来自旅游运营的2019年前三季度经调整EBITDA录得强劲增长,由2018年前三季度的约11.6亿元人民币,增长约105.5%,达到23.83亿元人民币。2019年前三季度来自旅游相关物业销售的未经审阅之经调整EBTIDA约为4.45亿元人民币。

受实施国际财务报告准则第16号准则的影响,复星旅文今年前九个月经调整EBITDA增加9.487亿元人民币。即便除去国际财务报告准则(IFRS)第16号的影响,复星旅文2019年前三季度旅游运营的经调整EBITDA约为14.34亿元人民币,与2018年前三季度的11.6亿元人民币相比,依然增长23.6%。

2019年以来复星旅文运营状况不断改善,带动公司实现高质量发展。今年上半年,复星旅文实现营业收入90.63亿元人民币,同比增长35.93%,归属于母公司股东利润4.9亿元人民币,成功扭亏为盈,并宣派了股息,标志着公司已经正式迈入盈利阶段,后续有望为投资者带来稳定的投资回报。

同时,复星旅文的利润结构也在优化,旅游运营不仅是公司最大的利润来源,其占总利润的比重也在提升。2019年前三季来自旅游运营经调整EBITDA(不受国际财务报告准则第16号影响部分)占总经调整EBITDA的比重已经达50.72%,反映出旅游运营业务为总利润的贡献程度很高。

二、复星旅文盈利能力缘何持续提升?

除了受国际财务报告准则(IFRS)第16号的影响之外,复星旅文前三季度经调整EBITDA飙升105.5%的背后是Club Med高端化、国际化及快乐数字化战略的有效实施,以及三亚亚特兰蒂斯营运表现的持续提升。

1、Club Med有效实施高端化、国际化及快乐数字化战略

复星旅文于全球22个国家和地区经营着65个Club Med度假村。2019年复星旅文持续实施升级改造计划,增加高端优质产品的供给。中报显示,2019年上半年,复星旅文翻新和扩建了3个度假村,其四星级及五星级度假村的容纳能力由去年同期的81.2%增加至85.7%。平均每日床位价格提升至1388元人民币,同比增加5.9%。

此外,Club Med还在进一步推进国际化及快乐数字化战略。2019年上半年,Club Med销售网络的直接销售比例达63.5%,其优化了18种语言的35个网站,并扩展了新的线上销售渠道和平台,移动端转化率提高20%。

2、三亚亚特兰蒂斯营运表现持续提升

三亚亚特兰蒂斯是一站式的旅游度假综合体,包含了酒店、水族馆、水世界、迷你营等丰富的旅游项目。该项目于去年4月28日正式开业,开业仅一年半,就受到了市场的广泛认可,成为了三亚的旅游标杆,拥有强大的品牌力。截至2019年6月30日,抖音上以“三亚亚特兰蒂斯”为主题的用户原创内容的数目已超过18亿条。

三亚亚特兰蒂斯已经成为复星旅文重要的增长引擎,2019年上半年贡献了6.56亿元人民币的收入,并且在平均每日房价、入住率、访客量均创造了新的记录。复星旅文的中报披露,2019年上半年到访三亚亚特兰蒂斯的客户增加至约250万人次,是去年同期的三倍;平均每日房价2371元人民币,同比增长51.8%;入住率提升至62%,较去年同期提升14.5%。

今年10月1日至7日,三亚亚特兰蒂斯的营业额达4820万元人民币,同比去年增长17%,其中客房收入约2680万元人民币,入住率达86%,有关水族馆、水世界、餐饮及其他服务的其他经营收入约2140万元人民币。据三亚文旅局,国庆期间三亚的平均客房入住率为67.9%,于三亚亚特兰蒂斯的入住率相比低了18.1%,反映出三亚亚特兰蒂斯具有不错的人气。

而最新数据显示,今年前三季度三亚亚特兰蒂斯接待的游客访问人次已经超过400万了,与去年同期相比增长约86.0%。由于三亚亚特兰蒂斯目前仍在快速发展期,未来其入住率及整体客单价预计还将进一步上升。

3、分销平台营业额增177%

目前复星旅文的旅游分销平台包括FOLIDAY移动应用程序、微信账户、复游旅行社及与酷怡国际旅行社。2019年前三季度,复星旅文旅游分销平台的营业额与2018年前三季度相比,增长约177.1%。

三、结语

随着复星旅文的度假村业务持续爬坡,叠加三亚亚特兰蒂斯项目逐步进入成熟期,以及太仓和丽江项目的分阶段完工,复星旅文的业绩有望持续向好,对其未来的成长性保持乐观。

首先,复星旅文今年新开的四家Club Med度假村将为业绩持续增长带来动力,其中每年两个冰雪度假村,产品的稀缺性带来的议价能力将有效转换为盈利能力和自由现金流。其次,三亚亚特兰蒂斯发起营销攻势,借助高品质场景植入网剧,策划年轻用户的内容,预计未来2-3年的业绩将持续爬坡。最后,随着FOLIDAY全球生态系统完善,复星旅文基于度假场景的内容服务布局将提升产品力,实现品牌输出,完成高质量拓展,从而有效提升公司的盈利水平。

8月份以来,已经有不少投资机构关注到复星旅文的投资价值,Citigroup、JP Morgan、中泰证券、安信证券、中信建投均出具报告给予复星旅文买入评级,其中Citigroup给予目标价18港元,与目前9.95港元的股价相比具有可观的增长空间。