下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

热点分析:未来一段时间,通胀或影响政策的空间及节奏,进而影响资产定价

伴随CPI同比破“3”,大家对通胀走势、市场影响的理解,分歧明显加大。上周公布的9月CPI同比增长3%、超市场预期,为2014年以来首次达到3%,引发市场广泛讨论。有人认为,“剔除猪肉,都是通缩”,货币政策应该“降息”;也有人担忧,CPI通胀上升可能会导致货币政策难进一步宽松,甚至可能收紧。

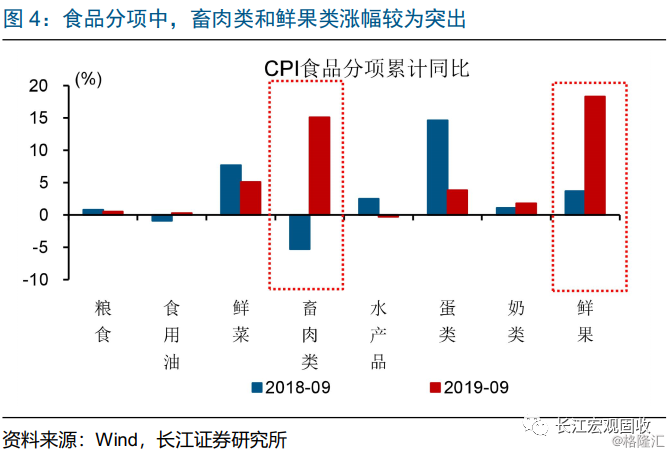

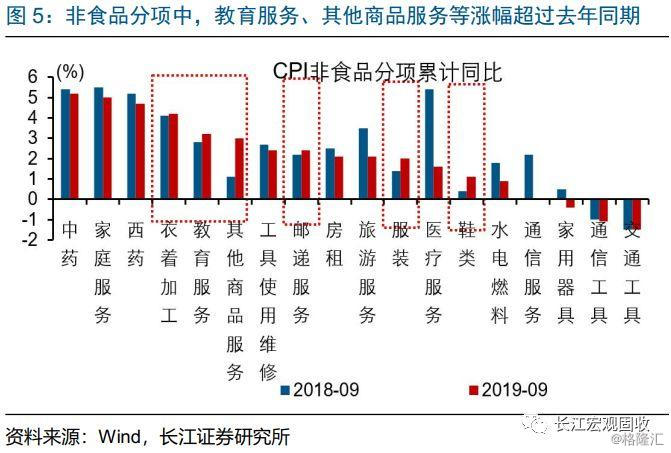

本轮CPI通胀,主要缘于猪肉供给收缩等,对食品价格的推升;事实上,部分非食品价格,也在上涨。年初以来,CPI食品抬升超10个百分点,其中畜肉类和鲜果类价格显著上涨,主要受供给收缩影响。非食品总体回落,但教育服务、其他商品服务等涨幅超过去年同期,或部分缘于相关需求支撑、成本端压力等。

未来一段时间,供需缺口仍会推升猪价,导致CPI通胀易上难下;不排除“外溢效应”向非食品项扩散的可能,加大未来通胀形势的不确定性。生猪供需缺口短期或较难补上,猪价可能继续抬升,带动食品价格上涨。同时,在前期成本端压力持续累积下,部分生产和服务价格也可能受猪价“外溢效应”的影响。

通胀中枢的居高不下,以及通胀形势的高度不确定性,可能会阶段性对货币政策的空间及节奏产生影响,进而对资产定价产生影响。伴随猪价上涨及“外溢效应”影响的进一步显现,CPI通胀在3%以上可能要停留3个季度,未来1-2个季度或持续抬升;高点或在3.5%以上,且可能在3.5%左右停留约1个季度。

“类滞胀”的组合,在未来2个季度左右仍将延续,进而对资产价格表现产生一定压制。CPI通胀抬升、保持高位的同时,总量经济仍有回落压力,“类滞胀”的组合或仍将延续。短期来看,通胀对政策节奏、市场预期等的影响,导致债市仍有调整压力;股市低估值板块可能有个股补涨行情、但高估值板块受压制。

债市策略:短期票息策略为主,中期逻辑不变;转债建议优先关注待发新券

短期调整压力下,纯债以票息策略为主;中期“资产荒”逻辑不变。短期来看,通胀或对市场预期和政策节奏的产生一定影响,债市调整可能还没有结束;但基本面支撑下,进一步调整的幅度或有限。中期来看,“资产荒”依然是市场核心驱动,宏观形势、“资产荒”下再配置压力显现等,仍对债市形成有力支撑。

存量转债性价比整体偏低,优先关注待发新券。“类滞涨”环境下,股市估值或受阶段性压制,低估值板块表现或相对较好。结合转债市场价、溢价率来看,存量转债性价比整体偏低,建议优先关注待发新券,其次是低估值优质低价券。

风险提示:

1. 海内外经济、政策显著变化;

2. 猪价上涨等推动通胀大幅上行。

报告正文

通胀,被充分定价了吗?

事件:10月15日,统计局公布9月物价数据,其中CPI同比3%,较上月提高0.2个百分点。

(数据来源:国家统计局)

点评:

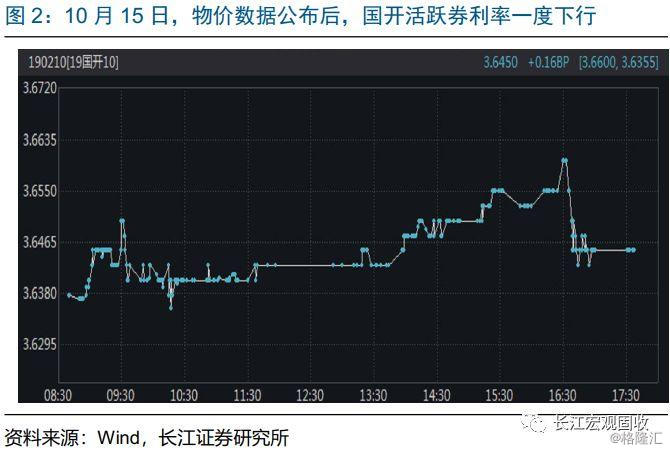

伴随CPI同比破“3”,大家对通胀走势、市场影响的理解,分歧明显加大。上周,统计局公布的9月CPI同比增长3%、超市场预期,为2014年以来首次达到3%,引发市场广泛讨论。从债市表现来看,9月CPI公布后,国开活跃券利率一度下行,长端收益率当天基本走平,似乎有些“利空出尽”的意思;但实际上,大家对通胀走势、市场影响的理解,存在明显分歧。有人认为,“剔除猪肉,都是通缩”,货币政策应该“降息”;也有人担忧,CPI通胀上升可能会导致货币政策难进一步宽松,甚至收紧。

本轮CPI通胀,主要缘于猪肉供给收缩等,对食品价格的推升;事实上,部分非食品价格,也在上涨。年初以来,CPI同比从2月最低1.5%,抬升至9月的3%;其中,CPI食品同比从2月0.7%持续抬升至9月的11.2%,而CPI非食品同比从年初最高1.8%回落至9月的1%。食品分项中,畜肉类和鲜果类价格显著上涨,主要受猪肉、苹果等供给收缩的影响。非食品分项中,教育服务、邮递服务、其他商品服务等涨幅超过去年同期,或部分缘于相关需求支撑、成本端压力等。

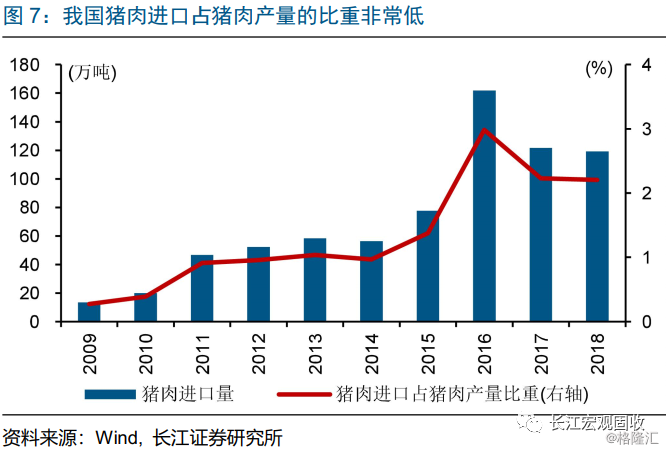

未来一段时间,猪肉供需缺口或仍将继续推升猪价。非洲猪瘟影响下,生猪持续去产能,能繁母猪存栏同比降幅由去年底的12.7%,扩大至9月的39%;而能繁母猪存栏同比领先生猪出栏同比1年左右,或意味着即使扩大生产,短期也可能较难补上供需缺口。同时,我国猪肉主要以自产自销为主,猪肉年进口规模最高也只有162万吨、占国内猪肉产量比重不到4%;即使将全球贸易猪肉全部进口到国内,2018年规模最高也不足900万吨,与年均5500万吨左右的消费量相去甚远。国外经验显示,猪瘟彻底根除往往需要几年到数十年的时间;这个过程中,猪价走势出现持续数年的上涨态势。

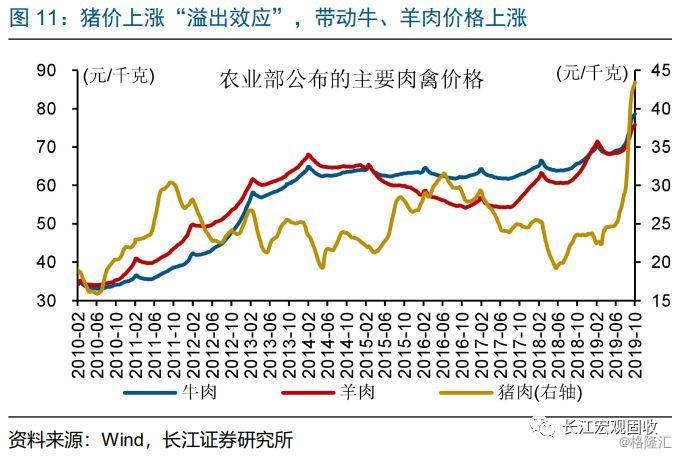

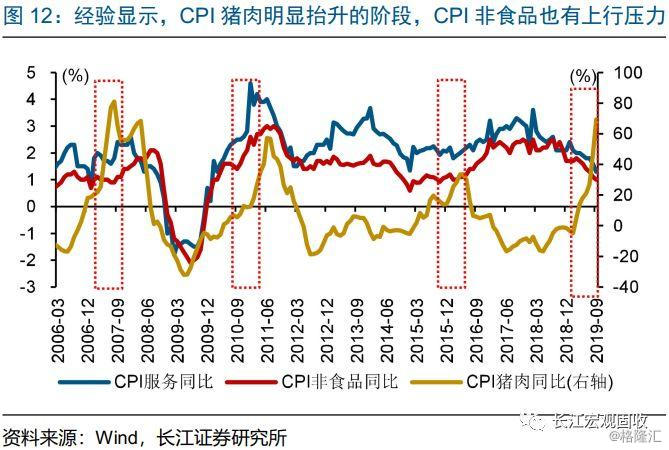

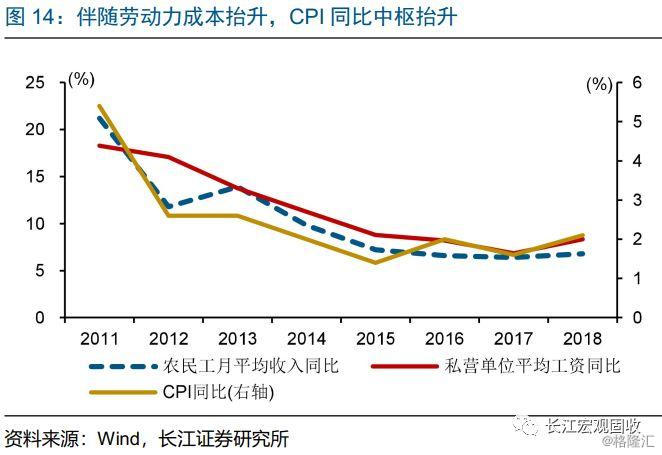

伴随猪价上涨及“外溢效应”的显现,CPI通胀或易上难下;不排除“外溢效应”向非食品项扩散的可能,或进一步加大未来通胀形势的不确定性。伴随猪价持续、大幅上涨,相关替代产品,如牛肉、羊肉、鸡肉、蛋类和水产品等,均出现不同程度上涨,进一步加大CPI食品项上涨压力。同时,在前期土地租金、人力成本等成本端压力持续累积的背景下,部分生产和服务价格也可能受猪价“外溢效应”的影响。经验显示,CPI猪肉明显抬升的阶段,CPI非食品和服务同比也往往会有一定上行压力。

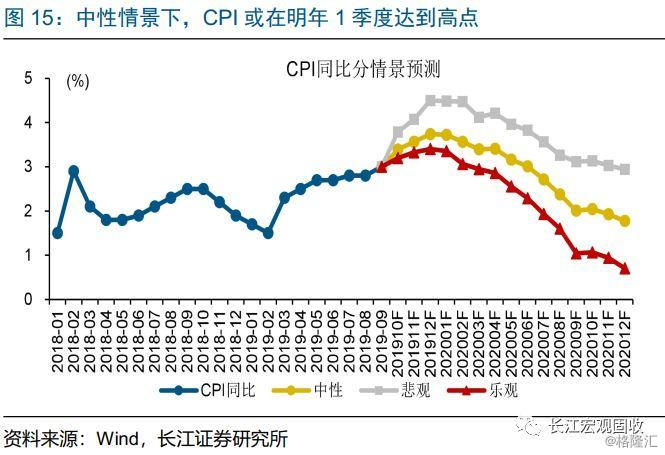

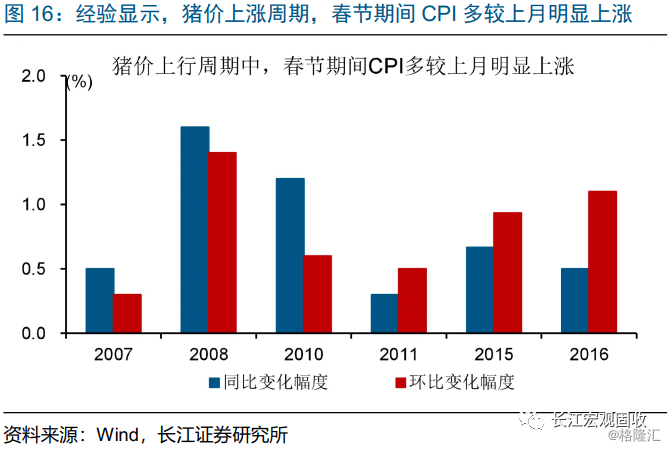

未来3个季度左右,CPI通胀或持续在3%以上、高点可能超过3.5%,而且面临较大不确定性。伴随猪价上涨及“外溢效应”影响的进一步显现,CPI通胀或继续抬升。中性情景下,CPI通胀在3%以上可能要停留3个季度,未来1-2个季度或持续抬升;高点或在3.5%以上,且可能在3.5%左右停留约1个季度。CPI通胀在比较高的水平停留较长时间,叠加猪价上涨的“外溢效应”,进一步加大通胀形势的不确定性。例如,猪价上涨周期,春节期间CPI同比多较上月明显上涨。当然,今年猪价的快速、大幅上涨,或导致基数因素对猪价同比形成拖累,有利于明年1季度后CPI通胀压力的回落。

通胀中枢的居高不下,以及通胀形势的高度不确定性,可能会阶段性对货币政策的空间及节奏产生影响,进而对资产定价产生影响。经验显示,尽管CPI通胀成因不尽相同,但均对货币政策产生一定影响。2011年之前,通胀主要由需求驱动,CPI上行至3%左右时,央行多会收紧货币。2012年之后,通胀受供给因素影响增强、周期特征弱化,但依然对货币政策节奏产生影响,例如,2013年初CPI突破3%前后,央行将“防通胀”作为重要任务之一,暂停降准降息。从近期表态来看,通胀是当前央行较为关注的指标,或对未来一段时间政策空间、节奏等产生一定影响。中期来看,偏弱的需求决定政策大方向不变;实际利率的抬升,使得降低融资成本的必要性上升。

“类滞胀”的组合,在未来2个季度左右仍将延续,进而对资产价格表现产生一定压制。CPI通胀抬升、保持高位的同时,总量经济仍有回落压力,“类滞胀”的组合或仍将延续。回溯历史,“类滞胀”阶段,债市表现会受到阶段性压制,随后回归基本面;股市整体估值阶段性承压,但中低估值板块表现相对好于高估值。就当前情况而言,债市短期或仍有调整压力,股市低估值板块可能有个股补涨行情、但高估值板块受压制。

综合来看,债市短期或仍有调整压力,中期“资产荒”逻辑不变。短期来看,通胀或对市场预期、政策空间和节奏产生一定影响,债市调整可能还没有结束;但基本面支撑下,进一步调整的幅度或有限。中期来看,经济“出清”过程并非一蹴而就,决定了本轮“资产荒”可能持续较长时间;宏观形势、“资产荒”下再配置压力显现、外资流入等,仍对债市形成有力支撑(详情参见《三论“资产荒”:成因、影响,及未来推演》)。

经过研究,我们发现:

1)本轮CPI通胀,主要缘于猪肉供给收缩等,对食品价格的推升;事实上,部分非食品价格,也在上涨。年初以来,CPI食品抬升超10个百分点,其中畜肉类和鲜果类价格显著上涨,主要受供给收缩影响。非食品总体回落,但教育服务、其他商品服务等涨幅超过去年同期,或部分缘于相关需求支撑、成本端压力等。

2)未来一段时间,供需缺口仍会推升猪价,导致CPI通胀易上难下;不排除“外溢效应”向非食品项扩散的可能,加大未来通胀形势的不确定性。生猪供需缺口短期或较难补上,猪价可能继续抬升,带动食品价格上涨。同时,在前期成本端压力持续累积下,部分生产和服务价格也可能受猪价“外溢效应”的影响。

3)通胀中枢的居高不下,以及通胀形势的高度不确定性,可能会阶段性对货币政策的空间及节奏产生影响,进而对资产定价产生影响。伴随猪价上涨及“外溢效应”影响的进一步显现,CPI通胀在3%以上可能要停留3个季度,未来1-2个季度或持续抬升;高点或在3.5%以上,且可能在3.5%左右停留约1个季度。

4)“类滞胀”的组合,在未来2个季度左右仍将延续,进而对资产价格表现产生一定压制。CPI通胀抬升、保持高位的同时,总量经济仍有回落压力,“类滞胀”的组合或仍将延续。短期来看,通胀对政策节奏、市场预期等的影响,导致债市仍有调整压力;股市低估值板块可能有个股补涨行情、但高估值板块受压制。