下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月份以来,前期整体狂欢的科技股出现不同程度的跳水与分化,一些伪科技股因低迷的三季度业绩预告,一度被投资者抛售,吃下跌停板,而有些科技龙头却能屹立不倒,继续创下新高,歌尔股份(002241.SH)就是其中一例。

2017年11月14日,歌尔股份创下历史最高的23元,转眼2018年,股价却遭遇“崩盘”,一度下挫至6.46元,期间累计跌幅高达71%。这可见市场当时是极度悲观。

然而,股价见底之后,歌尔奇迹般走出了一个大型“U”结构。从年初至今,股价累涨168%,超越大盘和众多的科技股表现,总市值逼近600亿元大关。

并且,在这轮股价暴跌暴涨过程中,歌尔股份老板姜滨展现出资本市场老江湖的一面。在2017年10月,姜老板通过可交换债,高位抛掉20亿元市值。而今年年初,他又精准回购5000万元左右,成本大致7.25元左右,而现在股价超过18元。

(来源:Wind)

一出一进,姜老板的操作非常6,跟新希望的刘老板和蓝思的周老板有得一拼。但“彪悍”操作手法的背后,却淋漓尽致地展现了企业经营的起起伏伏。

一

1987年,姜滨从北京航空航天大学,被分配到廊坊一家大型电子国企旗下的合资子企业工作。后于2001年,姜滨在初出茅庐之地——廊坊创立了歌尔股份。

刚开始,歌尔股份是做微型麦克风的,当时业界标杆是日本松下公司。但短短几年之内,歌尔逐步发展壮大,一举超越松下,成为了微型麦克风领域的龙头老大。

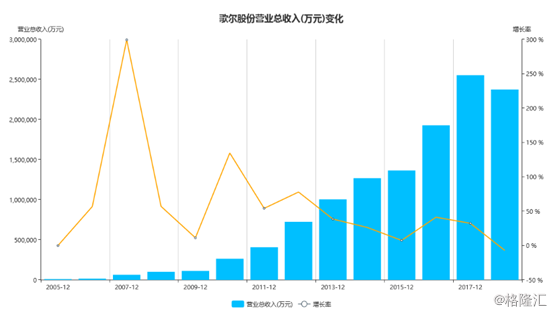

2008年5月,歌尔股份正式挂牌深交所,开启资本化道路。上市当年,歌尔总营收仅为10.1元。

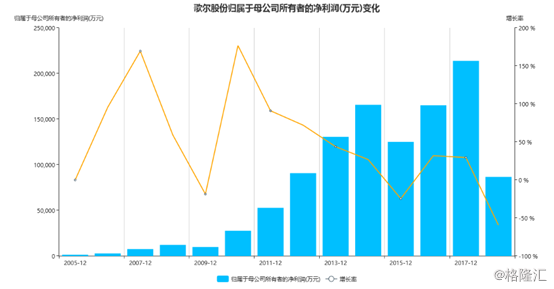

到2018年,歌尔营收为237.51亿元,最近10年年复合平均增长率为41.72%; 而归母净利润最近10年年复合平均增长率也高达36.95%。而对应的股价累计上涨超过21倍(上市至今)。

不过,在2018年,歌尔股份却遭遇至暗时刻,业绩大幅退坡,股价被市场杀掉了7成。

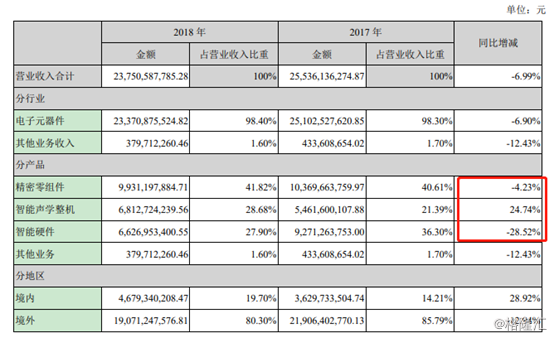

据歌尔财报披露,去年总营收为237.51亿元,同比下滑6.99%,归母净利润为8.68亿元,同比下跌59.44%,扣非归母净利润为7.06亿元,同比更是重挫63.72%。

上市以来,歌尔全年归母净利润被腰斩的情况实属罕见。在2018年报中,歌尔如此写到:由于智能手机行业出货量下降、电声器件领域竞争加剧、公司新布局业务处于良率爬坡阶段、虚拟现实市场处于调整期等因素,报告期内公司业绩受到相应影响。

具体来看,苹果的扬声器、受话器,受到立讯精密的激烈竞争。另外,歌尔与AAC瑞声都受到价格竞争与份额减少的冲击,这也是业绩下滑的一大主因。

目前,歌尔股份业务三大板块分别为精密零组件、智能声学、智能硬件。其中,精密零组件的产品包括微型麦克风、微型扬声器、扬声器模组、天线模组、MEMS传感器及其他电子元器件等。2018年,该板块营收为99.3亿元,同比下滑4.23%,占总营收的42%,毛利率为26%。

(来源:2018年财报)

智能声学整机业务主要产品为有线耳机、无线耳机、智能无线耳机(TWS是发力重点)、智能音响产品等。2018年,该板块营收68亿元,同比增长24.74%,占总营收的29%,毛利率为13%。

智能硬件业务主要为智能家用电子游戏机配件产品、智能可穿戴电子产品、虚拟现实/增强现实产品、工业自动化产品等。2018年,营收66亿元,同比下滑28.52%,占总营收的28%,毛利率为15%。

看得出,智能硬件业务是拖累全年业绩的罪魁祸首。但是,其中智能可穿戴电子产品增势不错,主要的问题出在VR/AR身上。

在2018年,全球VR与AR头盔销量大幅下滑,市场规模萎靡,而作为占据50%以上制造份额的歌尔,首当其冲。可以说这些年,歌尔大幅押注VR/AR头显业务,是公司业务经营上的一个败笔,尽管未来有可能还会有一定的起色。

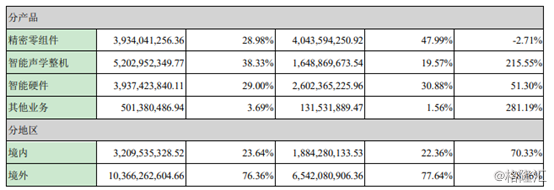

转而到2019年,歌尔股份的业绩明显好转。其中,今年上半年,总营收为135.76亿元,同比大增61.11%,归母净利润为5.24亿元,同比增17.73%,扣非归母净利润为4.17亿元,同比增长56.69%。

具体分开看,智能声学业务为52亿元,同比大增215.55%,占据总营收的38.3%,超越精密零组件成为公司第一大支撑业务,而智能硬件业务营收为39.37亿元,同比增长51.3%,占总营收的29%,同样表现亮眼。

后两者已经成为歌尔营收的绝对“扛把子”。其中,智能声学业务的爆发,主要源于无线耳机,而智能硬件业务的崛起源于智能可穿戴电子产品。

由于歌尔负责相关产品的制造环节,毛利率和净利率均不高。今年上半年,毛利率为15.57%,较前些年下滑不少,而净利率为3.85%,较2018之前也下了一个台阶。

二

投资,我们需要着眼于未来。对于将近600亿市值的歌尔来说,未来业绩的增长点又在哪里呢?

1、TWS无线耳机

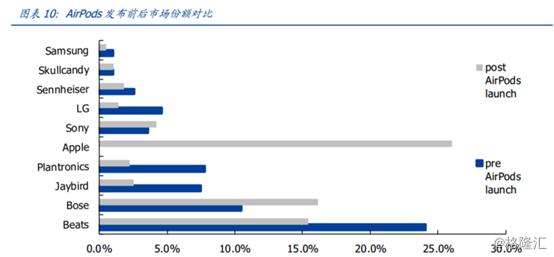

苹果Airpods带动了TWS耳机(蓝牙无线耳机)市场需求爆发,出货量由年初至今每季度都在超预期。

根据CounterpointResearch资料显示,去年第四季全球TWS耳机出货量为1250万副,今年首季上升至1750万副,环比高达4成,今年第二季TWS耳机出货量达到2700万副,环比上升至54%,而上半年合计出货量已有4450万副,与去年全年的出货量几乎持平。

该机构还预期,今年全球TWS出货量将达到1.2亿副,同比增长超过160%,苹果以53%市占率成为绝对领先者。

据天风证券预测,2018年苹果Airpods大致在2600万~2800万组,而2019年将冲击5000万——5500万组。

歌尔是Airpods的主要供应商,订单量有望冲到1000万组以上,营收贡献将冲到55亿元以上。这也是歌尔上半年业绩明显改善的一个重要原因。

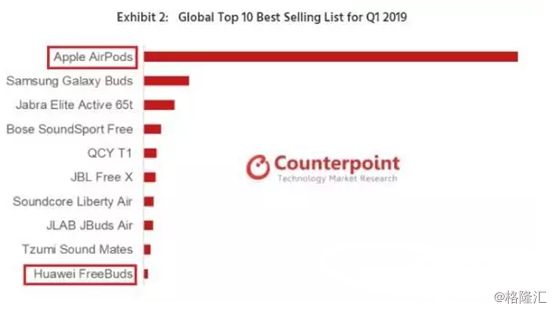

除了供应苹果,歌尔还独供华为TWS无线耳机,包括华为FreeBuds 和荣耀FlyPods。而最近几个季度, 华为的TWS无线耳机出货量位列全球TOP10行列。

并且随着5G时代的到来,耳机领域有望发生革命性的改变。由苹果Airpods引领,全球包括华为在内的手机巨头,均有望持续跟上。2018年,全球TWS无线耳机的市场销量规模是4600万组,相关机构预测在2020年将达到1.29亿组。而智能手机的销量在14亿台以上。

所以,TWS无线耳机的天花板还很远。最重要的是,歌尔搭上了苹果和华为,未来的业绩增量还是较为可观的。

2、智能穿戴产品

近年来,国内智能穿戴设备的增势很猛。据IDC机构统计,小米在今年一季度出货量为4279千台,占据国内市场份额的21.9%,较去年同期稍有下滑,但同比去年出货量增长34.3%。而华为是一匹大黑马,今年一季度达到3605千台,抢食市场份额18.5%,去年同期才7.9%,同比去年猛增214%。

细分开看,华为在智能手表领域表现亦很抢眼。

据Counterpoint统计,在今年一季度,苹果智能手表位列第一,市场份额由去年同期的35.5%升高至35.8%,三星则由7.2%上升至11.1%,fitbit由3.7%上升至5.5%,而华为在一年时间内迅速成长为全球第6大厂商,份额为2.8%。

在智能手表领域,歌尔股份手握fitbit和华为,占据全球份额的8.3%,并且可预知华为在该领域会逆势抢食其他巨头的市场份额,歌尔大概率会跟着受益。

不管是TWS无线耳机,还是智能穿戴设备,歌尔绑上了行业巨头们将一荣俱荣。这两块将是歌尔未来业绩的爆发点。

三

当然,歌尔股份也会面临不少风险。

第一,在传统声学业务上,面临市场份额更大的瑞声科技的激烈竞争;在Airpods等新兴领域,面临着立讯精密的猛烈攻击;第二,公司海外营收占比超过80%,面连着中美科技脱钩以及汇率大幅波动的风险。

但是,整体来说,歌尔未来两年所处的行业赛道是不错的,尤其是无线耳机和智能穿戴设备。

目前,歌尔股份动态PE为62.43倍,较年初最为悲观时的13.96倍,提升很多,并且处于2011年以来估值区间上线。说明PE上行的空间非常有限,且面临估值回撤的风险。但未来公司市值的增长主要源于公司本身业绩的成长。这是投资者们应该重点跟踪与研究的。