下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

本期投资提示

预计上市券商9M19归母净利润同比增长65%,高于中报增速,其中Q3单季归母净利润增速达81.5%。综合考虑上市券商月度经营数据以及子公司经营情况,我们预计36家上市券商三季报归母净利润合计为798.7亿,同比增长65.3%,其中Q3单季归母净利润合计为244.7亿,同比增长81.5%。9M19业绩增速超中报的主要原因一方面是去年同期基数较低,另一方面是科创板推出对券商投行+投资业务的增量贡献。龙头券商中预计三季报增速前三的是海通证券、中国银河和国信证券。

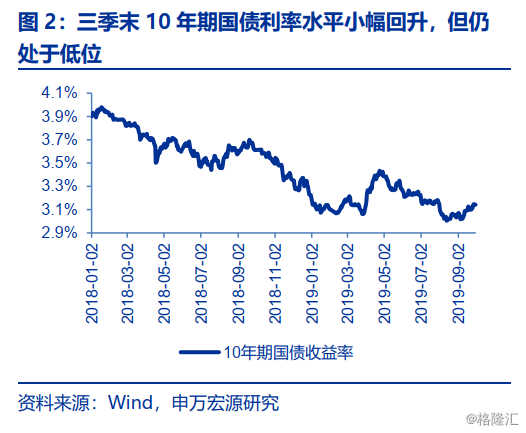

自营业务:受益于股市上涨,预计券商自营业绩仍维持明显改善。9M19股市各主要指数表现出色:上证综指涨16.5%,沪深300涨26.7%,创业板指涨30.1%,中证全债(净价)涨0.5%,同比分别改善31.2pct、41.4pct、49.6pct、-2.1pct。19Q3单季创业板指表现最为突出,同比大幅改善,主板表现相对弱势:上证综指跌2.5%,沪深300跌0.3%,创业板指涨7.7%,中证全债(净价)涨0.5%,同比分别改善-1.6pct、1.8pct、19.8pct、0.2pct。受益于股债两市双双收涨,预计9M19自营投资收益仍是券商业绩增长的主要驱动力。

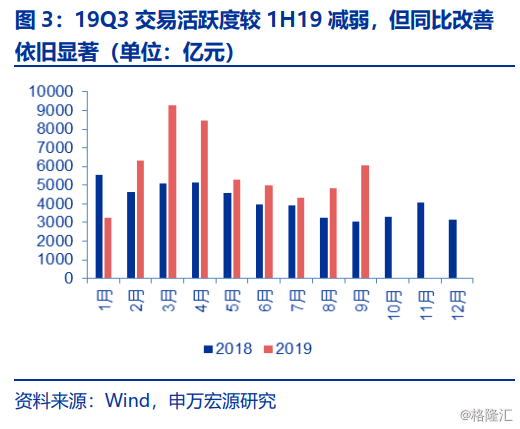

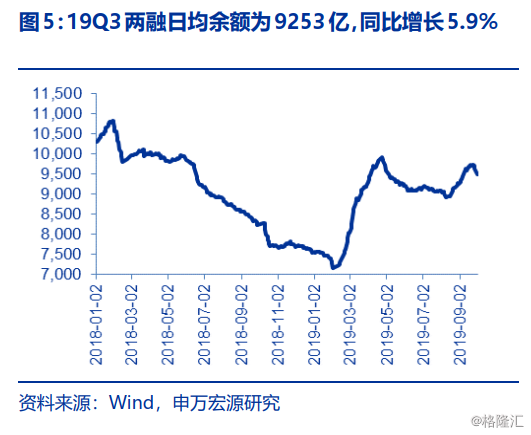

经纪与两融业务:9M19日均股基交易额同比增幅扩大至34%,Q3单季两融日均余额同比由负转正。经纪业务方面,9M19日均股基成交金额为5820亿,同比增长34.2%,Q3单季日均股基成交金额为5028亿,同比增长47.4%,1H19行业平均佣金率为万分之3.0,同比下降4.9%。两融业务方面,9M19两融余额为9489亿,同比增长15.3%,较年初增长25.6%;由于2018年两融余额呈现前高后低的走势,因此19Q3单季两融日均余额在今年首次实现正增长,但9M19累计仍同比下滑,9M19两融日均余额为8901亿,同比减少7.1%,其中Q3 单季两融日均余额为9253亿,同比增长5.9%。

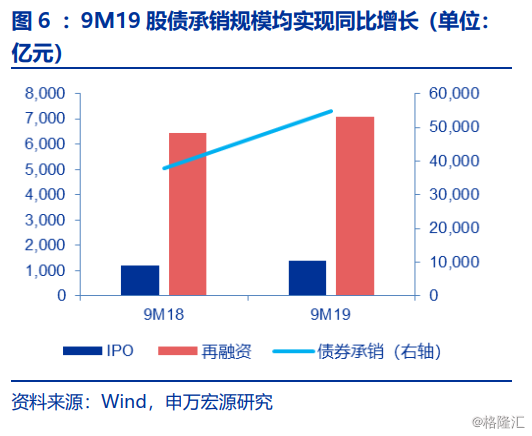

投行业务:股权融资增速转正,债券承销同比保持大幅增长。9M19股权承销规模为8450亿,同比增长10.7%,其中IPO承销规模为1379亿,同比增长15.5%,同比增速较上半年实现由负转正,主要是Q3科创板企业上市助力单季IPO规模同比大幅增长181.7%;再融资承销规模为7071亿,同比增长9.9%,Q3单季同比增速为46.9%,主要受益于优先股发行同比大幅增长。9M19债券承销规模为5.5万亿,同比增长45.3%,Q3单季债券承销规模为2.0万亿,同比增长17.5%,在当前利率水平低于去年同期的环境下,我们判断债券承销规模仍能维持在较高水平,同比增长显著。

投资建议:维持券商“看好”投资评级,首推中信证券。8-9月证监会全面深化资本市场改革会议召开,指明未来改革的12个重点方向,包括科创板制度推广、多层次资本市场建设和证券行业差异化经营和差异化监管等方面内容,改革政策持续落地对龙头券商利好程度最高,同时考虑到三季报业绩增速高于中报的预期,龙头券商仍是首选标的。首推中信证券(19年动态PB 1.68X/PE 19.9X),建议积极关注海通证券(19年动态PB 1.39X/PE 18.5X)。

风险提示:资本市场改革措施推进不及预期,受外部因素影响市场大幅调整。