下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,万科的五年期公司债发行利率确定为3.50%,而目前5年期国开债的利率约为3.54%。万科债的收益率低于国家信用的国开债,这成为近期火爆的公司债市场的又一体现。

万科固然是信用非常好的企业,然而毕竟是市场化的公司,其信用与国家信用自然有差距。如今债券利率倒挂,显然不是正常的市场现象。

公司债井喷

万科的低发行利率并非个案。比如,9月18日,上海世茂建设有限公司宣布成功发行60亿元5年期公司债,票面利率仅3.90%,实际认购超过80亿元,实现超额配售40亿元,利率创下同类房企发债利率新低。

发行利率反映的是债券的价格,超低的发行利率意味着市场对此类债券的需求很大,从而推高了价格,压低了利率。

需求从何而来?这里的主要原因恐怕是股灾。由于A股股灾,大量资金选择出逃避险,尤其是杠杆资金。目前场内融资余额已经从高峰期的2万亿降到不足1万亿,场外融资基本全军覆没,这数万亿级的资金本身性质就是债权,其离开股市之后,必定也会寻求固定收益投资。

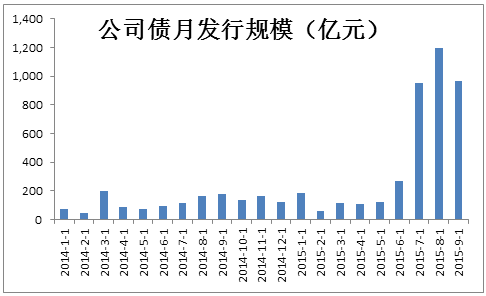

数据可以很好地证明这一点。6月底开始股灾,7、8、9三个月公司债的发行规模就出现了井喷式行情:

六七月间发生的重大事件也就是A股的股灾,所以股市资金出逃进入债市这个逻辑是比较可靠的。

市场上的固定收益品种很多,为什么是公司债?为什么不是所有债券的收益率同步降低?这可能和避险资金的体量庞大有关。我国的债券市场交易很不活跃,最活跃的品种日成交额也只有几个亿,成交额过亿的品种数量只有个位数,二级市场无法满足数万亿资金的避险需求。另一方面国债之类的债券一级市场的认购资格较难获得,也不易拿到足够额度。

相比而言,公司债的发行十分市场化,除开近来的极端情况,认购也不是非常火爆,发行失败的案例时有发生。而且公司债的发行规模动辄就是数十亿,能够满足大体量资金的需求。

火爆的不只是公司债

尽管公司债的发行规模出现井喷,目前每月也不过千亿左右,远不能满足数万亿级别的避险需求,所以我们必定会看到多种固定收益产品同步出现火爆行情的局面。

比如企业债。6月至9月期间,债项评级为AA的7年期企业债券发行利率分别为5.81%、5.95%、5.27%和5.4%,已经接近5.15%的五年以上贷款基准利率。

再比如ABS(资产支持证券)市场。21日京东发行了京东白条资产证券化产品,基础资产为京东白条应收账款的债权,这是个人端的白条资产,而非以往互联网公司常用的企业端小贷资产,而且京东也没有提供差额补足承诺, 优先级债券的评级纯粹依赖白条资产的内部增信。在这种情况下,此次京东优先1级的发行利率最低只有5.1%,而阿里类似产品此前的平均发行利率在6-7%。

警惕潜在风险

固收市场的繁荣,反映的是资金的避险需求。然而过度繁荣反而可能又酝酿了新的风险。

鉴于眼下的“资产配置荒”,尽管债券收益率在下降,但资金配置债券的需求仍然非常旺盛。为了获得相对高的收益率,资金开始寻求增加杠杆。方式主要有两种:一种是通过分级的结构化债券产品配资,比如债券资管计划、分级债券基金等;另一种是通过债券质押式回购,补充流动性再投资。两者并用,可以扩大杠杆倍数。

目前结构化债券产品的杠杆比例普遍有4:1,高的达到9:1,即10倍杠杆。以十倍杠杆计,只要杠杆成本比债券利率低1个百分点,就可以获得高出债券利率9%的收益率,再加上市场利率有可能继续下降带来的债券价格上升,管理能力高的产品甚至可以做到20%的收益率。

对于这种杠杆产品,最主要的风险在于市场利率的上行。一旦市场利率上升,那么债券价格就会下跌,如果杠杆率过高就很容易爆仓,而大面积的爆仓就会造成类似于本次股灾的局面,形成恶性循环,导致债券市场利率过高,提高企业的融资成本。而融资成本过高可能使资金链紧张的公司无法正常融资,出现流动性危机甚至倒闭,影响经济体的正常运转。

那么市场利率有没有可能上升?

一种可能性是基准利率的反转,即国家开始上调基准利率。中短期内看,由于通胀风险尚可控,基准利率上调的可能性不大。

另一种可能是信用风险导致,即发债主体违约,导致投资者风险偏好下降抛售债券,引起市场利率上升。目前看债券市场的整体信用风险尚不突出,但我国经济还处于下滑之中,企业经营状况也不断恶化,不能完全排除未来的信用风险。因此,高杠杆进入债市可能承担了高于其回报率的风险,值得警惕。

公司债收益率的倒挂是很特殊的现象,其未来的走势也为我们判断经济形势、特别是资金面状况提供了一定的参考,值得投资者持续关注。