下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

来源:

报告摘要

热点分析:政策性金融机构逆周期调节,或重点支持产业发展、基建补短板等

金融委首次提出,发挥好政策性金融机构的逆周期调节作用。9月底召开的金融委第八次会议,首次提出“发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”。政策性金融机构中,国开行总资产规模最大,业务范围包括“两基一支”、新兴城镇化、区域协调发展、产业升级和结构调整等。

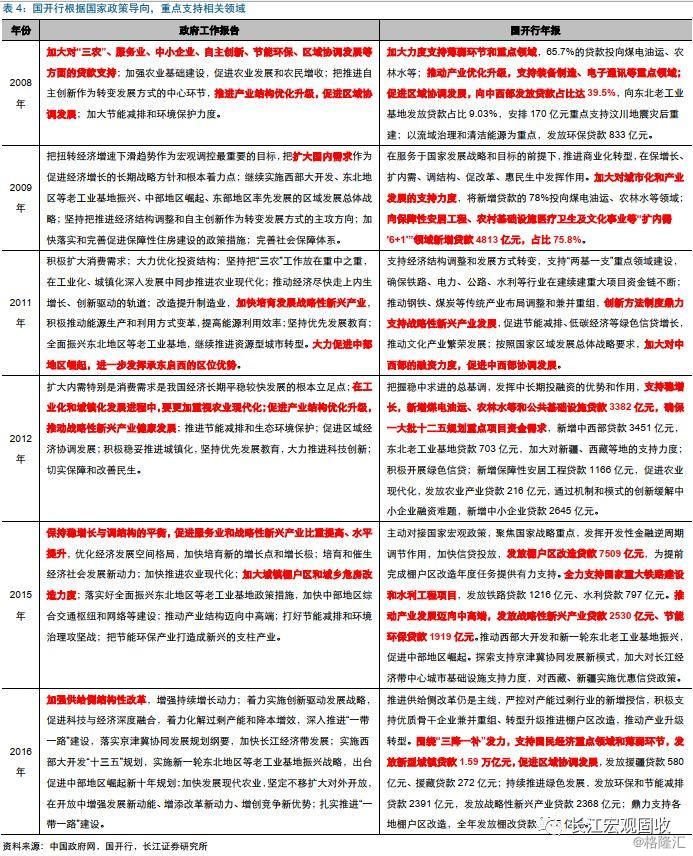

逆周期调节过程中,政策性金融机构根据国家政策导向,重点支持相关领域。金融危机后,国开行加大力度支持煤电油、水利环境、制造业等薄弱环节和重点领域,2008年至2009年相关贷款占比明显上升;2011年以来,我国加快高铁、城市轨交等建设,国开行加大贷款支持;2014年以来,棚改贷款占比趋升。

不同于传统周期,当前政策重心在“调结构”;逆周期调节的加码,侧重于“补短板”、“惠民生”、新型基建等领域。在高杠杆对经济行为、政策空间形成明显压制的背景下,传统逆周期调节方式难以为继,政策已转向“调结构”。近期政策重点围绕补短板、惠民生、增后劲推动有效投资,相关项目申报明显增多。

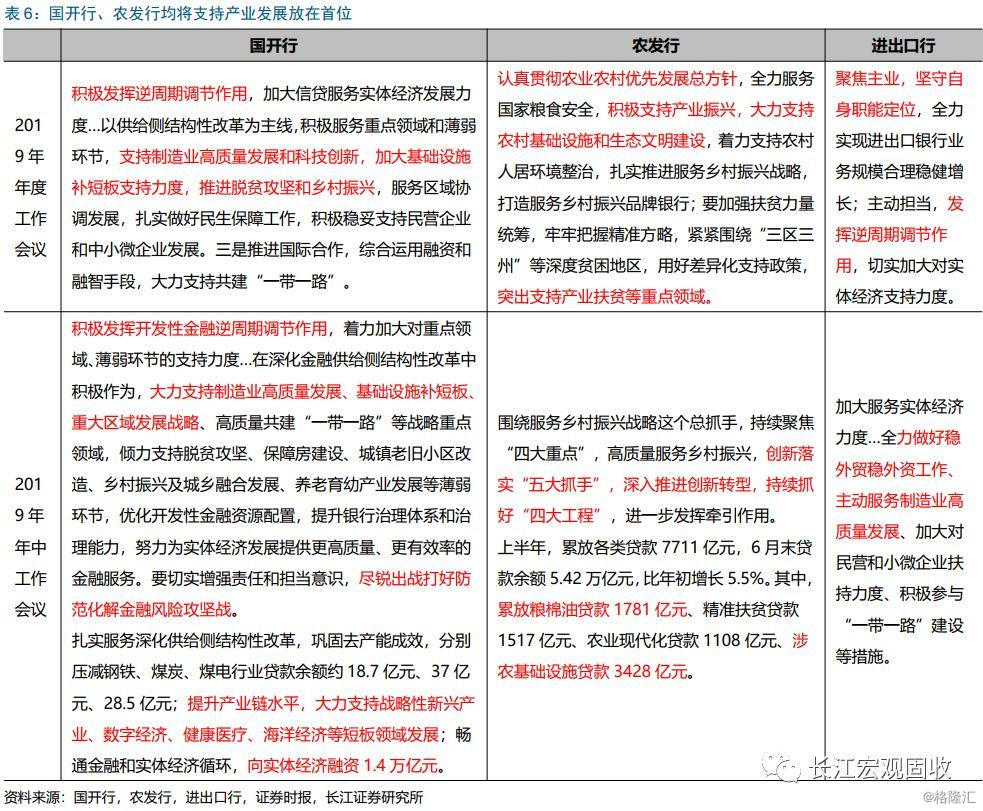

结合政策导向来看,政策性金融机构或重点支持产业发展、基建补短板、扶贫等相关领域。今年,国开行和农发行均将支持产业发展放在工作首位,国开行强调“支持制造业高质量发展和科技创新”,农发行强调“积极支持产业振兴”;其次指出要加大基建补短板支持力度;此外,还明确提及扶贫攻坚和乡村振兴。

债市策略:短期震荡为主,中期利多不变;转债关注新兴产业个券及待发新券

利率债短期或呈震荡格局,中期利多逻辑不变。短期来看,逆周期调节加码、通胀预期变化等,或对债市产生一定干扰,但全球避险情绪上升缓和市场抛压;中期来看,宏观形势、“资产荒”下再配置压力显现等,仍对债市形成有力支撑。

转债关注新兴产业个券及待发新券。流动性框架下,挖掘未来增长潜力较大,且当前价格和溢价率较低的新兴产业个券,重点关注价格低于120元的5G产业链个券。同时,四季度将再次迎来新券上市高峰期,可持续关注待发新券。

风险提示:

1. 海内外经济、政策显著变化;

2. 逆周期调节效果不及预期。

报告正文

政策性金融机构,如何服务于稳增长?

事件:9月27日,国务院金融稳定发展委员会(以下简称金融委)召开第八次会议。(资料来源:中国政府网)

点评:

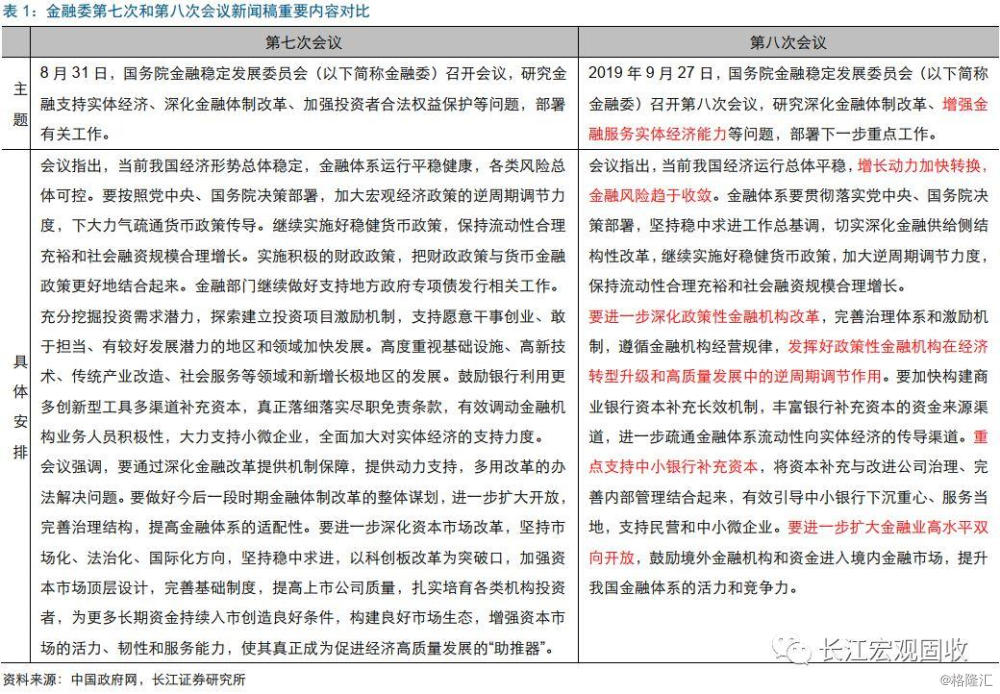

金融委首次提出,发挥好政策性金融机构的逆周期调节作用。9月底召开的金融委第八次会议,基本维持了上次会议对经济金融形势的判断,重点研究了“增强金融服务实体经济能力”等问题;强调“要进一步深化政策性金融机构改革”,首次提出“发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”。在经济转型升级背景下,政策性金融机构如何服务于稳增长,成为大家关注的焦点。

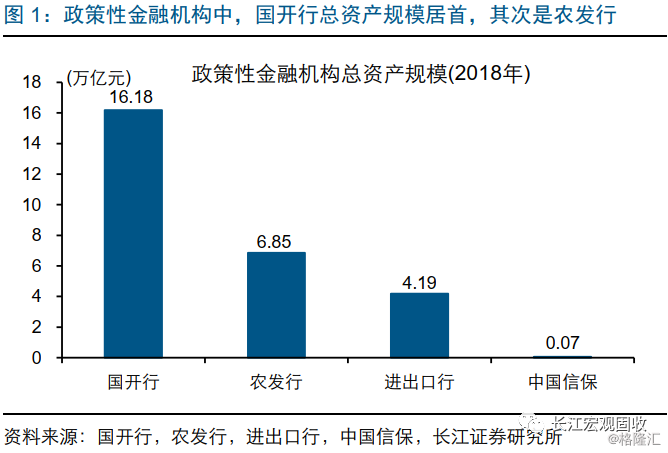

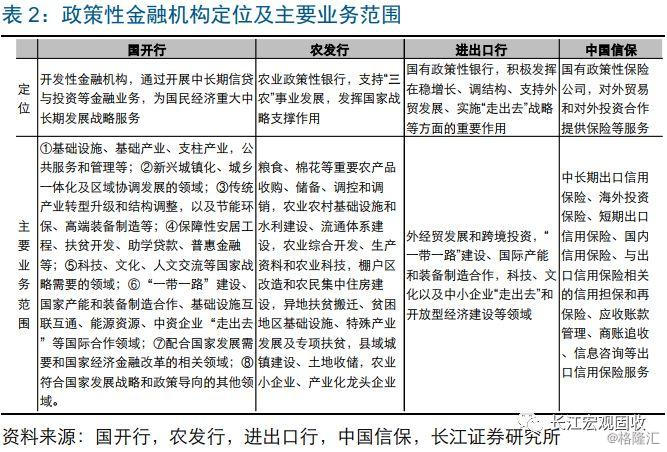

政策性金融机构中,国开行立足于开发性金融,资产规模大、业务范围广,为经济服务中长期发展战略的“中坚力量”。政策性金融机构主要包括国开行、农发行、进出口行和中国信保,其中国开行总资产规模最大、超过16万亿元,农发行和进出口行分别为6.85万亿元和4.19万亿元,中国信保只有668亿元。国开行最早定位于政策性银行,发展过程中逐步转向开发性金融机构,业务范围包括“两基一支”、新兴城镇化、区域协调发展、产业升级和结构调整、“一带一路”等;农发行主要支持“三农”事业发展,包括粮棉油、农业农村基础设施、扶贫等;进出口行和中国信保主要服务于外经贸业务。

政策性金融机构中,国开行立足于开发性金融,资产规模大、业务范围广,为经济服务中长期发展战略的“中坚力量”。政策性金融机构主要包括国开行、农发行、进出口行和中国信保,其中国开行总资产规模最大、超过16万亿元,农发行和进出口行分别为6.85万亿元和4.19万亿元,中国信保只有668亿元。国开行最早定位于政策性银行,发展过程中逐步转向开发性金融机构,业务范围包括“两基一支”、新兴城镇化、区域协调发展、产业升级和结构调整、“一带一路”等;农发行主要支持“三农”事业发展,包括粮棉油、农业农村基础设施、扶贫等;进出口行和中国信保主要服务于外经贸业务。

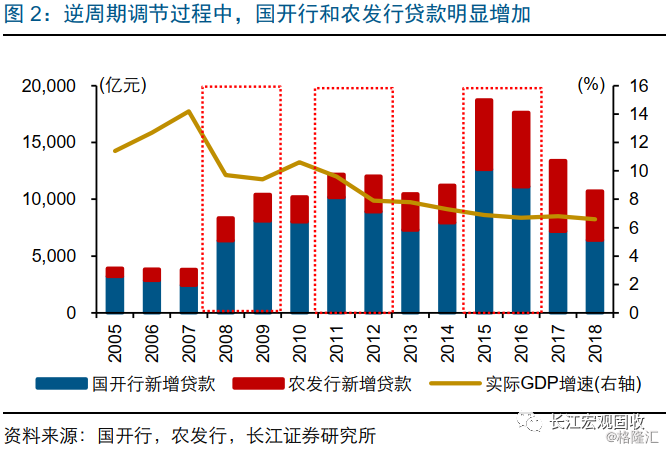

逆周期调节过程中,政策性金融机构根据国家政策导向,重点支持相关领域。作为广义财政重要补充,逆周期调节阶段,政策性金融机构贷款明显增加;不同阶段政策导向,决定了重点支持领域。以国开行为例,金融危机后,国内政策转向扩大内需、推进产业升级,国开行加大力度支持煤电油、水利环境、制造业、教育等薄弱化环节和重点领域,2008年至2009年相关贷款投放比例明显上升;2011年以来,我国加快高铁、城际铁路和城市轨交等建设,国开行也相应加大贷款支持;2014年4月2日召开的国常会,明确要求开发性金融机构为棚改提速提供融资支持,此后国开行棚改贷款占比趋升。

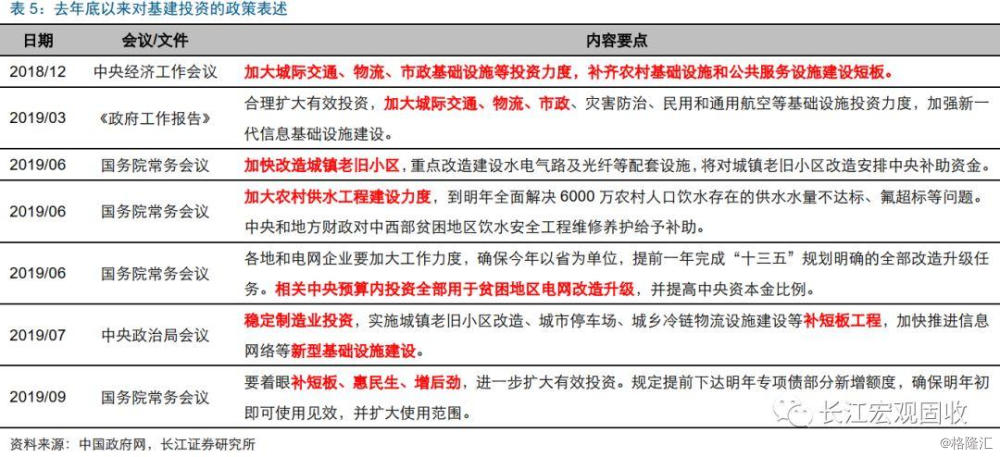

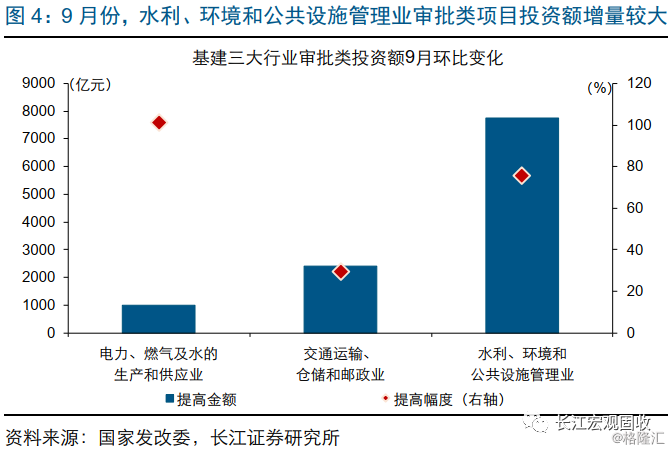

本轮逆周期调节的加码,侧重于“补短板”、“惠民生”及城镇新型基建等领域。年中以来,逆周期调节政策出台加快,中央政治局会议、国务院常务会,重点强调要围绕补短板、惠民生、增后劲推动有效投资。从发改委审批申报项目来看,“补短板”、“惠民生”类项目和城镇新型基建明显增长,供水供气、市政建设等领域规模扩张较快。截至9月20日,基建领域3个行业的申报项目投资额均较8月有所提高,其中电力、燃气及水的生产和供应业投资额环比增幅较大,超过1倍;水利、环境和公共设施管理业项目投资额增量较高,超过7700亿元(详细分析请参见《基建“加码”,加在了哪里?》)。

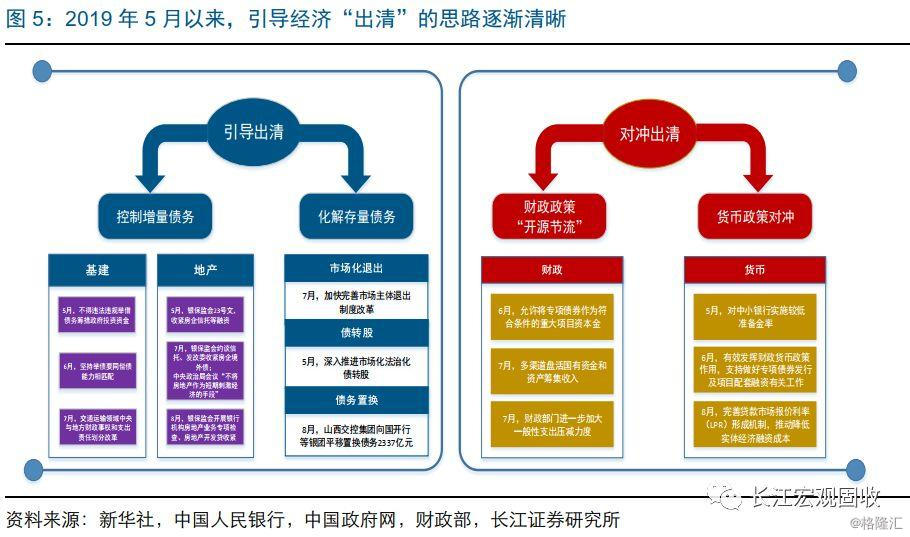

不同于传统周期,当前政策重心在“调结构”,决定了政策性金融机构发力方向与以往不同。在高杠杆对经济行为、政策空间形成明显压制的背景下,以往传统的逆周期调节方式难以为继,“走老路”已经行不通,2017年底政策重心全面转向“调结构”。2019年5月以来,引导经济“出清”的思路逐渐清晰,从“控制增量”和“化解存量”两个维度展开;同时,逆周期调节加码,缓解“出清”过程中的“负溢出”,为“调结构”创造相对平稳的宏观环境(详细分析参见《逆周期调节“新思路”》)。

结合政策导向来看,政策性金融机构或重点支持产业发展、基建补短板、农村基建和扶贫等相关领域。从最新的年度和年中工作会议来看,国开行和农发行均将支持产业发展放在首位,国开行强调要“支持制造业高质量发展和科技创新”,农发行强调要“积极支持产业振兴”,旨在“调结构”;其次才指出要加大基础设施支持力度,包括补短板、农村基础设施等;此外,国开行和农发行均将扶贫攻坚和乡村振兴作为重要支持领域。从上半年工作进度来看,国开行大力支持战略性新兴产业、实体经济融资;农发行支持粮棉油领域和涉农基础设施,相关贷款占比较高。

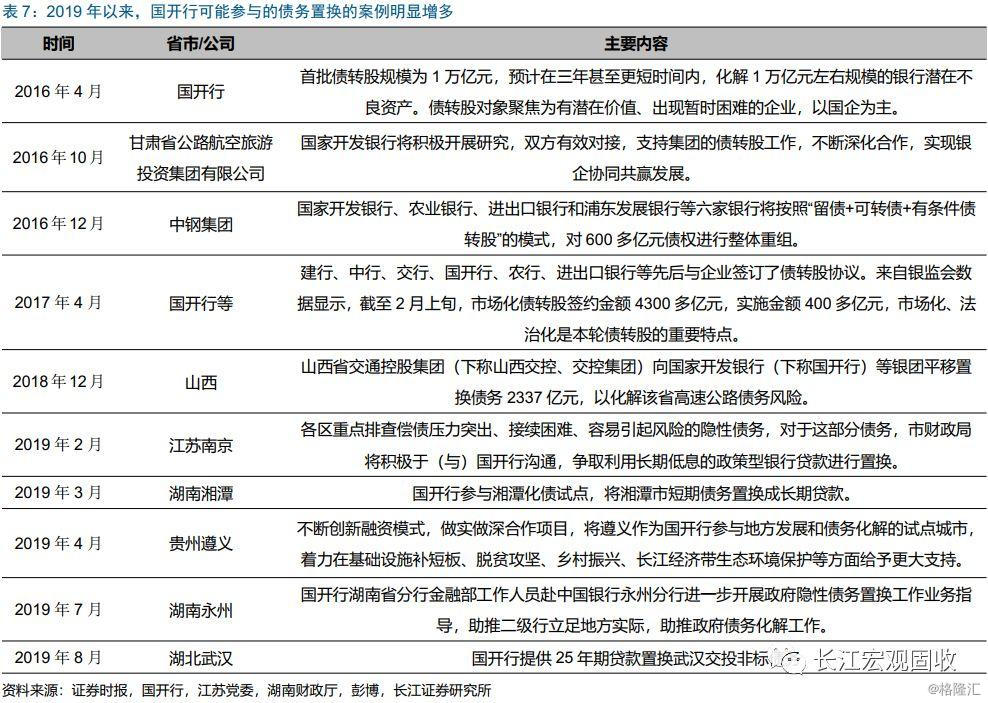

此外,政策性金融机构帮助化解债务风险,缓解高杠杆对经济行为和政策空间的压制。国开行年中工作会议强调,“要切实增强责任和担当意识,尽锐出战打好防范化解金融风险攻坚战”,逐步化解存量债务风险是其中的关键步骤。据不完全统计,今年以来,国开行可能参与债务置换的案例明显增多,多数计划或已经采取长期低成本贷款置换短期高成本隐性债务的模式,进而有助于缓解高杠杆对企业和政府现金流的压制。

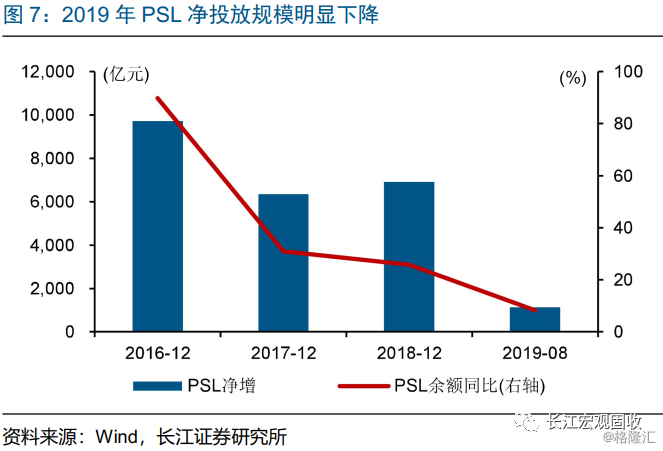

为支持政策性金融机构发挥相关职能,政策性银行债、专项建设债券、PSL(补充抵押贷款)等,或成为补充资金的重要途径。逆周期调节下,政策性银行债供给一般会有所增加、为逆周期调节补充资金,针对一些特定建设项目的专项建设债券也是潜在融资方式。同时,作为央行定向补充的资金渠道,PSL过去多用于支持棚改贷投放;随着棚改贷减少,PSL净投放规模明显下降,PSL未来或转向为政策性银行逆周期调节补充资金。

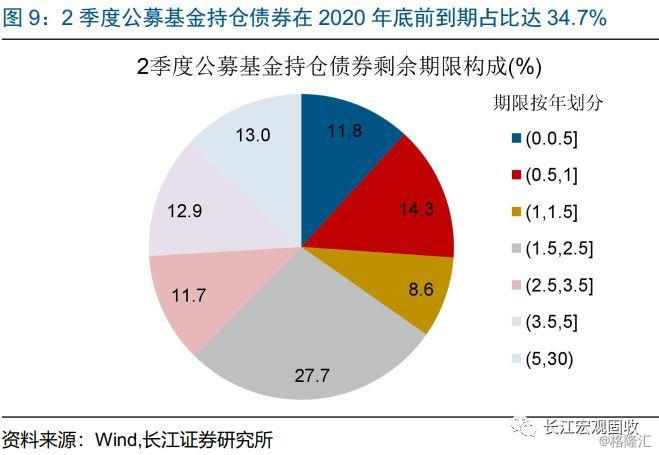

综合来看,债市中期利多逻辑不变,宏观形势和“资产荒”下再配置压力等,仍是有力支撑。近期逆周期调节政策的加码,更加强调从供给侧着手、结构性发力,总量经济仍有回落压力。同时,资金和“安全”资产不匹配问题仍将延续,资金再配置压力进一步凸显。2季度末公募基金债券持仓中,26.1%的债券一年内到期,34.7%的债券2020年底前到期;类似逻辑,未来3个季度信托到期规模达3.9万亿元,显著高于历史同期。(详细分析敬请参见《三论“资产荒”:成因、影响,及未来推演》)

经过研究,我们发现:

1)金融委首次提出,发挥好政策性金融机构的逆周期调节作用。9月底召开的金融委第八次会议,首次提出“发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”。政策性金融机构中,国开行总资产规模最大,业务范围包括“两基一支”、新兴城镇化、区域协调发展、产业升级和结构调整等。

2)逆周期调节过程中,政策性金融机构根据国家政策导向,重点支持相关领域。金融危机后,国开行加大力度支持煤电油、水利环境、制造业等薄弱环节和重点领域,2008年至2009年相关贷款占比明显上升;2011年以来,我国加快高铁、城市轨交等建设,国开行加大贷款支持;2014年以来,棚改贷款占比趋升。

3)不同于传统周期,当前政策重心在“调结构”;逆周期调节的加码,侧重于“补短板”、“惠民生”、新型基建等领域。在高杠杆对经济行为、政策空间形成明显压制的背景下,传统逆周期调节方式难以为继,政策已转向“调结构”。近期政策重点围绕补短板、惠民生、增后劲推动有效投资,相关项目申报明显增多。

4)结合政策导向来看,政策性金融机构或重点支持产业发展、基建补短板、扶贫等相关领域。今年,国开行和农发行均将支持产业发展放在工作首位,国开行强调“支持制造业高质量发展和科技创新”,农发行强调“积极支持产业振兴”;其次指出要加大基建补短板支持力度;此外,还明确提及扶贫攻坚和乡村振兴。