下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安李少君 程越楷

来源:谈股问君

导读

国庆期间外盘下跌,但节前A股已充分反应风险,节后有望反弹,建议关注科技股调整后的布局机会,四季度把握绝对收益,布局新β行业:银行、券商、传媒、汽车。

摘要

内外部环境好于预期,市场节后有望反弹。9月底公布的国内PMI好于预期,缓解经济失速担忧,去库存接近尾声,年内有望出现盈利底。3季报预告显示上市公司盈利增速有望环比改善。中美将开启第13轮经贸磋商,预计对市场形成一定利好。国庆期间外围股市有所下跌,但A股节前调整充分,已经反应悲观预期,因此A股节后有望反弹。

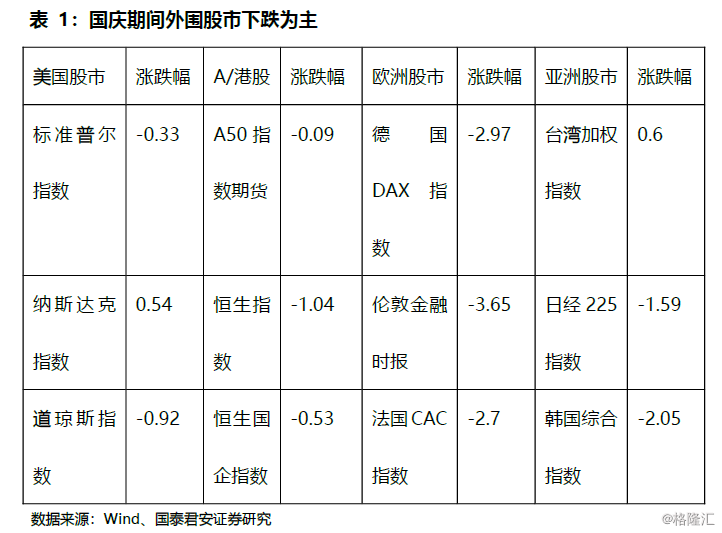

国庆期间外盘股市下跌,美股已消化经济走弱压力。国庆A股休市期间美股先抑后扬,港股下跌约1% ,预计外盘对A股负面影响有限。国庆期间原油期货下跌超5%,美债收益率继续走低,离岸人民币小幅升值。美国及欧盟公布的PMI等经济数据显示全球经济下行压力较大,澳大利亚与印度央行降息,美联储降息概率提升。从美股先抑后扬的表现看,市场已经较充分消化经济走弱的压力。但美欧贸易摩擦升级,英国仍存无协议脱欧风险,10月海外市场不确定性仍大。

A股已充分定价国庆外部风险,市场节后有望反弹。过去20年国庆开市至10月15日平均涨幅为正且上涨概率为65%,但10月平均涨幅为负。A股10月表现呈动量效应,节后表现延续9月及9月末趋势。历史上国庆期间港股与美股表现对节后A股影响较大。考虑到9月A股整体向好,节前调整充分,休市期间外盘跌幅有限,节后A股有望反弹。

科技股节前调整较大,10月可战略布局。2019年上半年末科技板块的公募基金配置比例处于近6年新低,交易阻力较小。科技板块的市盈率与市净率也处于2010年以来30%分位以下。全球5G建设加快,半导体销量和我国智能手机产量均有底部回升迹象,科技板块ROE为历史底部。科技板块超额收益率走势领先于基本面,当前为科技板块长期牛市起点。近期科技板块跌幅较大,建议战略布局。

把握第三胜负手,布局银行、券商、传媒、汽车等新β行业。第四季度市场将开启第三胜负手,即风格转向金融等绝对收益板块。前三季度表现落后,及估值低的行业第四季度表现更好,建议把握绝对收益品种,布局新β行业,关注核心资产中的银行、券商,以及具有困境反转潜力的传媒、汽车行业。银行走势与企业盈利相关,将受益于盈利底确认,券商行业受益于A股长期向好,传媒行业走势与移动互联网市场相关,将受益于政策放松与5G周期启动,汽车行业将受益于汽车销量回升。

目录

1. 本周核心观点

2. 内外部环境好于预期,市场节后有望反弹

3. 国庆期间外盘股市下跌,美股已消化经济走弱压力

4. A股已充分定价国庆外部风险,市场节后有望反弹

5. 科技股节前调整较大,10月可战略布局

6. 把握第三胜负手,布局新β

7. 五维数据全景图

正文

1.本周核心观点

内外部环境好于预期,市场节后有望反弹。9月底公布的国内PMI好于预期,缓解经济失速担忧,去库存接近尾声,年内有望出现盈利底。3季报预告显示上市公司盈利增速有望环比改善。中美将开启第13轮经贸磋商,预计对市场形成一定利好。国庆期间外围股市有所下跌,但A股节前调整充分,已经反应悲观预期,因此A股节后有望反弹。

国庆期间外盘股市下跌,美股已消化经济走弱压力。国庆A股休市期间美股先抑后扬,港股下跌约1% ,预计外盘对A股负面影响有限。国庆期间原油期货下跌超5%,美债收益率继续走低,离岸人民币小幅升值。美国及欧盟公布的PMI等经济数据显示全球经济下行压力较大,澳大利亚与印度央行降息,美联储降息概率提升。从美股先抑后扬的表现看,市场已经较充分消化经济走弱的压力。但美欧贸易摩擦升级,英国仍存无协议脱欧风险,10月海外市场不确定性仍大。

A股已充分定价国庆外部风险,市场节后有望反弹。过去20年国庆开市至10月15日平均涨幅为正且上涨概率为65%,但10月平均涨幅为负。A股10月表现呈动量效应,节后表现延续9月及9月末趋势。历史上国庆期间港股与美股表现对节后A股影响较大。考虑到9月A股整体向好,节前调整充分,休市期间外盘跌幅有限,节后A股有望反弹。

科技股节前调整较大,10月可战略布局。2019年上半年末科技板块的公募基金配置比例处于近6年新低,交易阻力较小。科技板块的市盈率与市净率也处于2010年以来30%分位以下。全球5G建设加快,半导体销量和我国智能手机产量均有底部回升迹象,科技板块ROE为历史底部。科技板块超额收益率走势领先于基本面,当前为科技板块长期牛市起点。近期科技板块跌幅较大,建议战略布局。

把握第三胜负手,布局银行、券商、传媒、汽车等新β行业。第四季度市场将开启第三胜负手,即风格转向金融等绝对收益板块。前三季度表现落后,及估值低的行业第四季度表现更好,建议把握绝对收益品种,布局新β行业,关注核心资产中的银行、券商,以及具有困境反转潜力的传媒、汽车行业。银行走势与企业盈利相关,将受益于盈利底确认,券商行业受益于A股长期向好,传媒行业走势与移动互联网市场相关,将受益于政策放松与5G周期启动,汽车行业将受益于汽车销量回升。

2.内外部环境好于预期,市场节后有望反弹

内外部环境好于预期,市场节后有望反弹。9月底公布的国内PMI好于预期,缓解经济失速担忧,去库存接近尾声,年内有望出现盈利底。3季报预告显示上市公司盈利增速有望环比改善。中美将开启第13轮经贸磋商,预计对市场形成一定利好。国庆期间外围股市有所下跌,但A股节前调整充分,已经反应悲观预期,因此A股节后有望反弹。

国内经济失速风险缓解,库存去化接近尾声,盈利底有望年内出现。中国9月PMI 报49.8,环比回升0.3个百分点,生产指数52.3,环比回升0.4个百分点,PMI整体好于预期,缓解市场对经济失速担忧。8月工业产成品库存同比增长2.2%,增速环比下滑0.1个百分点,去库存接近尾声,盈利底有望年内出现。

3季度盈利预告显示上市公司盈利增速有望环比改善。截至9月28日,共有313家公司披露3季度盈利预告,上述公司上半年盈利增速中位数为14%,以预告增速中值作为前三季度盈利增速预期,则前三季度盈利增速预期的中位数为28%。以整体法计算,剔除部分异常公司后,公布盈利预告的公司前三季度预期净利润同比增长-6.3%,上述公司上半年盈利同比增长-11.3%,可见样本公司第三季度盈利增速出现改善。上市公司三季报盈利增速有望环比回升。

中美将开启第13轮经贸磋商,预计对市场形成一定利好。国庆节后的一周刘鹤副总理将率团赴华盛顿举行第13轮中美经贸高级别磋商。考虑到当前美欧贸易形势紧张,APEC峰会将于11月中旬举行,中美领导人有望会晤,出于美国大选及两国稳经济增长的考虑,双方均有意愿取得一定进展。经过多轮反复,市场对贸易谈判预期较低,因此本轮贸易谈判有望利好A股。

国庆期间外围股市下跌有限, A股节前调整已经充分反映悲观预期。国庆A股休市期间,美股小幅下跌,港股下跌1%左右。与2018年国庆期间港股下跌超4%相比,2019年国庆期间外围市场负面影响有限。由于2018年国庆开市至10月15日A股下跌超过10%,2019年国庆节前市场持币氛围浓厚,9月20-30日A股下跌约4%,已经较为充分反应了国庆期间的不确定性。因此国庆开市后A股有望出现风险充分释放后的反弹。

3.国庆期间外盘股市下跌,美股已消化经济走弱压力

国庆期间外盘股市下跌,美股已消化经济走弱压力。国庆A股休市期间美股先抑后扬,港股下跌约1% ,预计外盘对A股负面影响有限。国庆期间原油期货下跌超5%,美债收益率继续走低,离岸人民币小幅升值。美国及欧盟公布的PMI等经济数据显示全球经济下行压力较大,澳大利亚与印度央行降息,美联储降息概率提升。从美股先抑后扬的表现看,市场已经较充分消化经济走弱的压力。但美欧贸易摩擦升级,英国仍存无协议脱欧风险,10月海外市场不确定性仍大。

国庆期间外围股市下跌为主,但外围对A股影响将有限。国庆A股休市期间,外围大部分股市下跌,欧洲主要估值下跌3%左右,美国股指先抑后扬,涨跌互现。A 50指数期货窄幅震荡,港股下跌1%左右。中国台湾股市小幅上涨,日韩股市下跌约2%。与2018年国庆期间港股下跌超4%相比,2019年国庆期间外围市场不会对A股造成明显压力。

国庆期间大宗商品期货下跌,美债收益率下行。国庆A股休市期间,大宗商品价格明显下跌,纽约轻质原油期货主力合约报下跌超过5%,铜主力合约下跌1%。美元指数创下近2年新高后回落,10年期美债收益率继续走低,下跌17bps至1.52%。人民币小幅升值,美元兑离岸人民币报7.12。黄金止跌反弹,纽约黄金主力合约报收于1510美元。

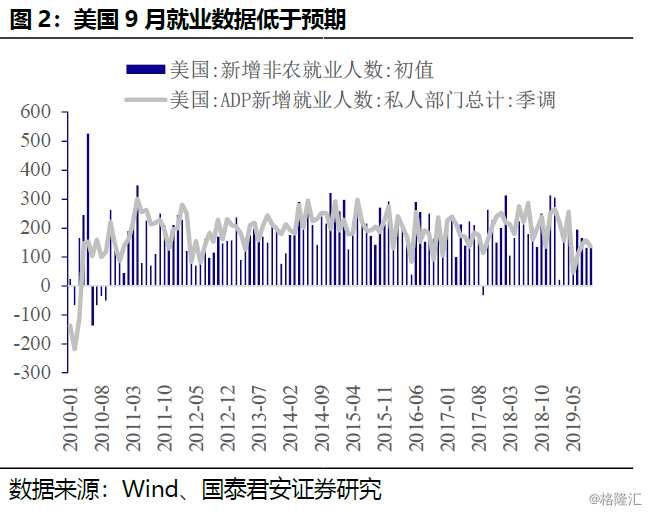

美国PMI与就业数据预示美国经济下行压力较大,但股票市场已经较充分消化。国庆期间,美国相继公布制造业与非制造业PMI,ADP就业与非农就业数据,各项数据均显示经济下行压力较大。制造业PMI创下近10年新低,非制造业PMI创下近3年新低,经济下行压力已经从制造业向非制造业扩散,美国2项新增就业数据均在13.5万人左右的低位。但美股在周二、周三因经济数据较差连续大跌后,周四在经济数据公布后盘子急跌,全天收红,周五非农就业尽管仍不理想,但美股高开高走。表明市场经过2天大跌,已经消化经济下行的利空。

印度、澳洲央行降息,美联储降息预期提高。10月1日公布的欧元区PMI降至45.7,为7年来新低,德国PMI也下滑至41.4,德国五大权威经济研究所下调2019和2020年德国经济增长预期0.3和0.7个百分点,韩国9月CPI同比下降0.4%,为历史上首次为负。德国与韩国经济对外依存度较高,二者经济承压表明全球经纪下行压力较大。在全球经济承压下,各国央行陆续降息,10月1日澳大利亚联储宣布5个月内的第三次降息,将基准利率调至历史新低,10月4日印度央行宣布年内第五次降息,年内累计降息135个基点。在美国相继公布低于预期的经济数据后,美联储主席鲍威尔称美联储必须竭尽所能保持经济稳定,美联储降息预期明显提升,芝加哥商品交易所的美联储观察显示,10月美联储降息25个基点的概率为80%,较前一周提高30个百分点。

美欧贸易摩擦升级,英国首相公布脱欧新方案,10月海外市场不确定性仍大。国庆期间美欧贸易摩擦升级,10月2日WTO裁定美国有权因欧盟针对空客飞机的补贴而向其开征关税,10月3日欧盟官员称将采取对等报复措施,美国将于10月18日对欧盟的75亿美元产品开征关税,而WTO对波音飞机做出对等裁决后欧盟将对美采取报复措施。此后美国仍可能对欧盟汽车加征关税。10月2日英国首相约翰逊就脱欧方案作出新提议,欧盟表达谨慎乐观,但约翰逊称若欧盟不接受新方案,10月底英国将无协议脱欧。10月美欧贸易战和英国脱欧将迎来关键时间节点,海外资本市场仍将面临较高的不确定性。

4.A股已充分定价国庆外部风险,市场节后有望反弹

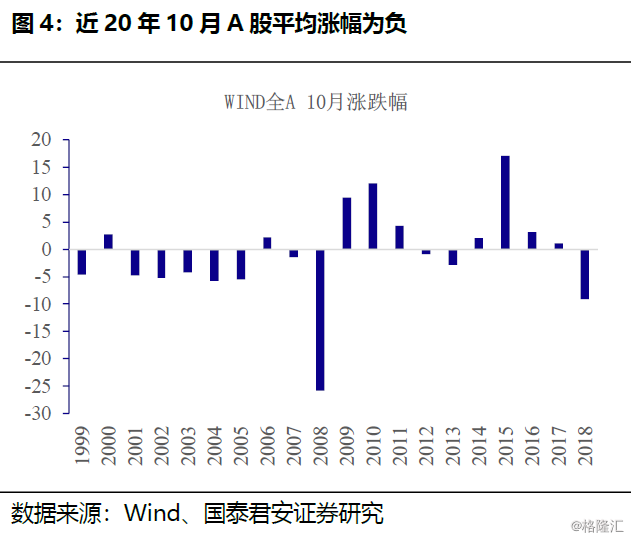

A股已充分定价国庆外部风险,市场节后有望反弹。过去20年国庆开市至10月15日平均涨幅为正且上涨概率为65%,但10月平均涨幅为负。A股10月表现呈动量效应,节后表现延续9月及9月末趋势。历史上国庆期间港股与美股表现对节后A股影响较大。考虑到9月A股整体向好,节前调整充分,休市期间外盘跌幅有限,节后A股有望反弹。

近20年国庆开市至10月上半月涨幅为正,但10月涨幅为负,因此10月有先抑后扬的特征。自1999年我国施行国庆黄金周起,近20年国庆开市至10月上半月末,WIND全A指数平均上涨0.44%,其中13次涨幅为正,7次为负。而近20年整个10月WIND全A指数平均上涨-0.8%,其中9次涨幅为正,11次为负。

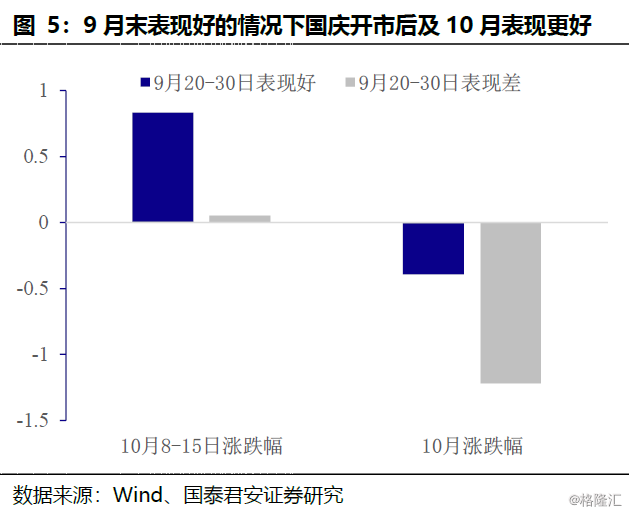

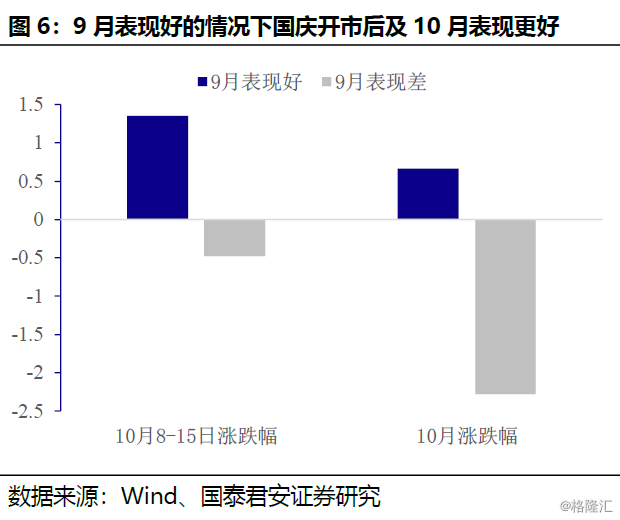

A股10月表现体现出明显的动量效应,国庆开市后A股有望上涨。我们将近20年WIND全A指数9月20-30日,及9月整月的表现分别排序,分为表现好与表现差2组,并求各组10月8-15日,及10月的平均涨跌幅。9月20-30日表现好的情况下,10月8-15日,及整个10月涨幅较9月末表现不好分别高0.78和0.83个百分点。9月整月表现好的情况下,10月8-15日,及整个10月涨幅较9月表现不好分别高1.83和2.95个百分点。表明国庆复牌后及10月A股表现与9月末,及9月表现正相关,市场呈现出动量效应。而9月整月表现对国庆后及10月的表现较9月末的表现影响更大,考虑到2019年9月A股先扬后抑,整月上涨0.77%,10月有望延续上涨趋势。

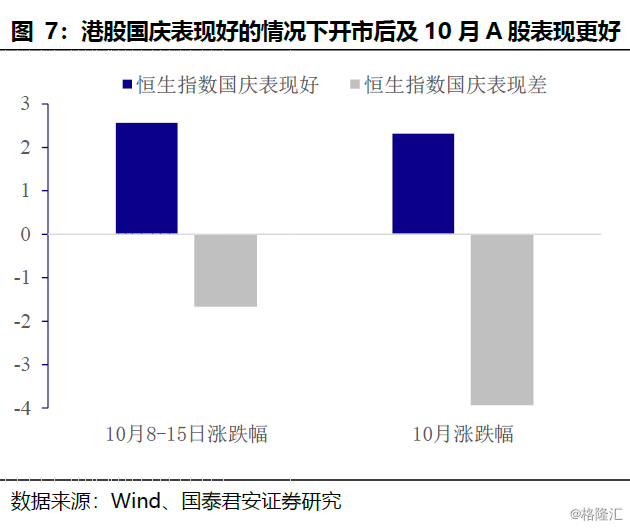

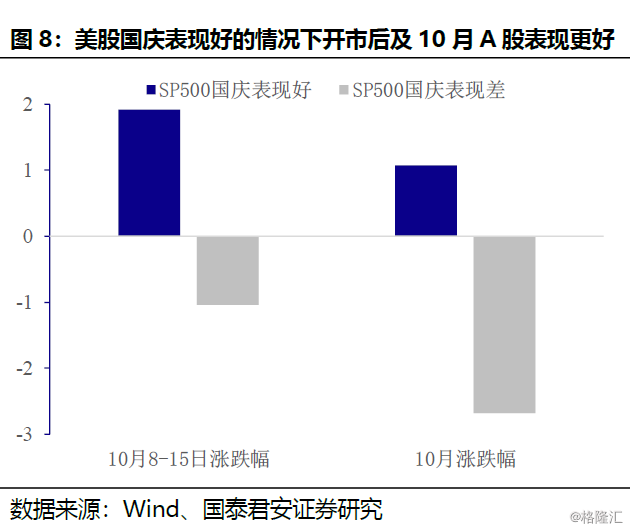

国庆期间外盘表现对节后A股影响较大,但A股节前已经消化外部负面风险。我们将近20年恒生指数及标准普尔指数国庆期间的表现分别排序,分为表现好与表现差2组,并求各组同年10月8-15日,及10月WIND全A指数的平均涨跌幅。国庆期间恒生指数表现好的情况下,10月8-15日,及整个10月A股涨幅较恒生指数表现不好分别高4.22和6.23个百分点。国庆期间SP500指数表现好的情况下,10月8-15日,及整个10月A股涨幅较恒生指数表现不好分别高2.96和3.75个百分点。表明国庆复牌后及10月A股表现与国庆期间港股和美股表现正相关,市场呈现出联动效应。而国庆期间港股表现较美股表现对A股国庆后及10月的表现影响更大,考虑到2019年9月20-30日WIND全A指数下跌近4%,且2018年10月8-15日WIND全A指数下跌超过10%,市场在节前对节后表现预期已经较低。今年国庆期间恒生指数下跌约1%,SP500指数下跌约0.3%,且美股近2个交易日显著反弹。因此外盘表现应好于市场预期,A股节后受外盘拖累不大。

5.科技股节前调整较大,10月可战略布局

科技股节前调整较大,10月可战略布局。2019年上半年末科技板块的公募基金配置比例处于近6年新低,交易阻力较小。科技板块的市盈率与市净率也处于2010年以来30%分位以下。全球5G建设加快,半导体销量和我国智能手机产量均有底部回升迹象,科技板块ROE为历史底部。科技板块超额收益率走势领先于基本面,当前为科技板块长期牛市起点。近期科技板块跌幅较大,建议战略布局。

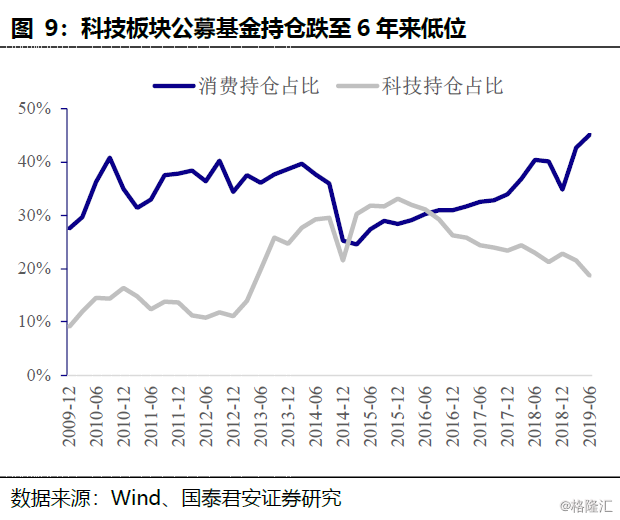

科技板块的机构持仓处于低位,未来加仓空间较大。我们将电子元器件、通信、计算机、传媒、电力设备、国防军工作为科技板块。2019年上半年末,公募基金在科技板块的配置比例下降2.8个百分点至18.7%,创下2013年第二季度以来的新低。科技股被机构投资者的配置比例处于历史低位,未来加仓空间较大。

科技板块的估值处于历史偏低水平。我们剔除亏损及净资产为负的公司,用整体法计算了科技板块的估值。截至2019年9月底,科技板块市盈率TTM为34.7倍,市净率为2.88倍,市盈率为2010年以来29.7分位,市净率为27.1分位。可见目前科技股的估值处于历史上偏低水平。

科技板块基本面有望迎来向上拐点。2019年6月我国工信部发放5G牌照,华为计划下半年5G基站出货35万站,较上半年的15万站显著提升,表明全球5G建设速度有所加快。而2016-2018年我国3大运营商资本开支连续3年下降,运营商资本开支与移动通信网络建设高度相关,2015年的资本支出高点为4G网络密集建设期。2020年开始,全球5G建设将加速,运营商资本开支有望重回升势,驱动科技行业景气度向上。

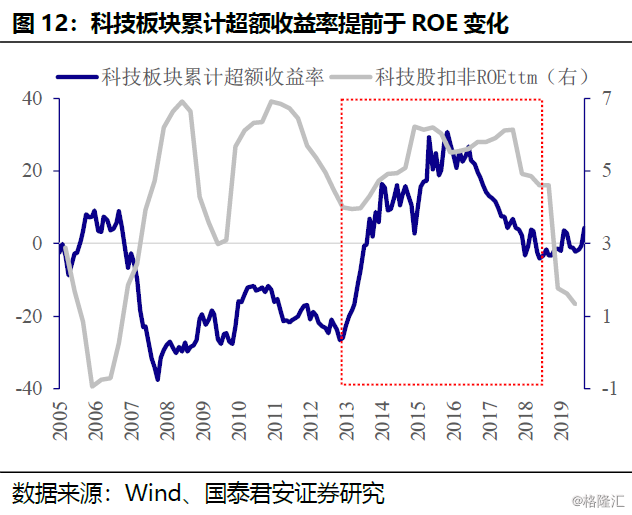

科技板块盈利水平处于历史低位,科技板块超额收益率领先于板块盈利。科技板块相对市场的超额收益率与板块ROE相关性较强,且行业股价表现领先于ROE。当前科技板块ROE处于2007年以来的最低水平,在行业景气出现拐点的情况下,ROE有望止跌回升,股价则将提前向上。

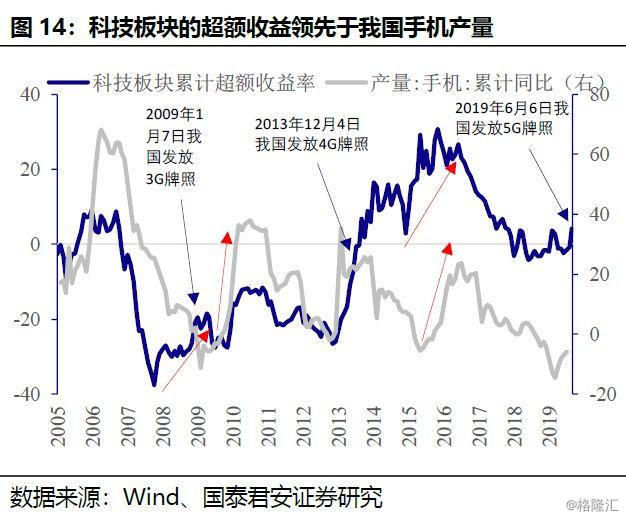

科技板块超额收益率领先于全球半导体销量、我国手机产量等基本面变量,也领先于通信牌照发放。科技板块盈利周期与全球半导体销量、我国手机产量密切相关性较高。而科技股超额收益走势提前于半导体销量和手机产量,表明科技板块的投资需要注重预期变化,给足提前量。历史上每轮科技行情的启动都明显早于移动通信牌照发放,同样体现预期对科技板块走势的影响。

科技牛市可长达3年,目前为科技板块长期牛市起点。2005年以来,科技板块有2轮持续正超额收益周期,分别为2007年末至2010年末,及2012年末至2015年末。分别对应3G与4G周期,且股价有1年的提前量。当前我国刚发放5G牌照,且全球半导体销量增速、我国手机产量增速均处于历史底部且拐点初现,科技板块ROE也处于历史底部。从基本面、估值、交易拥挤度等维度看,科技股目前处于长周期牛市的起点。

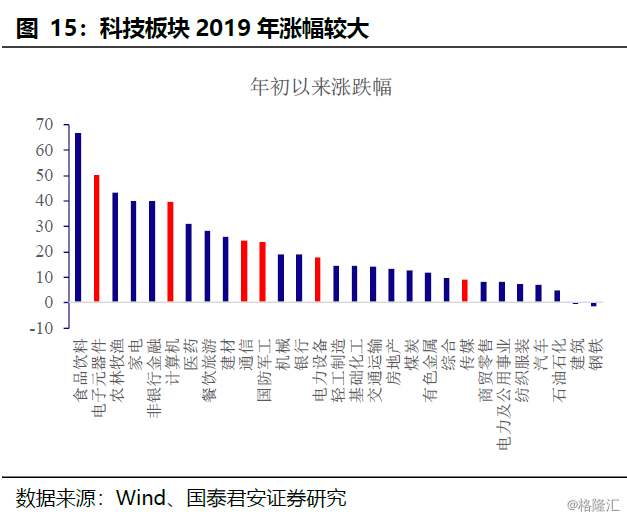

科技板块年内表现较好,近期回调充分,可战略布局。科技板块年内表现较好,电子、计算机、通信、军工板块涨幅排名靠前,电子板块涨幅达50%。而9月10日以来,科技板块调整幅度较大,军工、计算机、通信板块跌幅位居一级行业前三,跌幅均超过9%。考虑到目前科技板块处于长上升周期的起点,建议节后战略布局科技板块。

6.把握第三胜负手,布局新β

把握第三胜负手,布局银行、券商、传媒、汽车等新β行业。第四季度市场将开启第三胜负手,即风格转向金融等绝对收益板块。前三季度表现落后,及估值低的行业第四季度表现更好,建议把握绝对收益品种,布局新β行业,关注核心资产中的银行、券商,以及具有困境反转潜力的传媒、汽车行业。银行走势与企业盈利相关,将受益于盈利底确认,券商行业受益于A股长期向好,传媒行业走势与移动互联网市场相关,将受益于政策放松与5G周期启动,汽车行业将受益于汽车销量回升。

四季度第三胜负手将开启。我们曾在4月9日发布报告《经济超预期,把握市场三个胜负手》,强调市场行情上半场重点在资金,下半场在盈利。伴随盈利修复的逐步认知,今年市场有三个胜负手:1)胜负手之一:保证前期投资收益兑现落袋。2)胜负手之二:盈利修复带来的早-中-晚投资机会传导。此阶段投资机会伴随盈利修复预期证真而落地。3)胜负手之三:风格转向金融等绝对收益板块。伴随盈利修复预期的扩散,市场投资机会也逐渐从盈利确定性的消费向弹性更大的TMT板块传导,这意味着第二胜负手已处于证真期,第三胜负手即将开启。

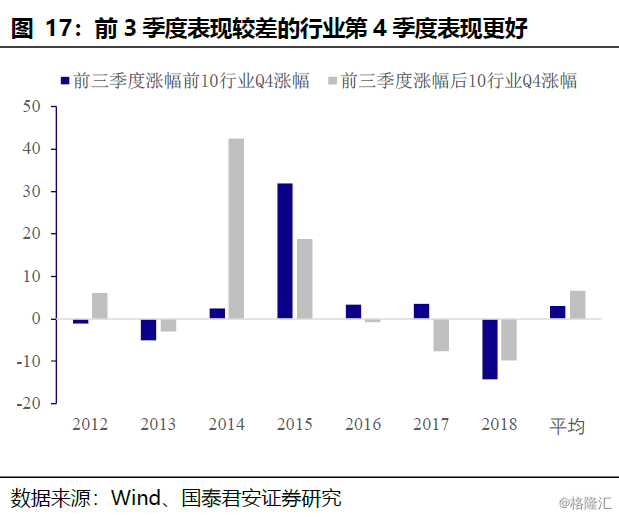

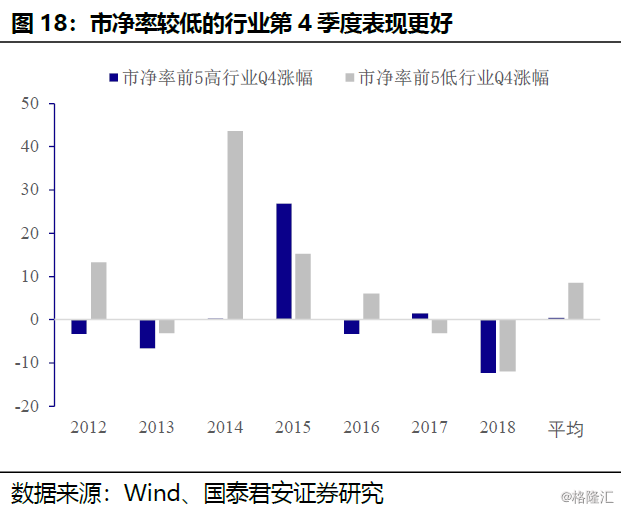

注意年底风格切换,积极布局新的“β”品种,把握跨年行情。跨年行情有风格扩散下的补涨特征,建议把握具有估值优势的绝对收益品种。2012年以来,前三季度表现最差的5个行业第四季度平均上涨6.56%,前三季度表现最好的5个行业第四季度平均上涨2.93%,7年中有4年前三季度表现后5名的行业第四季度表现更好。表明跨年行情存在补涨特征。而2012年以来,第三季度末市净率最低的5个行业第四季度平均上涨8.58%,市净率最高的5个行业第四季度平均上涨0.39%,7年中有5年市净率最低的5个行业第四季度表现更好。表明跨年行情应把握具有估值优势的绝对收益品种。

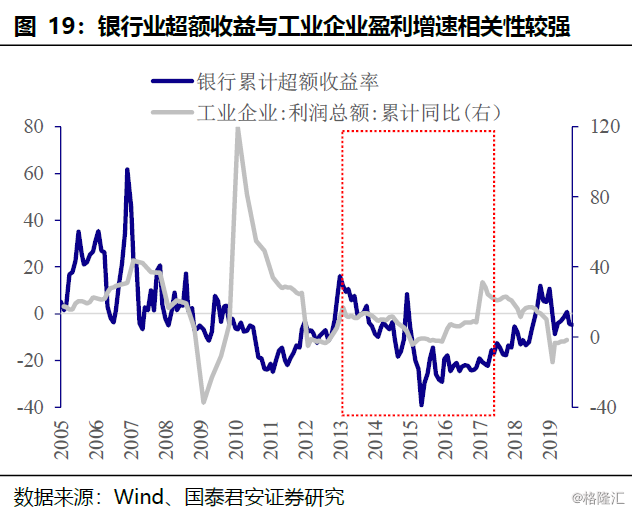

针对跨年行情,建议关注:1)核心资产:银行、券商。伴随市场盈利见底回升趋势明确,企业整体资产质量将改善,这将使银行不良率得到修复。历史上银行板块超额收益率与工业企业利润相关性较强,三季报盈利底进一步确认,银行板块有望迎来补涨行情。当前全球货币宽松、风险偏好提升,国内盈利底将探明,A股中长期有望向好。非银金融板块超额收益率与股票市场相关性很强,券商板块具备长期配置价值。建议配置具有客户资源优势的国有银行及综合实力强劲的头部券商。

2)困境反转:传媒、汽车。传媒行业具有高额商誉减值下的低基数效应,以及政策边际宽松的催化。传媒行业超额收益与移动互联网市场增速相关性较强,5G的发展,游戏和文化产业监管的适度放松均有利于移动互联网增速提升,从而推动传媒板块上涨。汽车行业去年下半年销量基数较低,月度数据显示销售回暖确立,厂商库存增速跌至历史新低,经销商库存也较年初明显回落。汽车行业超额收益率与汽车销量相关性较强,销售见底回升将使汽车板块股价向上。汽车与传媒板块年内涨幅落后于市场,且市净率均处于历史底部,建议关注具有国企改革催化的传媒行业头部公司,及竞争实力强、受益于新产品周期的整车和相关零部件公司。

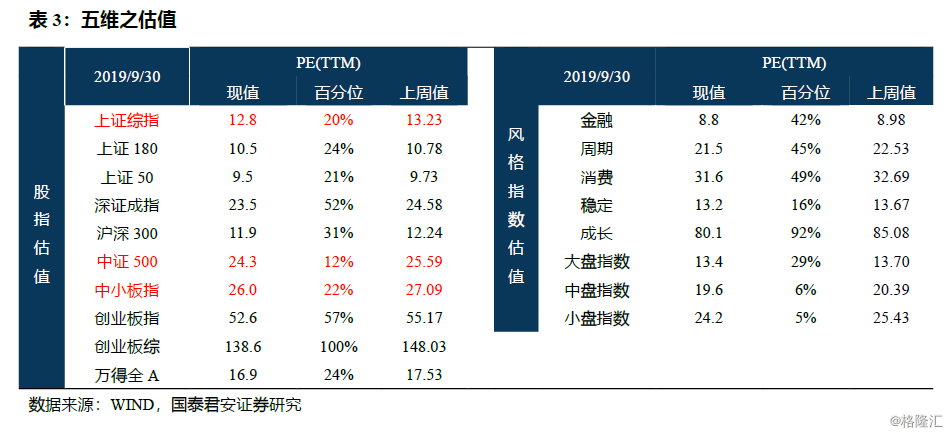

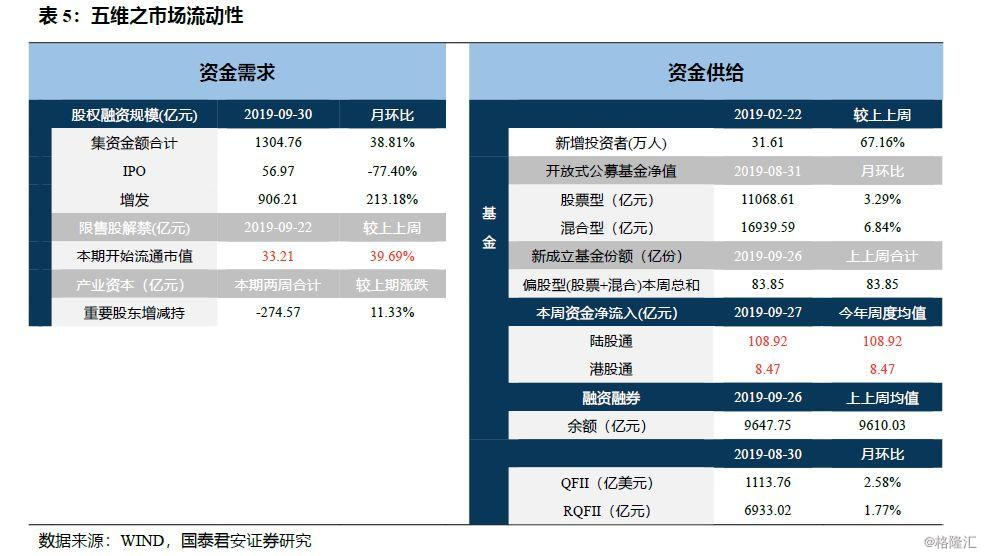

7.五维亮点